|

⊙西南证券 张建龙

牛熊周期与封基折价率

上证指数是代表中国股市走势的最常用指标,通过对它的观察,可以发现,从2006年7月至今,中国股市一共经历了三次大的主升浪,它们分别是:(1)2006.08.04~2007.01.26,上证指数从1601.6点上升到2882.6点,涨幅80.04%;(2)2007.03.09~2007.05.25,上证指数从2851.8点上升到4179.8,涨幅47.17%;(3)2007.07.13~2007.10.12,上证指数从3920.8点上升到5903.3点,涨幅50.75%。除此之外,从2008年初到2008年11月,上证指数还经历了两次大的主跌浪,分别是:(1)2008.01.18~2008.04.18,上证指数从5503.9下跌到3094.7,跌幅43.71%;(2)2008.05.16~2008.11.07,上证指数从3676.8下跌到1747.7点,跌幅52.21%。

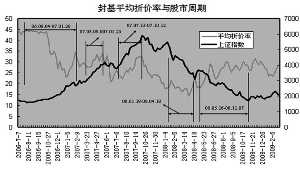

那么,在这三次主升浪以及两次主跌浪下,封闭式基金折价率是如何变动的呢?图1是28支封闭式基金份额加权平均折价率与上证指数的关系图,从图中可以看到封基折价率与股市周期的关系。

牛市中的封基折价率

从图1可以看出,在2006年8月4日到2007年1月26日第一次主升浪中,封闭式基金加权平均折价率大幅下降,反映在市场价格上就是二级市场价格涨幅显著快于资产净值涨幅,显示了封基交易者对股市前途非常乐观。在图1第二个主升浪时,股市已在3000~4000点高位运行,股市泡沫化趋势已经引发市场担忧,而封基在经历3月份分红行情引发的短炒后,折价率迅速回升,并在07年4、5月份大幅震荡。但整体而言,第二轮主升浪中,封基二级市场价格与净值的增加幅基本同步。2007年07月13日到10月12日,是上轮牛市的最后一个主升浪,此时股市已进入“癫狂”状态,封基交易者似乎提前嗅到某种不祥之兆一般,折价率大幅上升,封基二级市场价格显著滞后于净值增长率。

总而言之,在上轮牛市中,封基对市场走势似乎具有某种预知功能:牛市启动之初,封基折价率大幅走低,交易价格快速上涨;牛市进入中期,当市场徘徊在“十年牛市论”与“股市泡沫论”两种舆论力量的夹缝之中时,封基折价率大幅震荡,犹豫不决;当市场进入“疯牛”状态时,封基折价率一路走高,说明封基的二级市场交易者比普通股票投资者要冷静的多,并没有跟进“猛炒”。

那么,该如何解释封基价格对市场的先知先觉呢?我们认为,这绝非“巧合”二字所能解释。归根结底,在于封基市场中的投资者结构与普通股票投资者结构有所不同。中国股市的投资者结构是以短期投资为主,初步成长、壮大的机构投资者比重虽然有所上升,但有时亦不能免“散户化”投资倾向。反而是封闭式基金投资者,属于较为保守的投资群体。如果观察封闭式基金的走势,会发现除了极端行情之外,封基每日涨跌幅很少超过4%,甚至低于2%,其每日震荡幅度不仅远远小于普通股票,甚至小于大盘指数。另外,选择封闭式基金的投资者,很大的原因是封基折价率的存在,对折价率这个“安全垫”指标的关注,本身就说明投资者的风险规避倾向。此外,察看封基的持有人结构,会发现前十大股东有很多保险公司的身影,这可以从侧面佐证我们的判断。

熊市中的封基折价率

在牛市中“先知先觉”的封闭式基金折价率,在熊市中又表现如何呢?

图1的右侧是熊市的两轮大幅下跌与封基折价率走势。图中可以看到,在熊市第一波下跌过程中,封基折价率很好发挥了它的安全垫功能,在熊市初期折价率一路走低,从20%下跌到14%,极大延缓了二级市场交易价格的下跌。客观来看,对封基高额分红的预期是折价率走低的主要因素。由于07年封闭式基金获益颇丰,又有《证券投资基金运作管理办法》对其进行的90%年度已实现收益强制分红的规定,因此08年封基分红数额巨大,这部分马上就能实现的收益预期,自然有助于降低封基折价率。随着封基分红的陆续实现以及熊市共识的基本达成,封基折价率迅速上升到22%的水平。而封基折价率的一路上升,说明熊市并未结束。

果不其然,当封基折价率在高位震荡时,股指一路走低,从2008年5月16日到11月7日,市场再度下跌50%以上。图中可以看出,封基折价率对此轮股市下跌做出了迅速反应,下跌之初,折价率迅速升高到28%的较高水平,之后由宽幅震荡变为小幅震荡,市场情绪逐渐稳定,表明市场恐慌情绪基本释放,并在10月末、11月初,折价率出现走低迹象。

折价率的当前“预言”

通过分析封基折价率在牛市和熊市中的表现,可以得到如下结论:首先,在牛市中,封基折价率大幅走低,往往意味着牛市继续走牛,而封基折价率的大幅走高,往往意味着牛市进入尾声。其次,在08年3、4月份,或许是高分红预期所致,折价率在熊市初期的判断并不准确。熊市初期,封基折价率发挥了安全垫功能,折价率被动走低。但在熊市中后期,折价率对股市走势表现出一定“预见性”,第二轮下跌浪之前,折价率大幅走高。

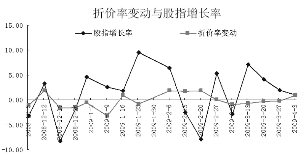

那么在最近三个月中,折价率对股指走势还具备预测能力吗?答案是肯定的。图2是折价率变动与股指涨跌幅的关系图。图中可以看出,当折价率增加时,下周股指表现为下跌;当折价率减少时,下周股指基本为上涨。从08年12月12日到09年4月10日,折价率变动和股指走势基本符合这个规律。

在最近的三个多月中,中国股市宛然经历了一次微型的牛熊转换。从08年12月26日到09年1月23日,折价率连续四个星期降低,股指在此期间经历了由跌转升的过程;09年2月13日到09年2月27日,封基折价率连续3周上涨,股指在此期间经历了由涨到跌的转换。进入3月份,封基折价率连续四周下跌,股指均在随后一周出现上涨。

在4月10日,封基折价率一改连续4周的下降趋势,首次出现上涨。这是否意味着股指要出现回调呢?本文并不认为封基折价是“占卜”股指的工具,但是建议投资者把它作为判断市场情绪的重要指标。当市场中,保守的、理性的力量一次次受到现实的“嘲弄”后,往往意味着市场离一次真正的下跌越来越近了。封基折价率走势之所以对后期股指具有一定预测效果,其逻辑前提是,封基折价率代表了市场中较为保守一派投资者的看法。当封基折价率出现大幅上涨时,至少意味着保守型投资者已经对目前股指的连续上涨出现不安,市场客观上存在回调的需要。但如果资金继续大规模流入市场,从而推高股指,可能预示着市场的过热,尽管封基的预测功能短期失效了,但这种失效期越长,酝酿的下跌动能就越大。截至4月10日,封基平均折价率27.4%,仍属于市场中最为安全的权益类资产。有鉴于此,既不愿踏空又担忧风险的投资者,不妨选择一些更安全的封闭式基金进行投资。