|

财政收支制约后续刺激力度

政府的大规模经济刺激计划,无疑是当前我国经济能够企稳回升的重要基础。2009年上半年中国经济增长的三架“马车”的表现是,投资出“大力”,消费出“小力”,出口拖后腿。2009年1-5月,我国城镇固定资产投资增长32.9%,明显高于历史平均水平;5月份单月城镇固定资产投资同比增长38.9%,较4月份34%的高点继续上升4.9个百分点,与1-2月份同比增速相比更是大幅提升12.4个百分点,接近40%的超高增速已经远远超出了市场之前的预期。但是,当前的投资高增长基本上是政府推动的结果,市场性投资显著落后于政府主导投资。

政府影响推动的投资高速增长能否持续,取决于以下两个因素:一是民间私人投资跟进,二是政府投资持续大规模增加。民间投资能否增长取决于经济预期能否改善,在经济未全面复苏前,预计下半年民间投资增长有限。政府投资的进一步增加,则由于受财政收支状况的限制,下半年也难以持续加大刺激力度。

由于需求仍然未有根本性好转,民间投资下半年仍然难以有大的起色。受行业周期调整的影响,房地产未来投资增速也不容乐观。预计下半年投资增速在总体上保持较高水平的同时,会呈现前高后低的变化态势。

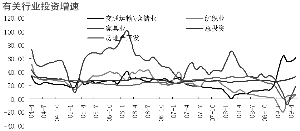

私人投资接力存疑

由于产能过剩阴影一直存在,私人投资最集中的制造业部门投资增长持续减速。制造业部门投资历来是中国投资的领先部门,其增速要远远高于投资总体水平,2009年以来,制造部门投资却一直落后与投资总体增速。

与政府投向集中的交运仓储行业投资高速增长形成对比的是,对于出口导向的纺织、家具等行业,以及前两年高速扩张的房地产开发,2009年以来的增速回落尤其明显,集中反映了外需放缓和前景不确定带来的影响。

房地产投资仍难有起色

2009年1-5月,全国完成房地产开发投资10165亿元,同比增长6.8%;全国房地产开发企业房屋施工面积21.85亿平方米,同比增长11.7%。按照在建面积和投资完成情况看,房地产行业的投资强度(投入/施工面积)仍然处在下降通道中。

从房地产的销售情况看,房地产市场的交易量基本上跟随竣工量变化,其中发挥调整机制的变化量是价格。表面上,2009年二季度房地产行业在沉静了半年后,重又呈现了繁荣的景象,但开发商普遍对经济前景和行业前景有所保留,中小企业并没有跟进。因此,房地产行业的投资强度会因开发进度延长和物价因素,维持在目前水平,并极有可能再次放缓。假设房地产行业的投资强度和施工面积增速变动趋势维持目前状态不变,2009年全年房地产行业投资量将和2008年基本持平。