|

太阳纸业 纸价上涨最大赢家

⊙记者 朱剑平 ○编辑 全泽源

太阳纸业证券事务代表庞福成表示,公司正积极向上游扩张。由于拥有成本优势,预计公司今年净利润同比增长80%-120%。

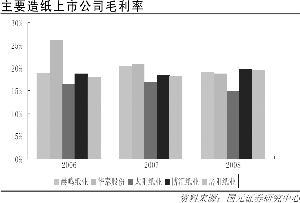

太阳纸业三季报显示其业绩复苏强于行业整体水平,许多研究员表示,随着公司主导纸品白卡纸、铜版纸价格的上升,太阳纸业毛利率已恢复至较好水平,而公司未来自制浆水平还将进一步上升,因此,公司向上游扩张的努力将进一步凸现其成本优势。

太阳纸业各种纸的年生产能力达到130万吨,其中铜版纸的产能为40 万吨;高档双胶纸的产能为25 万吨;中档双胶纸的产能为20万吨;涂布白纸板的产能为30 万吨。此外,公司2007年与国际纸业合作,将白卡纸机放入了合营公司,由于公司未取得控股权,因此白卡纸方面采用权益法取得投资收益,合营公司白卡纸产能为85 万吨,分布在山东万国纸业及山东国际纸业两家合营公司中,其中万国纸业拥有45万吨白卡纸的产能,山东国际纸业拥有一台年产能为40 万吨的纸机,该纸机即可生产液包纸又可生产普通白卡纸,为目前国内最先进的纸机,其生产的液包纸填补了国内空白。

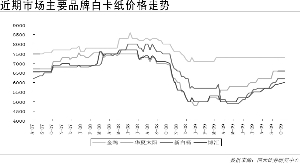

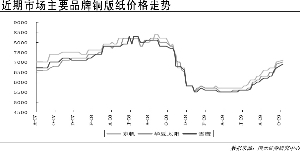

国元证券研究报告指出,公司主要品种为白卡纸、铜版纸,是所有纸品中产能最为集中的产品,因此往往成为最先提价和提价幅度最大的纸种,进入三季度,随着纸品销售旺季的到来,纸价呈加速上涨的态势,尤其以白卡纸及铜版纸上涨幅度最大,6 月份以来上涨了近1000 元/吨。所以公司成为纸价上涨的最大赢家。2009 年前1-9 月太阳纸业实现营业收入41.97 亿元,比去年同期下降10.31%;实现利润总额4.23亿元,同比下降6.41%;归属于母公司所有者的净利润3.21 亿元,同比略降0.35%。每股收益全面摊薄0.64元。

国泰君安分析师王锋、徐琳认为,三季度公司毛利率达到20.51%,已处历史较高水平,其经营状况恢复的速度高于行业内大部分公司。

但也有研究报告指出:今年三季度可能将是造纸行业单季最好的时候。因为许多企业所用的原料尚是当初的低价原料,而纸价则随着6月份以来不断上涨。四季度,随着浆价不再处于历史低位,估计其毛利率将会下降。

太阳纸业证券事务代表庞福成表示,公司积极向上游扩张,20 万吨化学浆技改项目将于11 月份投产,到年底公司拥有50 万吨以上的自制木浆产能,老挝“林浆纸一体化”也正顺利开展。自制木浆的快速扩张,强化了公司在原材料价格持续上涨阶段的成本优势,两相相抵,预计公司今年净利润增长幅度将比去年增长80%-120%。

另据记者了解,2008年时,太阳纸业曾通过股权激励方案,条件是以2007年扣降非经常性损益净利润为基数,2008 年比2007 年增长20%及以上,2009 年比2007 年增长40%及以上,2010 年比2007年增长60%及以上。以后年度依此类推。而行权价经过调整后高达24.14元。当时方案通过时,其股价也不过16.85元,这无疑表明了公司管理层对其长远发展的信心。去年由于金融危机,业绩没有达到,其股权激励没有实施。但今年,公司相关人员对达到其业绩条件十分有信心。

博汇纸业 转折时期选准扩张方向

⊙记者 朱剑平 ○编辑 全泽源

纵观博汇纸业发展历程,其扩张时机的选择多与其他纸业公司不同步。虽然公司刚刚完成令投资者追捧的可转债融资,但是,其可转债融资项目35万吨高档包装纸板(白卡)在2008年下半年金融危机最严重时已开始筹建。明年,这一项目就能投产。

在行业的转折时期选准方向,成为未来纸业决胜的关键。近10年来,伴随着中国经济快速发展,整个纸业由进口成为净出口。2008年,中国纸业站上了世界之巅。由此,纸业进入转折。

未来之路怎么走,博汇纸业内部也曾有过激烈的争论。2008年上半年,博汇纸业就曾探讨再融资。上利润较高的铜版纸还是上卡纸,或者延续博汇的优势品种上文化纸?高管层曾有不同的意见。2008年下半年,纸业随国内经济一起陷入悬崖似的下滑。项目还上不上?同样需要十分的勇气。目前来看,在最困难时期即筹建的35万吨的白卡纸项目,成为了博汇纸来未来两年业绩的保证。

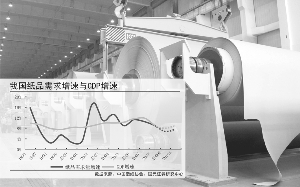

目前,博汇纸业已具有的产能为20万吨白卡纸、25万吨文化纸、15万吨箱板纸和15万吨石膏护面纸。其中白卡纸与文化纸对利润的贡献占七成。因国家环保政策执行中,关停的小造纸多为文化纸生产企业,所以文化纸被业界普遍认为是十分稳定的品种。而作为高档包装用纸的卡纸,则与经济发展密切相关,与GDP相关系数达到0.99。所以,业界普遍认为随着经济的发展,卡纸还有相当的市场空间。而自2008年8月起连续18个月,国内高档包装纸板已创纪录的无新上产能,这为未来两年卡纸的市场留出了空间。

博汇纸业白卡纸自今年6月以来不断提价,8、9月初分别提价200元/吨,三季度售价与销量环比分别增长5.5%和4.0%,毛利率提升3.9%至20.06%。因此,公司三季度单季每股收益达到0.13元,与上半年相当。另据了解,10月初,白卡纸再次提价200元,中信证券研究员认为:吨纸毛利有望进一步提升,预计四季度环比增长逾50%。而35万吨新白卡项目若明年春节前顺利投产,全年可出纸26-28万吨,以社会卡为主,正好弥补国内需求空白,将使公司白卡总产量同比放大一倍,预计可实现净利润逾1亿,若按现有股本不考虑转债摊薄,合每股收益增长0.20元。

博汇纸业董秘杨国栋表示,目前,公司已具有20万吨化机浆、9.5万吨化学浆生产能力,并且,公司另收购废纸,加上废纸浆与草浆,公司浆料自给率为70%。可以支撑产能的扩大。一定程度上,从博汇可转债中签率仅为0.1%,也可见市场对公司近来新上项目的认同。

中冶纸业 值得期待的“岳美配”

⊙记者 赵碧君 ○编辑 全泽源

“无论如何整合岳阳纸业和美利纸业,中冶纸业集团都会成为纸业板块的重要角色,而辅以央企的行政影响与资金实力,其未来不可小视。”自11月3日起,岳阳纸业与美利纸业如何整合一事,即成为诸多券商纸业研究员的头等大事。

作为惟一以纸业为主业之一的中央企业,中冶集团旗下的中冶纸业集团于10月28日在北京挂牌,同日湖南省国资委与中冶集团就中冶集团整合重组泰格集团达成一致意见,后者持有岳阳纸业22.36%的股权。一周之后的11月3日,美利纸业公告称接到控股股东中冶纸业集团有限公司《关于对美利纸业相关问题的说明》的函件,函中称将制订对中冶纸业集团及下属各子公司资产,通过定向增发的方式重组到中冶美利纸业股份有限公司的可行性研究方案。一时之间,谁将成为整合平台成为市场焦点。

分析人士指出,从已公开最新信息看,岳阳纸业方面,中冶集团明确表示将以中冶纸业的净资产及15亿元左右的现金,湖南省国资委将以泰格集团净资产进行重组。在公司重组后的一年内,中冶集团将继续对新项目予以5亿到10亿元资本金的支持,力争在3-5年内,做强做大新公司,使之成为中国林纸企业的旗舰。“这一表述与中冶最初控股美利纸业时,明显不同。”有分析员表示,2006年中冶在控股美利纸业时虽表示将以美利纸业为平台整合其遍布全球的纸业资源,并努力在三五年内,将中冶美利打造成全国最大最强的造纸企业,但并没有提出明确的资金支持方案。因此,尽管“中冶纸业管理层表示是注资旗下上市公司还是整体IPO上市,至今没有确定的方案”,但很明显,岳阳纸业在中冶集团的心目中的地位要更重要一些。

从整合方面看,如果美利与岳阳完成整合,意味着新公司其总资产会达到128亿元,主营业务销售突破50亿元,均可能成为“纸业亚军”。而从注资方面看,中冶可谓“子弹充足”:可能涉及的资产包括贵州新建70万吨浆生产线,四川崃山纸业,拥有10万吨箱板纸,并计划投资10万吨竹浆项目;山东银河纸业,拥有10万吨文化纸,25万吨箱板纸,且在建20万吨文化纸;缅甸10万吨木浆厂;俄罗斯方面拥有30万吨在建木浆,并计划70万吨的二期项目。

因此,“无论如何推进,中冶纸业在资本市场的话语权会突然放大,极有可能改变纸业板块的整体格局。”某券商分析员表示。

晨鸣纸业 投资机会已经来临

⊙安信证券 郭振举 ○编辑 全泽源

随着行业复苏,晨鸣纸业盈利逐渐提升,投资机会也随之来临。

2009年1-9月份晨鸣纸业实现营业收入107.96亿元,同比增长-13%;实现净利润4.62亿元,同比增长-63.65%。其中,三季度单季实现营业收入41.2亿元,同比增长6.83%;实现净利润3.04亿元,同比增长-5.72%。三季度环比二季度收入和净利润环比增速分别是8.4%和103.3%。1-9月份实现每股收益0.22元,三季度实现每股收益0.14元,符合此前的市场预期。

行业回暖趋势明显。三季度以来行业基本面继续回暖,1-9月份公司共计生产纸张225万吨(其中三季度生产79万吨,环比二季度上升15万吨),销售240万吨(其中三季度和二季度基本相同约88万吨左右),公司产成品存货水平进一步下降(公司存货账面价值由年初的34亿下降到三季度末的24.5亿元),基本恢复到比较合理的位置。

盈利能力继续回升。1-9月份公司综合毛利率水平达到17.7%,三季度环比二季度上升0.9个百分点(二季度为20.1%,三季度为21%)。毛利率水平的上升主要得益于纸种价格水平的增长。同时,三季度资产减值准备的冲回也是构成三季度环比二季度净利润大幅增长的重要因素。

湛江项目在顺利进展中。该项目的目标是拥有300万亩林地,70万吨木浆和45万吨高档文化纸的生产能力。目前项目的土建正在进行,林业储备已达90万亩以上,项目资金筹集已结束,预计2011年投产。