| ||

|

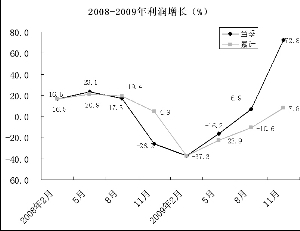

去年,我国工业利润实现由头两个月下降37.3%到增长的逆转,为历史上所未见。不仅利润同比回升加快,而且从环比看,工业利润连续三个季度环比保持两位数增长。这预示着2010年工业利润将以高增长开局。并且,在可预见的两年内,工业利润仍以整固回升为主,将继续延续增长态势。

去年我国工业经济总体呈V型回升。工业生产(指规模以上工业,下同)1-4季度增速分别为5.1%、9.1%、12.4%、18%,逐季明显加快。年末工业品出口也由降转升。工业利润实现由大幅下降到增长的趋势性转变。1-11月份,工业实现利润25891亿元,同比增长7.8%,增幅比上年同期提高2.9个百分点。

去年,我国工业利润实现由头2个月下降37.3%到增长的逆转,为历史上所未见。从年度利润看,2008年是近11年利润增长的低谷,2009年见底回升。在可预见的两年内,工业利润以整固回升为主,将继续延续增长态势。

不仅利润同比回升加快,而且从环比看,工业利润连续三个季度环比保持两位数增长,预示2010年工业利润将以高增长开局。

工业生产前低后高,六成行业增长逐季加快

去年,我国工业生产呈前低后高、逐季加快的态势,但全年增速低于上年。全国工业增加值同比增长11%,较上年回落1.9个百分点,是2002年以来的最低增速。

从企业类型看,内资企业总体增长相对平稳,外资企业增长回落较大,出口导向型企业受到较大冲击。

从主要产品看,近八成工业产品生产实现增长。在统计的494种主要工业产品中,产量同比增长的有391种,占79.1%;下降的有99种,占20%。

增长明显加快的产品主要有:汽车、铁路客车、粗钢、钢材、铁合金、水泥、焦炭、压实机械、化肥、乙烯、洗衣机、彩电、化纤、乳制品等,下降和增速明显减缓的产品主要有:金属集装箱、金属切削工具、十种有色金属、平板玻璃、部分农产品等。

在39个工业大类行业中,去年有13个行业全年增长较上年加快,26个行业增长放缓。但从2009年各季度看,有24个行业增长逐季加快。

受投资拉动和初级产品价格回升影响,去年多数原材料行业生产增长较上年加快。

如化纤行业增加值增长10.2%,加快8个百分点;化工行业增加值增长14.6%,加快4.6个百分点(各季度分别增长3.7%、9.8%、17.3%、26.6%,持续明显加快);钢铁行业增加值增长9.9%,加快1.7个百分点。

装备制造业总体回落,交通运输设备制造业一枝独秀。2009年装备制造业增加值增长11.3%,较上年回落4.3个百分点。而交通运输设备制造业增加值增长18.4%,较上年加快3.2个百分点。受外需不足等因素影响,电子、电气机械、仪器仪表、专用设备、通用设备、金属制品等行业增加值较上年回落5-10.7个百分点。

主要能源行业中,去年除石油加工业较上年略有加快之外,其他行业均增长放缓。其中,煤炭开采业增加值增长8.3%,较上年回落10.8个百分点;石油和天然气开采业增长4.8%,较上年回落1.3个百分点;电力行业增长6%,较上年回落2.3个百分点。

纺织、服装、烟草等行业生产增速也较上年有不同程度减缓。

去年下半年以来,部分行业生产增速回升力度超过整个工业水平,表现突出的主要有汽车、化工、钢铁、有色金属、电力等行业。

近八成行业利润同比增长,过半行业利润增幅提高

去年,工业利润呈V型回升。1-2月、3-5月、6-8月、9-11月利润增幅分别为-37.3%、-16.2%、6.9%、72.8%。在全年工业增加值增速低于上年1.9个百分点的情况下,工业利润增幅同比提高2.9个百分点,利润回升幅度快于生产的回升。

1-11月份,在39个工业大类行业中,有30个行业利润同比增长,20个行业利润增幅同比提高。

利润增长最快的行业增幅分别为:

电力、热力的生产和供应业268.6%、化学纤维制造业187.4%、石油加工、炼焦及核燃料加工业167.1%、橡胶制品业64.7%、交通运输设备制造业43.0%、食品制造业36.3%、文教体育用品制造业31.9%、家具制造业28.9%、饮料制造业28.8%、塑料制品业28.1%、非金属矿物制品业27.6%。

利润增幅比上年提高最大的行业主要有:

石油加工、炼焦及核燃料加工业利润增长167.1%(780.9——增幅提高的百分点,下同)、电力、热力的生产和供应业268.6%(352.8)、化学纤维制造业187.4%(262.3)、橡胶制品业64.7%(71.7)、交通运输设备制造业43.0%(27.3)、文教体育用品制造业31.9%(26.9)、有色金属冶炼及压延加工业-17.1%(17)、塑料制品业28.1%(16.6)、家具制造业28.9%(14.8)、食品制造业36.3%(9.5)、专用设备制造业18.4%(9.1)、化学原料及化学制品制造业9.1%(8.9)。

利润增幅比1-8月份提高最大的行业主要有:

化学纤维制造业利润增长187.4%(145——增幅提高的百分点,下同)、电力、热力的生产和供应业268.6%(74.7)、有色金属冶炼及压延加工业-17.1%(39.6)、黑色金属冶炼及压延加工业-42.6%(29.2)、交通运输设备制造业43.0%(28.5)、化学原料及化学制品制造业9.1%(25.9)、通信设备、计算机及其他电子设备制造业-5.5%(19.9)、造纸及纸制品业5.7%(17.5)、有色金属矿采选业-26.7%(17.4)、橡胶制品业64.7%(16.9)、金属制品业14.2%(15.4)。

综合分析,2009年利润增长比1-8月份和2008年增长都明显加快的行业主要有:化学纤维制造业、电力、热力的生产和供应业、交通运输设备制造业、橡胶制品业、化学原料及化学制品制造业等。

利润率大幅回升,需求和价格回升是主导因素

工业企业盈利水平呈明显上升趋势,毛利润率由2009年1-2月份的14.65%上升到1-11月份的14.92%,同比也提高了0.74个百分点;销售利润率由1-2月份的3.62%上升到1-11月份的5.46%,同比提高了0.04个百分点。利润率同比、环比均呈上升态势。预计今年一季度利润率将继续上升。

工业利润大幅回升,其主要原因:

一是需求回升加快,工业生产大幅回升,销售增长加快。1-11月份工业主营业务收入同比增长7.1%,比1-8月份加快5.5个百分点。

二是工业品出厂价格指数(PPI)从去年4月份开始环比就已持续上涨。12月份同比也由持续一年多的下降转为上涨,工业品价格上涨趋势已经形成。

三是上年9-11月份利润大幅下降26.2%,基数较低。

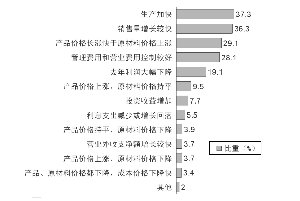

据2009年四季度大中型工业企业问卷调查显示,导致利润大幅回升的因素中,主要由于生产加快的企业占37.3%;销售增长较快的企业占36.3%;产品价格上涨快于原材料价格上涨的占29.1%。

因此,利润大幅回升主要可归结为需求和价格回升这两个因素。

从2010年情况看,需求和价格因素对利润增长的推动作用将更加显著。预计2010年工业主营业务收入增长15-20%,增幅比2009年提高10个百分点。

预计,今年工业品出厂价格上涨将明显加快。在价格上升期,由于工业企业先期储备的原材料价格较低,其利润增长往往较高。

去年一季度正因为工业品价格环比持续大幅下降,才导致工业利润下降三成多,主要就是存货跌价损失巨大。而今年工业品价格的持续上涨也将对工业利润增长产生强大的助推作用。