|

⊙本报记者 孙旭

国内首个基金份额配对转换业务——瑞和沪深300指数分级基金配对转换业务将在本周二登场。面对这种全新的基金交易模式,基民会抱以怎样的态度?中国证券网最新调查显示,近六成基民看好“配对转换”,认为其是一个较好的套利工具。

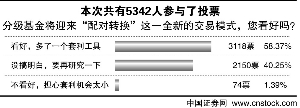

上周,中国证券网进行了“分级基金将迎来‘配对转换’这一全新的交易模式,您是否看好”的调查,共有5342人参与了投票。结果显示,3118名投票者选择了“看好”,并认为“配对转换”为市场增添了套利工具,这部分投票者占全部投票人数的58.37%;74名投票者选择了“不看好”,担心套利机会太小,仅占所有投票人数的1.39%;值得注意的是,参与投票的人中,有2150人选择了“没搞明白,要再研究一下”这一选项,占比近四成,这也在一定程度上显示出市场对于较为复杂的配对转换机制依然需要一个接受和适应的过程。

国投瑞银吴翰表示,份额配对转换遵循的是等(净)值交换的基本原则,借助母基金份额,使得作为分级份额的子基金份额实现以份额净值进行(配对)交易的机制,从而为平抑上市交易中的分级份额的整体折溢价提供了一种有效机制。可能因转换时间差和市场波动风险等因素使得市场运用份额配对转换去做实际折溢价套利的行为不会很活跃,但是份额配对转换是一种有效的折溢价自我纠偏机制。

华泰证券胡新辉认为,对于不同的分级基金产品,折溢价情况是完全不同的;即使是对于同样的基金份额来说,在不同的市场环境以及净值条件下,折溢价也会发生较大的变化。另一方面,折溢价受到投资者的炒作非常大的影响,同时,作为创新基金产品本身的特征,在不同的阶段杠杆倍数将有很大的不同。因此计算两个分级份额与其相关的指数基金之间折溢价的关系较为困难,但目前二级市场表现出的折溢价可以作为分析的基准。

浙商证券邱小平表示,股指期货推出可降低配对转换套利过程中的风险暴露。因为配对转换套利机制类似于LOF套利,套利者需要承担2~3个交易日的风险。有了期指之后,投资者可以用期指来对冲风险。当然,此时投资者可能面临基差扩大的风险,为降低风险,建议投资者在基差较大的时候用期指进行套利。