|

从中短期看,美元对欧元和日元有升值趋势。一方面,美国对人民币升值的压力可能进一步加大;另一方面,日元贬值对我国扩大对日出口不利,同时也使我国在对第三地出口中,与日本相比,处于相对不利地位。从长期看,美元贬值将对世界经济金融形势产生重大影响。一是助推国际市场初级产品价格上涨,不利于我国管理通胀预期;二是造成人民币汇率困扰;三是可能导致新的国际债务危机和主权信用危机;四是造成我国美元资产缩水。

⊙闾海琪

自本轮国际金融危机出现缓解迹象以来,国际汇市大体经历了美元走软、欧元和日元走强,以及美元走强、欧元和日元走软两个阶段。从经济基本面、利差和汇市供求因素分析,中短期内美元将继续走强,欧元和日元将走软;而从长期看,美元将转而走软,欧元和日元将走强。

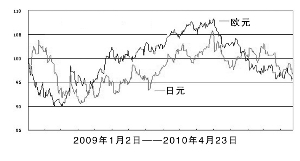

去年3月以来三大货币汇率走势

去年3月以来,全球主要货币汇率走势大体分为两个阶段:

一是2009年3月至11月,随着国际金融形势的缓和以及全球实体经济的好转,国际资本对于风险的偏好上升,加上美元供求形势的逆转,美元大体呈现贬值趋势,而欧元和日元则为升值趋势。截至去年11月底,与去年2月底相比,欧元和日元对美元分别升值19.3%和12.9%。

二是2009年12月份至今,在迪拜债务危机,部分国家信用等级下调,特别是希腊债务危机不断发展的影响下,国际金融风险有所上升,美元再度走强,而欧元和日元则有所贬值。截至2010年4月23日,与去年11月底相比,欧元和日元对美元分别贬值10.9%和8.6%,大体回到2009年5月初的水平。

从更长的时间序列来看,2009年3月至11月份国际汇市走势,实际上只是金融危机对汇市短期冲击过后,向2002年以来走势的回归,即欧元相对于美元和日元升值。

影响美元汇率走势的主要因素

(一)导致中短期美元升值的因素

1.主权债务危机持续发展。从去年12月份以来,继迪拜债务危机之后,希腊主权债务危机一波三折,虽然欧元区各国就与IMF协同救援希腊达成总额为600亿美元的协议,但作为预案还存在众多不确定性因素。此外,希腊明后两年到期的主权债务还将持续上升,加上政府需要在2012年将财政赤字削减到GDP的3%这一硬性约束,希腊政府的实际融资需要可能比预想的还要多,在国际金融市场融资的困难比预想的要大。

种种迹象表明,希腊债务危机有进一步扩大至葡萄牙、爱尔兰、意大利和西班牙的可能,加上欧元区各国在援助希腊问题的分歧难以弥合,必然影响到欧元的稳定。4月26日,希腊10年期国债收益率升至 9.56%, 为1998年底以来的新高;与德国同期限国债收益率的利差达到611个基点,创历史最高纪录;葡萄牙10年期国债收益率升至5.13%,为其加入欧盟以来的最高点。同日,希腊财长呼吁,在今年5月19日大批希腊国债到期之前启动救援计划。

2.实体经济表现支持美元升值。目前,美国实体经济表现强于日本和欧元区,这种趋势在中期内将持续。其中,美国失业率将在2010年上半年见顶,而欧元区的失业率将在2011年见顶。实体经济表现的差异将对美元形成支撑。

3.利率政策变化可能会有利于美元。目前市场普遍预期美联储将在2010年底或2011年初开始逐步回归到中性货币政策,而欧元区和日本的利率调整可能大幅延后,导致美元与欧元和日元息差扩大,支持美元走强。

4.美国与欧元区国债利差因素也支持美元。从2007年11月至2009年6月,美国10年期国债与德国同期限国债利差对欧元构成支撑;2009年6月至10月,利差因素基础是中性的;从2009年10月起至今,利差因素有利于美元,且呈持续扩大之势,今年4月份的前8个交易日,美国国债收益率高于德国国债68-90个基点。

(二)众多因素仍将导致美元长期贬值

1.美元国际储备地位下降是美元长期贬值的根本原因。金融危机引发的国际金融秩序调整才刚刚开始,其中一个重要方面就是美元的国际储备地位下降,而欧元、日元,甚至人民币地位上升,从而减少全球对于美元资产的需求。

2.美国大量国际融资需要可能会导致美元贬值。美国巨额经济刺激计划和金融救援计划而导致美国产生巨额财政赤字和政府债务上升,必将通过国际金融市场融资来解决,从而使得美国对外汇的需求快速增长。据国际货币基金组织今年4月份预测,2009年美国政府财政赤字相当于GDP的12.5%,比欧元区高出6.2个百分点;2015年为6.5%,仍比欧元区高出2.5个百分点。2009年美国净公共债务占GDP比重为58.3%,比欧元区低10个百分点;2015年将升至85.5%,比欧元区高出1.3个百分点。另据穆迪公司估计,2010年美国国债发行量将达2.5万亿美元;今后三年内,预计将有40%的现有国债,即2.1万亿美元到期需要偿还。

3.国际资本风险偏好回升不利于美元。随着国际金融形势的好转,目前大量停留在美国国债市场的国际资本将会转而投向风险较高但收益也较高的其他金融产品,也将减少对于美元资产的需求。

美元对欧元与日元汇率中短期走势

1.美元对欧元和日元汇率短期将继续升值。据预测,2010年7月底,美元对欧元和日元将小幅升值,其中对日元升值相对明显,期末汇率分别为:1欧元兑1.34美元,1美元兑94.1日元;与今年4月14日相比,欧元和日元分别对美元贬值1.5%和0.8%。

2.美元对欧元和日元汇率中期还将继续升值。2010年7月份起,美元对欧元和日元继续小幅回升,2011年4月底汇率分别为:1欧元兑1.326美元,1美元兑98.3日元;与今年4月14日相比,欧元和日元分别对美元贬值2.5%和5.1%。

三大货币汇率变化对我国的影响

从中短期来看,美元有升值的趋势。

一方面,近期人民币与美元汇率大体稳定,美国总统提出5年内出口倍增的计划,其对于人民币升值的压力可能进一步加大,甚至可能联合欧盟和部分发展中国家共同对华施压。

另一方面,日元贬值趋势相对明显,日本是我国近邻和重要贸易伙伴,中日两国出口存在一定的竞争关系,因此可能对于我国扩大对日出口不利,同时使我国在对第三地出口中,与日本相比处于相对不利的地位。

从长期来看,美元贬值何时到位以及如何到位,将对世界经济金融形势产生重大影响。一旦美元快速贬值,将产生重大负面影响:

一是助推了国际市场初级产品价格上涨,加重我国生产者和消费者负担,不利于我国管理通胀预期;二是造成人民币升值压力,削弱我国出口竞争力,影响我国出口的持续增长;三是可能导致新的国际债务危机和主权信用危机,成为国际金融新的不稳定因素,影响我国外部经济环境的稳定;四是造成我国巨额美元资产明显缩水。

(作者单位:国家统计局国际统计中心)

美元对欧元和日元汇率及走势预测

| 期末汇率 | 美元/欧元 | 日元/美元 |

| 实际值 | ||

| 2005年 | 1.184 | 117.5 |

| 2006年 | 1.320 | 118.9 |

| 2007年 | 1.460 | 111.7 |

| 2008年 | 1.392 | 90.8 |

| 2009年 | 1.433 | 93.1 |

| 2010年4月14日 | 1.361 | 93.3 |

| 预测结果 | ||

| 2010年7月底 | 1.340 | 94.1 |

| 与2010年4月14日相比对美元升值(%) | -1.5 | -0.8 |

| 2011年4底 | 1.326 | 98.3 |

| 与2010年4月14日相比对美元升值(%) | -2.5 | -5.1 |

(作者单位:国家统计局国际统计中心)