|

压制政策暂入真空期

银行半年报业绩或仍超预期

⊙国泰君安证券 孙媛 ○编辑 祝建华

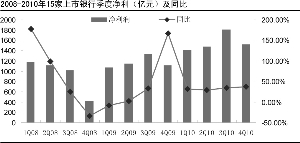

截至4月27日,有15家上市银行公布了2010年年报,实现营业收入共计1.75万亿元,同比增长26.17%,归属于母公司的净利润共计6750亿元,同比增长33.4%。贷款总额为33.22万亿元,同比增长18.66%;存款总额为50.40万亿元,同比增长17.19%。

净利息收入持续增长

15家上市银行的净利息收入共计1.40万亿元,同比增长27.5%,增长最快的是光大银行,增速为55.5%。净息差提升是业绩超预期的关键因素。我们认为,净息差提升主要与整个宏观环境有关。通胀持续高位,货币政策紧缩,提高存款准备金、加息,信贷增量受到严格控制,而负利率刺激下的贷款需求高涨,这使得银行的贷款议价能力大幅提升,贷款利率的溢价幅度和比例都处在历史高位,银行的盈利能力得到了较大提升。

手续费净收入共计2969亿元,同比增长32.47%,其中民生银行增速最高,达到77.7%。尽管受银信合作业务的冲击,理财业务手续费收入增长放缓,但是银行卡、顾问咨询、托管、结算等中间业务收入大增带动整体的增长。

资本充足率符合要求

已公布年报的上市银行不良率都呈现下降态势,不良贷款余额出现了分化,大部分上市银行继续减少,有个别银行出现了两个季度的余额增加,未来面临较大的拨备压力。不良率整体下降了42个百分点,拨备覆盖率大幅增加,成本控制良好,整体下降了3个百分点。

从年报来看,资本充足率最高的宁波银行为16.2%,最低的深发展为10.19%。五大行的资本充足率平均值为12.30%,核心资本充足率平均值为9.92,8家股份制银行的资本充足率和核心资本充足率的平均值分别为11.03%和8.08%,都已经达到银监会规定的最低资本要求和附加资本要求。银监会最新对资本充足率的讨论方案比巴塞尔协议III更为严格,目前不确定的是系统性重要银行的划分和超额资本的要求。

超预期业绩促估值修复

2011年以来,一季度银行上涨8.14%,超过大盘近4个百分点;4月份以来,银行上涨3.31%,大盘上涨0.97%,银行获得了相对和绝对收益,个别股票也有了20%以上的绝对收益,我们认为,这属于年报、一季报超预期的估值修复行情。短期来看,二级市场不同板块业绩增速的反差会加剧银行板块的估值修复。

政策面短期也进入真空期。2010年银行板块受到了种种政策的压制。地方融资平台的收紧、清理;巴塞尔协议III的高标准;拨贷比的规定;差额存款准备金的实施,这些都令投资者对银行业的未来业绩增长产生了怀疑。进入2011年以来,各项政策都陆续出台了具体的操作标准和时间期限,这减缓了短期政策对银行业绩的压制,同时近期再密集出台政策的概率偏小,进入了政策真空期。目前还有一个对业绩影响较大的就是拨贷比的规定,目前银监会尚在讨论中,初步估计是要求达到2.5%的水平,系统重要性银行到2012年底达标,非系统重要性银行到2016年底,目前大银行基本达标,中小银行差距较大。

展望未来,年内通胀的高点还未出现,货币政策还将持续从紧,仍然存在加息和调整存款准备金率的可能性。也就是说,目前保障银行业业绩增长的外部因素有望继续维持,银行的高议价能力得以持续,银行板块仍能获得相对收益。板块的下一个刺激因素可能是半年报业绩超预期。

但是也需要关注一下风险,未来要密切观察持续紧缩的政策是否会对实体经济产生超调。当通胀预期减弱时,企业减少库存;以及持续走高的资金成本压制企业的投资需求,这都会影响到银行的业绩增长,以及增加投资者对银行资产质量的担忧。

(作者执业资格编号为S0880611020081)