| ||

|

黄金飞涨。

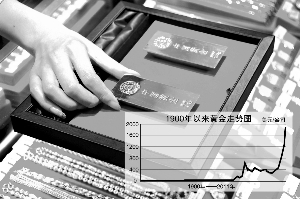

2001年9月11日,纽约商品交易所COMEX-12月份交割的黄金期货收盘价为280美元/盎司;2011年9月6日,在创下1922美元的历史新高后,黄金当日收盘价为1873美元/盎司。十年间,黄金的价格上涨了669%。

震惊世界的“9·11”事件改变了美国,也几乎改变了全世界,包括黄金的价格。

“9·11”之前的世界,站在新千年第一个十年门槛上的美国在国际体系中的地位一骑绝尘,美元在国际支付体系中担当绝对“主角”。十年后的今天,我们面对的世界是:黄金在涨,欧元处于分崩离析的边缘,或许最为重要的是,美元正在长期走低,全世界对美元国际储备地位的信心在动摇。

美国学者弗朗西斯·加文(Francis Gavin)指出,布雷顿森林体系破灭后,与黄金脱钩的美元得以自由地吹胀,几十年来,世界纸面财富总量增加速度高于实际财富增长的数十倍。

如今,地缘政治的动荡、全球金融危机后遗症、欧美债务危机,甚至还要包括“9·11”以后美国耗资巨大的反恐战争等综合因素,刺破了长期以来美元主导下滥发“纸币”的泡沫,寻求价值之“锚”的各国央行和投资者抓住了黄金。于是,具其天然货币属性的黄金登场表演了。

黄金既是商品也是金融品,还是政治品。归根到底,黄金本轮的上涨,是布雷顿森林体系坍塌后国际货币体系核心的储备货币制度“病兆”的体现。

⊙记者 毛明江 ○编辑 田野

黄金价格是一种货币现象

分析人类开采黄金并用作货币的历史,可以得出两个结论:一是黄金是人类迄今为止找到的最好的衡量和储藏财富的“货币”;二是全球处于和平稳定发展时候,黄金价格就处于低位,甚至被人淡忘,但当全球局势动荡、危机四伏时,黄金的价格就会飙升。

在人类历史上,尝试了各种货币形式,黄金是最好的衡量和储藏财富的方法。

“土地当然有价值,用货币的形式衡量总是往上走,但是,土地的权力可能被没收,或者丢失。房屋可以储存价值,但是,房屋不能被运输,建筑材料随着时间也会受侵蚀。股票和债券可以产生可观的回报,但是,也有可能丢掉一个人的积蓄。”在华尔街从业多年的基金经理陆旻说。

根据陆旻的测算,一个古罗马的参议员,每年的收入相当于86盎司黄金,和今天发达国家一个中等收入家庭平均收入很相近。在伦敦的街头,今天1盎司黄金所能买到的面包,和1890年的伦敦买到的数量是一样的。这说明了黄金很好的财富储存功能。

黄金的价值是恒定的,但黄金的价格却是波动的,其波动与全球政治经济格局紧密相关。黄金价格的上涨,不能简单用普通大宗商品通用的供给需求的框架来进行分析。黄金的价格更多的是由货币价值和货币政策来决定的。

在“日不落”的大英帝国主导世界之时,“金本位”下与黄金挂钩的英镑便成为世界货币,黄金的价格也相对稳定。二次大战以后,拥有全球75%黄金储备的美国成为了全球的新霸主,并通过布雷顿森林体系,建立了与黄金挂钩的美元主导全球的全球货币体系。

1968年后,美国陷入12年经济滞胀时期,美元危机频发,1973年爆发战后最严重的经济危机,相伴高居不下的通胀水平,美国的黄金储备再也无法支撑日益滥发的美元,布雷顿森林体系崩塌。此后,金价经历了大约十年的上涨期,直到1980年抵达巅峰。这也是黄金本轮上涨前最大的一轮牛市。

黄金上一波涨幅顶点出现在1980年也值得一说。上世纪70年代美国与前苏联争霸全球正酣,前苏联处于攻势,美国深陷越战泥潭,与前苏联的竞争并无优势。

1980年代以后,里根开始上台执政,用“星球大战”计划拖垮了前苏联,随着前苏联解体,美国真正获得了独霸世界的地位,世界政治新格局开始形成,金价开始了漫漫熊途。在1980年至2000年长达20年的时间里,金价掉头,一路下行。1999年8月25日的金价为每盎司252.55美元,处于这20年来的最低点,而当时美国的国力也是如日中天,美国人正满怀自信期待下一个新世纪的到来。

新一轮黄金牛市始自2001年“9·11”事件,2008年美国金融危机爆发后牛气尤甚,如今欧美债务危机更将其涨势推向高潮。

“黄金价格是一种货币现象,尤其是美元的现象。”陆旻分析说,以美元计价的黄金价格实际上是两种货币的比率。假设黄金的价值在过去几年中是基本稳定的(因为它千年来都很稳定),可以计算出美元数量对黄金价格的影响。如果美元的数量增加一倍,美元价值应该减半,黄金价格应增加一倍。

在金融危机危机前2008年6月,美国的基础货币加上储备银行信贷有1.7万亿美元。到2010年6月,已接近翻了一番,达到3.3万亿美元。照此测算,全球的金价在2010年就应该达到2000美元左右。

美国外交政策的学术权威、历史学家弗朗西斯·加文在《黄金、美元与权力》中写道,布雷顿森林体系的解体可以看成是一个分水岭,此前的美元是张扬的政治工具,而此后的美元则润物细无声,它暗中把持着一切。在全球化的进程中,美国获取了最大的利益,美元对世界市场的控制力不仅没减弱,反而加强了,由于摆脱了黄金的束缚,它得以自由地吹胀,几十年来,世界纸面财富总量增加速度高于实际财富增长的数十倍,而两者的落差,基本被美国所收获。

“乱世藏金”是中国的一句老话。每逢乱世,重返“金本位制”的呼声必隆,而人们持金保值避险的愿望愈浓。布雷顿森林体系崩塌的原因正是美国的黄金储备再也无法支撑日益滥发的美元。面对怎一个“乱”字了得的全球债务危机和前景莫测的世界经济,手里握有黄金,既能回避经济的不确定性风险,又能实现投资的保值增值,黄金成为各国央行和投资者的“避风港”。

“特里芬”难题与“美元”陷阱

民生证券首席经济学家滕泰表示,对于黄金的判断,其实并不是基于它的商品属性,说它的内在价值值多少钱,也不是中东、北非的动荡,或者是欧元、美元衰退,经济短期因素所决定的,它是基于对长期的国际货币体系内在缺陷的一种判断。

早在2005年滕泰就撰文认为,人民币和黄金是全球最有升值潜力的资产。那时候人民币兑美元的汇率是1:8.3,黄金是400美元/盎司,现在看黄金已经涨了基本上快5倍了。

“为什么这么看呢?从那个时候到现在理念没有变过,现在的国际货币体系是一个有严重缺陷的国际货币体系,无论是美元还是欧元,都有一个没法解决的内在矛盾,这个矛盾就是70年代发明的一个词,叫做‘特里芬’难题。”

滕泰解释说,因为没有一个法定的世界货币,也没有一个世界的中央银行,人们用一个主权国家的国别货币来作为国际货币进行交易,这就形成“特里芬难题”的根源。

比如说美元,如果美元发行的不够多,国际贸易就缺少支付的手段,没有货币结算经济就会萎缩;反之,如果美国滥发货币它就会造成大量的赤字,最后一定会贬值。所以到底它滥发还是不滥发,这个矛盾解决不了。

“原本‘特里芬难题’只是针对美元的,但是欧元产生以后,欧元变成国际货币,欧元就也会面临这个问题:如果欧元滥发,那么欧元就会贬值不值钱,如果欧元不滥发,国际贸易结算的货币就不够。所以说这种国际货币体系,就决定了任何一个主权国家的货币,如果它扮演国际货币的角色,肯定经历一个上升期,这个上升期好比从2000年到2008年的欧元———各国都在增持欧元的时候,这个时候它就涨了,过了这个上升期以后,它肯定会处于一个长期的贬值。”

滕泰认为,在严重缺陷的国际货币体系下,美元、欧元等国别货币作为国际货币进行交易,必然形成大量赤字和长期贬值,在此背景下,黄金的上涨就成为必然的、不可逆转的长期局势。

黄金的飙升,欧元的动荡,美元的长期贬值趋势,还使包括中国在内拥有巨量美元外汇储备的国家,陷入了一个进退两难的“美元陷阱”。

美国经济学家克鲁格曼在2009年发表的《中国的美元陷阱》中,描述了中国巨额外汇储备面临的困境:中国已持有超过2万亿美元外汇储备,其中70%为美元资产。如果在外汇储备资产中继续维持或增加美国国债,那么会面临美元对一篮子货币贬值或美国出现通胀的风险,这无疑是中国所担心的;但由于中国持有的美元太多,如果中国选择实行外汇储备多元化,抛售美元,必然导致美元迅速贬值,那么马上就将面临资本损失。

其实,何尝是中国,所有拥有将美元作为主要外汇储备资产的国家都存在“美元陷阱”的问题。

于是,全球各国的央行纷纷加大了黄金的储备增持力度。

谁能充当“世界货币”

数据已经非常清楚地表明美元不再拥有过去的影响力。今年第一季度末,世界各国央行储备中美元的比重已经下滑至60.7%,去年同期为61.8%。从过去十年来看,这种趋势显露无遗。2001年,美元占央行储备的比重为71%。每年只有些许下降。但时间久了就积少成多。一旦美元占央行储备比重跌破50%,就可以正式宣告其储备货币的时代终结。

美元正在丧失主导地位,这是不争的事实。然而对于谁将取而代之却几乎没有共识。黄金,人民币,国际货币基金组织的准货币──特别提款权(special drawing right),还是人们尚未想到的其他货币?

社会科学院学部委员、中国世界经济学会会长余永定表示,在布雷顿森林体系之后,浮动汇率取代了固定汇率,中央银行干预外汇市场的必要性减少,对于外汇储备的需求减少,与此同时又出现了贸易项目的自由化,外汇资产可以通过资本市场得到,而不一定要通过贸易顺差。对一个国家来讲,外汇储备根本不是问题,随时可以在市场上得到,关键是你国家的信誉,如果信誉好,那你肯定能从国际金融市场上借到钱,所以需要对美国形成贸易顺差。所以,在相当一段长时间内,尽管出现不少次金融危机,没有体系的体系,也就是“后布雷顿森林体系”,在相当一段时间内运行是正常的,全球经济的急剧发展就是在一种没有体系的体系下发展起来的。

“但九十年代后出现了一个比较大的问题,美国贸易逆差持续增加,全球不平衡问题愈演愈烈,美国只有在克林顿执政期有一年的贸易顺差,剩下全是逆差。全球不平衡就形成了,美国的经常项目逆差04年之后超过了5%,在06年是6%,每年这么多,加起来就变成了存量。美国净债务占GDP的比例越来越高,所谓越来越高也就是45%左右。”

这种情况会导致出现什么问题?余永定说,“如果一个国家的外债占GDP的比例越来越高,那么投资者必然要怀疑这个国家是否有能力偿还外债,这种事情迟早要发生。”

在余永定看来,国际货币体系有固有的缺陷,这种固有缺陷迟早会导致一系列的结果。具体来讲,全球不平衡迟早会导致美元崩溃,这还是特里芬难题。另外,全球不平衡不是金融危机的直接原因,但它助长了金融泡沫的膨胀,而金融泡沫本身迟早是要崩溃的。

“国际货币体系是全球不平衡的必要条件。全球不平衡之所以会发生是因为一个不合理的国际货币体系,如果国际货币体系不这样,全球不平衡是发生不了的,而这些因素是导致金融危机的前提,发生金融危机后,回过头来就必须对国际货币体系进行修正。”

在矫正国际货币体系上,诺贝尔经济学奖获得者斯蒂格利茨认为,全球货币体系改革应该解决三个问题:第一,储备资产的积累必须和储备货币国的经常项目逆差相分离;第二,对经常项目顺差国必须有所约束;第三,应该提供一个比美元更为稳定的国际价值贮存载体。

为了解决上述三个问题,斯蒂格利茨认为,一个最为现实的方法是大量增加SDR(Special Drawing Rights,国际货币基金组织“特别提款权” )的发放。由于SDR的价值由一篮子货币决定,当篮子中各货币的汇率发生相对变化(如美元兑其他货币贬值)时,其价格肯定比美元(对其他货币的相对价格)更为稳定。他认为,每年增发2000亿美元的SDR,无需美国维持经常项目逆差,应该能够满足全球经济对储备货币积累的需求。

中国央行行长周小川则提出的世界货币概念,他的构想在扩大SDR货币篮子的基础上创造世界货币,使储备货币同储备货币国的国内政策相脱离。

在余永定看来,周小川建议具有重大理论和实践意义,因而在国际上得到巨大关注和积极评价。

被动增持黄金储备的各国央行

今年8月份,哈萨克斯坦央行宣布将悉数买入国内生产黄金,以补充储备。委内瑞拉则计划将国内黄金产业国有化,由政府负责开采和提炼黄金,旨在让国家接管黄金生产并扩大国际储备。韩国央行13年来首次买进25吨黄金,以减轻对美元的依赖。

另外,欧洲议会下属经济和货币事务委员会日前也前所未有地一致同意,允许结算所按照《欧洲市场基础作业监理改革提案》的规定,接受黄金作为抵押品。

世界黄金协会8月份报告公布了全球的15大黄金持有者,中国以1161.6吨黄金持有量位居第七,价值约合676.5亿美元,占外汇储备比例的1.6%。

报告显示,包括央行、国际机构、政府或地区在内的15大黄金持有者总持有量约为3.7万吨,占全球黄金储备约16.5%。其中,美国的黄金持有量为8965.6吨,依然是全球最大的黄金持有者,紧随其后的是德国和国际货币基金组织,黄金持有量分别为3747.9吨、3101吨。

“一个国家通常有几大储备:外汇、军火、粮食、石油和黄金。我觉得黄金储备是其他储备不能替代的。世界上有的国家很重视黄金储备,比如利比亚,这个国家的综合实力排名在全球来说,应该在100名开外,可是它的黄金储备量排名却是第25位,卡扎菲政权的所有外汇资产被美国政府冻结之后为什么还能坚持两个月?原因就在于它相对丰厚的黄金储备。”中国黄金协会副会长张炳南说。

国际储备中黄金所占比例不到10%的央行,均具备增持黄金头寸的动机。目前黄金在新兴市场外汇储备中所占比重约2%,远低于全球平均水平的10%。与之相比,美国黄金储备的总量达到8000余吨,占外汇储备的比重高达76%,欧洲国家黄金储备的占比多数达到40%以上。

中国因素对黄金价格走势的影响也备受市场关注。这个世纪以来,随着中国国力的提升,中国不断调整提升黄金储备,2001年从394吨上升到了500吨,2003年又调增至600吨。2009年,中国政府透露黄金储备1054吨,震惊了整个黄金市场。中国外汇储备高达2万亿美元以上,但黄金储备占外汇比重的比例仅1.6%,市场猜测中国政府将持续购入黄金。从历史看,一个拥有全球影响力大国的崛起,其黄金拥有量也会大幅增加。

张炳南介绍说,过去十年欧洲央行年均售金达400吨,但在去年开始净买入,买入了78吨。截至2011年上半年,欧洲央行净买入黄金量是去年全年买入总量的2倍。“今年上半年,半年的时候各国银行净买入黄金的数量比去年全年的总和还要多。”

各国央行对黄金的增持,黄金价格的不断上涨也催促人们反思。有学者认为,对黄金的大笔投资与其说是一种理性行为,不如说是一种感性冲动。因为它最终植根于对一种实用性很小、开采成本很高、永不生息的金属的怀念。

“股神”巴菲特据称买过白银,曾投资中石油,却一直未碰黄金。他认为,可以把世界上所有已经开采的黄金堆起来,也就是一个不大的金属块。按照目前的金价,这个金属块可以换全部的美国耕地,再加10个埃克森美孚,再加上1万亿美元现金。“你愿意选哪一个?谁能产生更多价值?”

经济学家胡组六则认为,黄金价格的飞涨,全球货币体系不稳,其症结还是长期以来发达国家高债务、低成长、低利率与定量宽松的结果。目前发生在美国、英国与欧元区的现象简直就是日本经验的重演。日本之所以日本化,主要原因不在于日本的消费者、企业甚至银行业,而是在于日本政府的低能和日本结构与宏观政策的无效。西方是否正在不可逆转地朝日本化的方向渐行渐近?答案就在美国与欧洲政治领导人的手中。中国则需要练好内功,提高经济增长质量,稳步推进人民币国际化。