| ||

| ||

| ||

| ||

| ||

| ||

|

工研金融观察·2011年9月

□中国工商银行城市金融研究所 上海证券报

总策划: 詹向阳 中国工商银行金融研究总监

兼城市金融研究所所长

课题组长: 樊志刚 中国工商银行城市金融研究所副所长

邹民生 上海证券报首席编辑

课题组成员:马素红、宋玮、罗宁、郭可为

赵幼力、王小娥、朱妮

■国内方面:流动性偏紧与通胀高企并存的格局发生了些微转变:整体流动性水平继续收紧,但“定向宽松”信贷政策初显成效。同时,通胀拐点或已到来,但推高通胀的中长期因素未消。为控制银行表外风险,央行拓宽了商业银行存款准备金缴存基数范围,银行业将继续承受资金面考验。香港离岸人民币中心建设获更多政策支持,成为香港人民币离岸中心发展的又一里程碑。

■国际方面:“双重风险”笼罩国际金融市场。外汇市场“美元日元大幅升值,欧元及新兴市场货币加速贬值”;国际大宗商品震荡下挫,黄金暴涨暴跌;股票“熊样”显露,与欧债牵连甚深的银行类股遭重挫;欧债恶化或触发银行业危机。随着全球经济进入“新的危险境地”以及欧债危机短期内解决无望,四大传统避险工具的黄金、美元、瑞郎、日元走势或进一步分化。

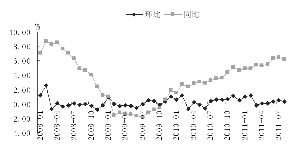

CPI同比及环比涨幅走势

CPI食品和非食品消费价格单月同比增速

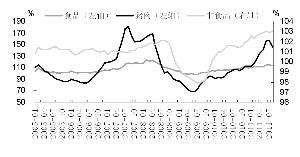

银行间市场利率走势图

美元汇率走势图

全球主要股指走势图

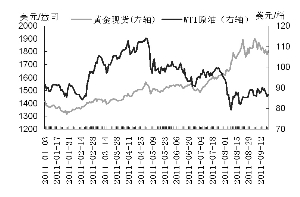

国际原油黄金价格走势

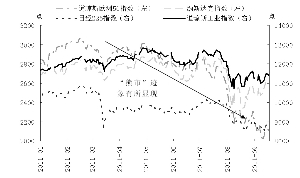

意大利、德国与美国1年期国债收益率走势

2011年8月,广义货币供应量(M2)同比增速较上月继续下降,创下2004年11月以来最低;与此同时,居民消费价格指数(CPI)增幅高位回落,通胀拐点或已出现。货币政策的调控效应在市场走势上已有所体现,前期流动性偏紧与通胀高企并存的格局于本月发生了微变。

通胀拐点或已到来,

但后期压力依然较大

8月,中国居民消费价格指数(CPI)同比上涨6.2%,较上月回落0.3个百分点,居2008年8月以来最高水平;环比上涨0.3%,较7月缩小0.2个百分点。从推动8月CPI同比上涨的因素来看,翘尾因素(2.7%)比上月降低0.6个百分点,新涨价因素(3.5%)比上月扩大0.3个百分点,这印证了我们此前的预期:8月CPI增速回落的主要原因在于翘尾影响的降低,而非新涨价因素的减小。从CPI相关细项来看,权重最大的食品价格(尤其是猪肉价格)的同比上涨依然是推动CPI上涨的主要因素。

预计主要受翘尾因素回落的影响,9月份通胀水平将低于8月,同比上涨6%左右,且8月可能成为本轮通胀的拐点。但考虑到推动本轮通货膨胀的中长期因素(主要包括劳动力、能源、资源、环保等要素价格集中上升和西方主要经济体宽松货币政策延续所导致的输入型通胀压力)依然存在,未来通胀压力仍然较大。

货币政策“整体紧缩”

与“定向宽松”效果并现

货币政策紧缩效应持续显现。8月末,M1和M2分别同比增长11.2%和13.5%,环比下降0.4和1.2个百分点。分别创下2009年3月以来和2004年11月以来的最低。值得注意的是,今年来商业银行表外理财等产品迅速发展,加快了存款分流,这些替代性的金融资产没有计入货币供应量,使得目前M2的统计比实际状况有所低估。

定向宽松货币政策效果初步显现,但尚难改企业资金吃紧大局。根据金融监管部门年中会议精神,今年下半年货币政策适当微调,以定向宽松方式适当放松融资条件限制,对三农、中小企业、保障性住房等领域给予融资政策倾斜。8月,金融机构新增人民币贷款5485亿元,比上月多增559亿,比实施“适度宽松”货币政策的2010年同期多增33亿元,信贷投放的恢复性增长很可能与定向宽松货币政策效用初显相关。

值得注意的是,今年4月以来,短期贷款和票据融资一直充当着企业新增贷款的主力,占比持续保持在50%以上。8月,该占比达到69.5%,且新增票据融资917亿元,为2009年4月以来单月新增最多。短期信贷业务的扩张从侧面反映出目前企业的信贷资金多用于满足短期资金周转需要,资金状况紧张的局面还没有得到根本改变。

8月,人民币存款增加6962亿元。得益于企业贷款的增长,企业存款新增3710亿元,相比7月的下降4100亿有明显好转,但与去年同期相比仍下降了1200亿元。自今年4月以来,企业新增存款就维持同比少增或低增的状态,亦表明企业资金吃紧的状况没有发生大的改变。

公开市场净投放,

银行间市场资金面略有缓和

8月,央行在公开市场实现净投放1670亿元,较上月多投放近1000亿元,这是今年4月以来连续第5个月净投放,在一定程度上保证了银行流动性保持在相对合理的水平上。受此影响,8月银行间市场资金面较上月略有缓和,市场主要利率较上月小幅回落:SHIBOR隔夜加权平均利率3.354%,环比下降0.128个百分点;同业拆借月加权平均利率3.3%,环比下降1.14个百分点;债券质押式回购加权平均利率为3.38%,环比下降1.23个百分点。受准备金缴款范围扩大、季末考核、债券市场继续扩容以及节前等因素影响,9月份市场资金利率预计将又有所回升。

存款准备金基数范围拓宽

8月末,央行发布通知,要求将银行承兑汇票、信用证、保函等业务所产生的保证金存款纳入一般性存款计交存款准备金,采用“人民币保证金存款计交存款准备金分步到位”的原则,对工、农、中、建、交及邮储六大银行给予今年9月到11月三个月的过渡期。三个月内保证金存款计入一般存款的基数分别按20%、60%和100%逐月调升,其中每月5日为调整日;对剩余其他金融机构给予今年9月到明年2月六个月的过渡期,六个月内保证金存款计入一般存款的基数分别按15%、30%、45%、60%、80%和100%逐月调升,其中每月15日为调整日。此举拓宽了商业银行需交存法定准备金的存款基数。

政策出台背景。在贷存比考核压力增大的背景下,商业银行(尤其是中小银行)为了达到吸储的目的,往往通过鼓励企业开展承兑汇票的方式获得保证金存款,承兑汇票已成为商业银行在资金收紧后主要的揽储和盈利工具。

一方面,这部分存款可作为贷存比考核基数,并且由于没有相应的在资产方产生信贷资产,因此有助于改善贷存比指标应对考核;另一方面,这部分存款无需缴纳准备金,资金机会成本较低,并且还能获得手续费收入。同时,利率上升的背景下,实体经济对这种具有杠杆性质的融资工具需求也有所增加。

根据中国票据网公布的数据,2011年上半年,承兑汇票规模增加1.33万亿,占同期社会融资规模(7.76万亿元)的17.1%,同比上升0.2个百分点。商业银行表外融资规模的膨胀积聚了大量的风险,这种通过保证金存款账目规避准备金的做法也给央行的政策监管带来了困难。此次央行拓宽存款准备金缴存范围的政策目的,也主要为控制银行表外融资规模的过快增长,即控制商业银行的表外风险。

政策效用。简单测算,截至今年7月末,商业银行人民币保证金存款余额(企业)为4.42万亿元,如将存款准备金率按照21%的平均比例计算,则银行体系累计需上缴的存款准备金在约9500亿元,接近上调存款准备金率2~3次的效果,将起到明显的收紧流动性的作用。这在银行间市场利率走势中已经有所体现,9月5日,受新规出台后首次存款保证金上缴影响,SHIBOR隔夜至一年期利率出现普涨。

分时段测算,据央行数据,截至7月末,工、农、中、建、交、国开行和邮储银行七大行的人民币保证金存款余额(企业)为1.6万亿元。我们将此作为六大行(工、农、中、建、交和邮储银行)保证金存款余额来大概估算,并假定未来半年内保证金存款总量及结构与目前保持不变,则今年10月和11月将构成保证金存款缴存的高峰期。

需要指出的是,在半年过渡期内保证金存款总量及结构均会发生变化,比如银行会主动压缩保证金存款余额,则实际缴存的准备金规模将随之降低,缴存压力也会随之减小。

综上,我们认为,将保证金存款纳入一般存款基数计提准备金,总体上具有与提高法定准备金率相类似的货币回笼效果,但政策强度低于准备金率工具。主要因为针对的是局部保证金存款而非全部一般存款,且“分步到位”的做法对资金面的冲击起到了缓释作用,体现了央行政策收紧的同时兼顾市场流动性的意图,同时也使得数量型紧缩影响贯穿于未来6个月,开启了跨年度紧缩货币政策的基调,商业银行将继续承受资金面的考验。

股市大幅震荡

A股市场于8月出现剧烈震荡。本月上证综指以2697.57点开盘,当天最高达2712.89点,创下当月最高。8月5日亚太股市普遍大跌,上证综指跌幅达2.15%。8月8日,标普下调美国主权信用评级,上证指数再跌3.79%至2600点以下;8月9日创下本月2437.68点的最低值;其后在2500点至2600点之间震荡,8月31日报收于2567.34点。

本月上证指数下跌134点,跌幅达4.97%,创下今年以来第二大单月跌幅(5月跌幅5.77%,为今年来最大单月跌幅)。同时,本月振幅高达10.19%,创下今年来最大单月振幅。欧债危机的蔓延和市场对美国经济复苏缺乏信心将继续构成拖累A股市场的主要因素。

香港离岸人民币中心建设

获政策支持

8月17日,在国家“十二五”规划与两地经贸金融合作发展论坛上,公布了中央政府支持香港进一步发展、深化内地和香港经贸、金融等方面合作若干新的政策措施,明确提出国家将“支持香港发展成为离岸人民币中心”。

在国家政策支持下,自跨境人民币贸易结算开展以来,香港人民币业务进入平稳发展期。首先,货币基础逐步积累,截至今年6月末,香港人民币存款已由年初的3150亿元升至5536亿元(71%为公司存款),增幅76%,占香港总存款的9%。其次,在人民币跨境结算中扮演重要角色,今年上半年,经过香港处理的人民币贸易结算交易占内地人民币贸易结算总额的比例由去年的73%升至逾80%。另外,2011年上半年,共有38家机构在香港发行了427亿元人民币债券,超过2010年全年16家机构发行的358亿元人民币债券;几家银行于近期发行了离岸人民币债券指数产品;2011年4月,第一支人民币计价股票在香港股票交易所上市。此次推出的多项新政将成为香港人民币离岸中心发展的又一里程碑。