后金融危机时期,投资环境发生深刻变化,形势似乎不支持居民进行大量风险投资。但居民的安全投资——储蓄存款增量近两年却持续下降,基金也呈正赎回状态,居民的投资配置令人费解。而未来又将有哪些变化?值得探讨。

⊙樊志刚 王小娥

后金融危机时期,我国居民的投资环境发生深刻变化:世界经济复苏缓慢,下行风险日益加大;全球流动性过剩影响突出;中国股市持续走低;贵金属价格巨幅震荡;房地产调控正处在关键时期;劳动力及资源性产品价格上升;通胀压力在较长时间内存在。

由上可知,宏观环境似乎并不支持居民进行大量风险投资。而与此同时,居民的安全投资——储蓄存款增量连续两年(2010年和2011年)却持续下降,居民投资基金也呈现正赎回状态,国内居民投资配置令人费解。今后居民投资将呈现哪些变化?本文就此进行探讨。

我国居民金融资产总量及结构变化

1.近年来我国居民金融资产总量急剧增加,但人均水平仍然较低。

随着我国经济的迅猛发展、居民收入的不断增加,以及金融市场特别是资本市场的发展,我国居民金融资产总量急剧增加。1978年至2010年3季度末,居民金融资产总量增长了大约1266倍(见表),截至2010年第3季度末,我国居民金融资产达到48.2万亿元,年均增长率在24%以上,远高于GDP和居民收入平均增速。

但从人均水平看,我国住户部门的金融资产规模仍处于较低水平。按期末汇率折算,2010年第三季度末,我国居民人均持有金融资产仅为5361美元,而美国、英国、德国、日本四国人均持有金融资产分别为14.7万美元、10.8万美元、7.7万美元和13.6万美元,因此我国城镇居民金融资产规模还有很大的发展空间。

2.我国居民金融资产结构已现多元化端倪,但储蓄存款仍居主导地位。

通过比较分析1978年以来我国居民的金融资产分布,可以发现当前我国居民金融资产结构较改革前有了极大的改善,已初步呈现出多元化的趋势,具体表现出以下几个特征。

首先,居民的金融资产由原来单一的银行资产向多元化方向发展;其次,从居民金融资产的各组成部分来看,各项金融资产存量绝对额都在增加,但各项资产在总资产中的比重变化不一。

分产品看:现金资产在总金融资产中的比重下降较大;储蓄存款占比近年趋于下降,但仍然是我国居民资产配置的主要部分;国债占比呈下降态势;股票比重总体呈上升态势,但年度间波动幅度较大;保险准备金资产所占比重逐渐升高。

当前值得关注的是,2010年以来我国存款增量连续不断下降,存款正在加速流出银行体系。2010年全年,我国人民币存款增加12.03万亿元,同比少增1.04万亿元;2011年1至10月,人民币存款增加7.88万亿元,同比少增2.61万亿元。

历史上看,存款“大搬家”除了负利率环境外,一般都有更具吸引力的投资目标,主要是股市和楼市。但2011年这两大“吸金窟”都光环不在,储蓄存款流向让人费解。通过深入分析,存款主要流向以下几个领域。

第一,流向银行表外理财产品。根据普益理财统计,2011年前三季度银行发行个人理财产品规模达13.35万亿元,该数据远高于往年,2008年至2010年,银行理财产品发行规模分别为2.6万亿、5万亿和7.05万亿元。也就是说,部分存款仍在商业银行内部,但由表内移向了表外。

第二,民间借贷也起到了一定的分流作用。在信贷资源紧缺、市场资金面紧张的形势下,民间借贷2011年以来格外火爆。据估计,仅浙江民间资本一度高达万亿元。

第三,客户提前还款增多。人民币存贷款利率的连续上调,使客户贷款还贷成本增加,如五年以上贷款利率由2010年10月以前的5.94%上升到目前的7.05%;同时,房地产调控推进中,多数城市实行购房贷款利率上调政策,使个人客户的还款利息大幅增加,促使客户加快还款速度,无形中造成商业银行储蓄存款的快速分流。

此外,信托、艺术品、收藏品也起到了分流的作用。我们认为,如今这种局面的形成与央行2010年以来对准备金率等数量型调控工具的依赖有关。数量工具的使用造成市场上资金供需紧张,但其无法改变负利率环境,从而催生民间借贷的火爆,产生推动存款搬家的天然动力。

因此,目前来看影响因素更多的是短期政策因素,所以不能将当前这种过猛流出的态势看为常态趋势,而更应该从居民进行资产配置行为的动机以及居民资产配置结构的变化规律来预测居民未来资产配置演变趋势。

居民资产配置趋势

1.居民资产配置行为的经济学分析

从居民持有金融资产的目的来说,其是希望在保证资产安全的基础上,获得一定的投资收益,即“保值增值”是居民购买金融资产的主要动机。因此,收益预期的大小,将直接影响到居民的金融资产选择行为。

统计显示,2010年末之前,在我国居民各项金融资产中,储蓄存款的实际收益率是最低的,次低的是国债,股票最高。从我国居民金融资产增长率数据来看,收益率对投资的影响是相当明显的,即收益最大的资产增速最高,收益次高的资产增速次高,依此类推。

可是,通过我国居民金融资产结构表可以看出,储蓄存款在我国居民金融资产中始终占有绝对的比重,而股票、债券、保险准备金等非货币金融资产比重相对有限。这主要是由于居民的资产配置行为除了考虑收益之外,交易性动机、预防性动机以及低风险偏好也会影响居民的资产配置行为。

2.我国居民收入整体现状及未来发展趋势

(1)我国居民收入与资产配置之间关系

居民金融资产总量及结构的变化是建立在收入不断增长变化基础之上的,随着居民收入的不断增长,其资产配置多元化趋势更加明显。

从各收入阶层来看,中等收入以下是储蓄的基本主力,而高收入阶层资产配置多元化特征则相对更加明显。这从银行分收入层次的客户资产结构就可以看出,在银行客户中,随着资产总量的增加,存款余额占总资产的比重逐渐减少,非存款资产占比则逐渐增加。

(2)我国居民收入整体状况及未来发展趋势

随着经济的蓬勃发展,近年来我国城乡居民收入稳定增加,2011年我国城镇居民人均可支配收入21810元,是改革开放之初1978年的63.5倍;2011年农村居民人均纯收入6977元,是1978年的52.2倍。

但是,我国收入分配结构仍然存在一些问题,主要表现在劳动报酬占初次分配的比重偏低,居民内部收入差距较大等方面。1979年至2011年的32年间,我国城镇居民收入年平均增速为13.6%,农村居民收入年平均增速为13.0%,均低于同期财政收入平均增速(14.6%),多数年份也低于人均国内生产总值实际增长率;城乡之间、地区之间、行业之间、不同群体之间收入差距持续扩大,基尼系数不断攀升。

不过,从总体上看“十二五”规划提出要加快收入分配改革,提高居民收入在国民收入分配中的比重和劳动报酬在初次分配中的比重,而且,收入分配改革将按照“扩中、补低、调高、打非”的思路进行调整,因此,未来收入分配领域存在的这些问题将通过收入分配改革逐渐得到解决。

预计未来随着经济的稳健增长,居民收入增速将继续稳步增加,居民收入差距将逐渐缩小。另外,值得强调的是,教育、医疗、住房、养老等社会保障体系趋于加强,居民消费安全感将不断增强,这有助于被动型储蓄减少。总体上,从居民未来收入变动趋势来看,居民资产配置日益多元化将是大的趋势。

居民非金融投资资产总量与结构演变趋势

非金融资产在居民投资中占有重要的地位。非金融资产投资主要包括房地产投资、教育投资、健康投资和另类投资。随着另类投资的兴起,部分富裕居民在收藏品等领域投资需求增加。

一是住房支出占比逐渐扩大。随着住房制度的改革,因为房地产投资和支出金额巨大,往往需要耗费居民一生中大量的收入,成为影响居民一生中最重要的投资事件之一。目前我国城镇居民家庭住房拥有双重经济属性,即消费性和投资性。居民住房支出在居民资产配置中占有越来越大的比重。

二是教育投资将随着居民收入的提高而不断增加。近年的实践证明,居民家庭已经认识到教育有利于提高家庭成员的收益率,家庭教育投资热情高涨。通过对居民教育支出和可支配收入之间的相关性分析,人均教育支出与人均可支配收入之间的总体线性关系是显著的,预计随着我国居民收入的提高,教育投资将不断增加。

三是健康投资也日益成为居民的重要投资方面。健康投资是我国目前一种新的居民投资形式。居民健康投资不同于一般意义上的投资,它不是以最小的投入获得最大的货币收益,而是兼有赢利和非赢利的双重属性。

其赢利性是指通过投入一定资金,获得直接回报,如服用营养保健品改善身体状况。而非赢利性是指个体参加体育锻炼、加入俱乐部、旅游等活动,除了提高身体素质的直接目的之外,娱乐消遣、扩大社交圈也是投资动机之一。

健康投资对于居民家庭而言是一个不断追加、连续投资的较长期过程,因此居民健康投资具有连续性和递增性的特点。常见的健康投资方式有五种:购买健康保险、营养保健品、旅游、参加健康俱乐部和关注生活环境质量等形式。

居民健康投资的主要影响因素有居民家庭的可支配收入、年龄和受教育程度,同时也与国家的货币政策、国家社会保险制度有关。基于国家统计局数据,对居民健康投资与可支配收入之间的关系进行回归结果表明,城镇居民人均可支配收入每增加1元,人均医疗保健支出增加0.082元。

四是“另类投资”开始出现并将继续呈现旺盛的生命力。“另类投资”是指在股票、债券及期货等公开交易平台之外的投资方式,包括私募股权(Private Equity)、风险投资(Venture Capita1)、地产、矿业、杠杆并购(Leveraged Buyout)、基金的基金(Fund of Funds)等诸多品种。国内富人群体开始出现艺术品投资热、收藏热等,预计这些投资未来将持续呈现旺盛的生命力。

综上所述,后危机时期居民金融资产总量增长空间仍然较大,资产多元化趋势将更加明显,这意味着储蓄存款将持续减少,而证券、基金、保险、信托、银行理财产品等新型金融品的投资将日益扩大,住房支出、教育、健康、艺术品等非金融资产投资也将逐渐增加,但值得强调的是,居民资产配置以储蓄为主的格局仍将持续较长时间。

(作者单位:中国工商银行城市金融研究所。本文系作者个人观点,与所在机构无关)

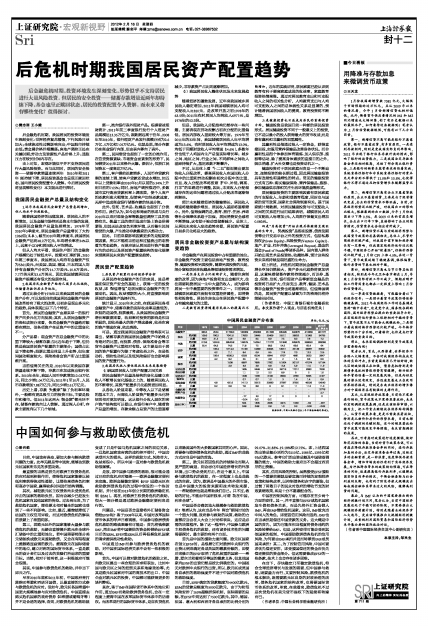

中国居民金融资产分布表 单位:亿元、%

| 年份 | 1978 | 1985 | 1996 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010年 第三季度末 | |

| 金融资产 | 380.2 | 2524 | 51708.3 | 180369 | 209083 | 251600 | 335495 | 342870 | 410869 | 481727 | |

| 现金 | 绝对额 | 169.6 | 790.2 | 7041.6 | 17820 | 19945 | 22469 | 25211 | 28622 | 31982 | 34735 |

| 比重 | 44.6 | 31.3 | 13.6 | 9.9 | 9.5 | 8.9 | 7.5 | 8.3 | 7.8 | 7.2 |

| 存款 | 绝对额 | 210.6 | 1622.6 | 38520.8 | 129575 | 150551 | 171737 | 181840 | 228478 | 268650 | 308066 |

| 比重 | 55.4 | 64.3 | 74.5 | 71.8 | 72 | 68.3 | 54.2 | 66.6 | 65.4 | 64 | |

| 证券 | 绝对额 | 106.4 | 5714.3 | 15190 | 14399 | 23945 | 58311 | 25139 | 49997 | 60041 | |

| 比重 | 4.2 | 11.1 | 8.4 | 6.9 | 9.5 | 17.4 | 7.3 | 12.2 | 12.5 | ||

| 国债 | 绝对额 | 106.4 | 4206.3 | 6293 | 6534 | 6944 | 6707 | 4981 | 2623 | 2847 | |

| 比重 | 4.2 | 8.2 | 3.5 | 3.1 | 2.8 | 2 | 1.5 | 0.6 | 0.6 | ||

| 股票 | 绝对额 | 1508 | 8897 | 7865 | 17001 | 51604 | 20157 | 47374 | 57194 | ||

| 比重 | 2.9 | 4.9 | 3.8 | 6.8 | 15.4 | 5.9 | 11.5 | 11.9 | |||

| 证券投资基金份额 | 绝对额 | 1905 | 2449 | 5618 | 29716 | 17011 | 8383 | 7638 | |||

| 比重 | 1.1 | 1.2 | 2.2 | 8.9 | 5 | 2 | 1.6 | ||||

| 证券客户保证金 | 绝对额 | 1339 | 1566 | 3128 | 9904 | 4760 | 5695 | 4197 | |||

| 比重 | 0.7 | 0.7 | 1.2 | 3 | 1.4 | 1.4 | 0.9 | ||||

| 保险准备金 | 绝对额 | 4.8 | 431.6 | 14113 | 18315 | 22680 | 27097 | 37831 | 46226 | 54540 | |

| 比重 | 0.2 | 0.8 | 7.8 | 8.8 | 9 | 8.1 | 11 | 11.3 | 11.3 | ||

| 金融机构理财产品 | 绝对额 | - | - | - | - | - | - | 12776 | |||

| 比重 | - | - | - | - | - | - | 2.7 | ||||

| 结算资金 | 绝对额 | -77 | 23 | 17 | 0 | 0 | 0 | 0 | |||

| 比重 | -0.04 | 0.01 | 0.01 | ||||||||

| 其他(净) | 绝对额 | 504 | 1835 | 2005 | 3415 | 1030 | -64 | -267 | |||

| 比重 | 0.28 | 0.88 | 0.8 | 1.0 | 0.3 | -0.02 | -0.06 |

数据来源:中国人民银行《2011年中国金融稳定报告》。