| ||

| ||

| ||

| ||

| ||

| ||

|

工研金融观察·2012年5月

总策划: 詹向阳 中国工商银行金融研究总监

兼城市金融研究所所长

课题组长: 樊志刚 中国工商银行城市金融研究所副所长

邹民生 上海证券报首席编辑

课题组成员:马素红、宋玮、罗宁、郭可为、王婕

赵幼力、王小娥、朱妮、李露、杨荇

□中国工商银行城市金融研究所 上海证券报

■国内方面:4月,CPI较上月有所回落,通胀压力减弱。社会流动性再次趋紧,货币供应量M1、M2同比增幅双双下滑,社会融资规模环比大幅下降,其中人民币信贷当月新增创年内新低,中长期信贷投放占比持续下降;人民币存款大幅下滑,存贷比约束进一步收紧,银行间市场利率再度上扬。央行扩大人民币兑美元即期交易价波动幅度,当月人民币兑美元汇率小幅升值。4月A股市场震荡上行。

■国际方面: 4月初至5月中旬,欧元区“反紧缩”引发政局动荡,欧债危机呈恶化趋势,欧债市场、欧元汇率、全球股市均受明显冲击,原油、黄金等大宗商品呈震荡下跌走势,主要避险资产美元、日元、美债等再度走强。未来,希腊退出欧元区概率加大,欧债市场将继续恶化,全球股指再次下探,金价油价有望止跌,美元和日元的避险角色或受青睐,欧元下行风险较大。

商品价格:CPI增速小幅回落,通胀压力有所减弱

2012年4月,国内居民消费价格指数(CPI)小幅回落, 单月CPI同比上涨3.4%,较上月回落0.2个百分点,年内再度回到正利率区间;环比下降0.1个百分点,通胀压力有所减弱。

从价格涨幅的推动因素看,新涨价因素为1.58%,相比3 月份回落0.06%;翘尾因素为1.82%,相比3月份回落0.14%。从八大细项构成指数来看,食品价格回落是影响居民消费价格环比指数下降的主要原因,而鲜菜价格是影响食品价格下跌的主要力量。随着天气好转,农产品供应改善,当月食品价格快速回落,环比下降0.9%,影响居民消费价格总水平环比下降约0.3个百分点。

其中,鲜菜价格环比由上月的上涨6.1%回落至下跌5.8%,影响居民消费价格总水平下降约0.21个百分点,是导致食品价格环比下跌的主要力量。肉禽及其制品以及蛋类价格环比仍维持跌势,分别下降2.3%和1.4%,但跌幅较上月略有收窄。水产品价格环比上涨0.8%,较上月收窄0.5个百分点。粮食价格环比仍保持0.2%的涨幅,鲜果价格环比则由负转正,上涨0.1%。

4月,全国工业生产者出厂价格(PPI)同比涨幅为-0.7%,创2009年12月以来新低,其中生产资料出厂价格同比下降1.2个百分点,降幅较上月扩大0.4个百分点,显示实体经济需求仍然不振。同时,受美欧实施量化宽松货币政策、国际原油价格上涨以及国内生产旺季的季节性推动等因素影响,单月PPI环比上涨0.2个百分点。

社会流动性:货币供应量增速明显下滑,当月存、贷款新增创年度新低

2012年4月,狭义货币供应量(M1)、广义货币供应量(M2)分别同比增长3.1%和12.8%,比上月末分别下降1.3 和0.6个百分点,M1占M2比例继续下降,货币活性进一步降低。M1、M2增速剪刀差为9.7%,仅次于2009年1月份12.11%的历史峰值。差值扩大表明社会经济活力不足,居民储蓄向企业存款转化较慢,同时企业活期存款增长乏力。与此同时,当月社会融资总量9569亿元,比上年同期少4077亿元,进一步说明国内外经济金融需求趋于疲弱。

从金融机构贷款增长情况看,4月人民币贷款新增6818亿元,较3月减少3294亿元,创下年内新低。信贷增速放缓不仅有银行放贷资金紧张的原因,同时实体经济信贷需求不足也是主要原因。

第一,商业银行放贷资金紧张。一方面,基础货币供应增量减少。受境外资金流出和微观主体增加外币持有因素影响,4月金融机构外汇占款负增长605.71亿元,为年内的首次负增长,进而减少了央行基础货币投放。另一方面,存贷比对商业银行的约束进一步凸现。在3月放量冲规模之后,4月初存款大量外流削弱了银行的放贷能力,这种现象在存贷比频频触底的中小银行方面显现得最为明显。

第二,实体经济信贷需求不足。受房地产调控政策持续、限制地方政府融资平台、企业利润下降以及结构性减税等政策支持力度不足等多重因素影响,部分原计划年内推出的项目延期,从而影响了商业银行项目储备转信贷投放进度。

从新增贷款结构看,今年以来,票据贴现高速增长态势明显。4月票据和短贷新增4709亿元,占新增贷款比重为69.7%,其中,票据新增2407亿元,比3月份多增1020亿元,同比增速高达57.4%,占全部新增贷款35.3%。中长期贷款需求较低反映了企业长期投资的意愿较低;票据贴现高速增长说明商业银行在贷款需求低迷的情况下为了增加贷款规模、也愿意通过票据贴现发放资金以防范信用风险。

4月人民币存款净减少4656亿元,同比少增8080亿元,存款余额同比大幅下滑至11.4%的历史低位。分部门来看,居民存款减少6379元,财政存款增加4343亿元,企业存款减少2968亿元,其中,企业活期存款减少3600亿元,企业定期存款增加632亿元。

4月份存款出现大幅减少,主要是因为一季度过后第一个月现金流向理财等银行表外科目,同时财政存款增速同比显著放缓,以及企业存款增速显著降低所致。然而,在企业存款的内部,定期存款占比仍在提升,反映企业投资意愿不高,再生产和再投资的动力不强。

银行间市场流动性:较上月相对偏紧,政策放松更为谨慎

4月,受存款准备金缴纳、财政存款交款以及五一劳动节前流动性增加等因素的影响,央行减轻了正回购力度。4月份正回购1460亿元,正回购到期2160元,央票到期1830元,据此,4月份央行在公开市场实现资金净投放2530元。

尽管如此,当月银行间市场利率仍较上月有所回升,银行间人民币市场同业拆借月加权平均利率为3.25%,比上月高出0.67个百分点,质押式债券回购月加权平均利率3.29%,较上月上升0.63个百分点。

面对资金出现偏紧的情况,央行并未如市场预期即刻下调存准率,而是在4月份经济金融数据出来以后宣布下调存准率,说明在当前复杂多变的经济形势之下,央行对货币政策工具的运用更为谨慎。

人民币汇率:即期交易价日间波幅再度扩大,汇率总体走势平稳弹性增加

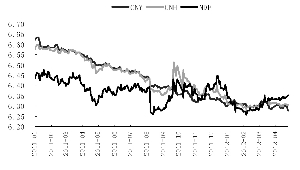

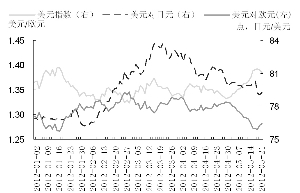

4月16日,央行将人民币兑美元即期汇率交易价日间波动幅度由0.5%扩大至1%(上一次是2007年由 0.3%扩大至0.5%),同时改进外汇操作方式,降低行政干预频率,增加灵活性。从汇改新政实施后情况看,人民币兑美元汇率中间价(CNY)总体走势平稳,截至4月末报收于6.2787,较汇改前升值0.15%,较月初升值0.25%;且日间波幅有所扩大,4月27日,人民币汇率即期交易日波动幅度达0.54%,首次超过0.5%。而从香港离岸人民币兑美元汇率定盘价(CNH)来看,截至4月末报收于6.3062,较汇改前贬值87BP,波幅为0.14%;较月初则升值86BP,波幅为0.25%,双向波动趋势明显。

我们认为,汇改新政的出台是对当前人民币兑美元双向波动、涨跌互现走势的承认和顺应,体现了央行稳步推行汇率形成机制市场化的意图。考虑到中国经常账户盈余占GDP比重已从最高时2007年超过10%逐步下降至2011年仅为2.8%,人民币汇率或已基本接近均衡水平,人民币长期持续单边升值时代已经结束。

值得注意的是,4月海外无本金交割远期(NDF)报价,始终高于境内、外即期汇率报价。数据显示,4月末人民币兑美元1年期NDF报收于6.3513,高于同一时间段境内即期汇率报价726BP,高于境外即期汇率报价451BP,反映出境外投资者对人民币远期汇率预期仍为小幅贬值。

分析未来一段时期汇率走势,我们认为,从短期来看,考虑到中国经济下行压力增大,对外贸易顺差大幅度降低、外汇占款出现负增长等因素,以及希腊大选、西班牙银行业隐患深化可能再次强化欧债危机,而美国经济复苏有力导致美元指数阶段性走强,人民币兑美元汇率将出现升值与贬值交替出现的盘整局面。中长期看,由于我国仍处于重要战略机遇期,仍具备继续保持经济平稳较快发展的有利条件,随着中国经济成功步入新一轮可持续增长轨道,增长潜力得以充分挖掘,人民币总体仍呈小幅升值态势。

股票市场:

多因素推动A股震荡上行

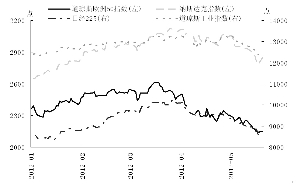

4月,A股市场在多因素提振下,震荡上行。一是4月初召开的央行货币政策委员会第一季度例会指出,要继续实施稳健的货币政策,同时引导货币信贷平稳适度增长。其中“引导货币信贷平稳适度增长”,是时隔一年后首度提出。二是4月3日晚,中国证监会 、中国人民银行 、国家外汇管理局联合宣布,新增合格境外机构投资者(QFII)投资额度500亿美元,总投资额度达到800亿美元;同时,新增人民币合格境外机构投资者(RQFII)投资额度500亿元,总额达到700亿元。三是3月28日国务院正式批准设立温州金融改革实验区。

这些政策对疲弱的A股市场起到巨大的提振作用,4月上证综指从2263点上涨到2396点,累计上涨5.9%,深证成指涨幅8.18%。但在4月27日的本月最后一个交易日,受五一假期临近的因素影响,A股市场全日呈现缩量震荡走势,上证综指再度失守2400点整数关口。当日两市成交大幅萎缩至1500亿元以下,显示伴随“五一”小长假来临,市场心态趋于谨慎。