| ||

| ||

| ||

|

⊙记者 金苹苹

与资产规模高速增长相伴相生的,正是信托业的转型之路。诺亚财富管理中心近日发布的《2012年下半年策略报告》认为,随着信托行业资产管理规模的快速增长,信托业正面临着一个全新的“大客户时代”。同时,随着未来社会融资需求的下降,此前在各类投资产品中收益率“独占鳌头”的信托产品,其收益率在未来也可能陷入低迷状态。

急速增长中的转型

中国信托业协会公布的统计数据显示,截至2012年第一季度末,中国信托业管理的信托资产规模为53016.07亿元。信托资产存量规模在连续五年保持快速正增长之后,首次超过5万亿元。在相同时点上,银行理财产品规模超过17万亿,公募基金净值总额为2.2万亿,信托业在规模上已成为资产管理行业的主要支柱之一。

此外,2012年第一季度集合信托产品发行保持同比稳步增长,发行规模为2248亿元,同比2010年第一季度的739亿元和2011年第一季度的1588亿元,分别增长204%和42%。

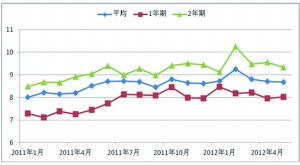

在这高速增长的背后,信托业的转型正逐渐浮出水面。从产品期限来看,2012年1至4月,集合信托产品期限结构呈现出短期(1—2年)产品占比增加、中期(2—3年)产品占比基本不变、长期(3年以上)产品占比下降的态势。而在2012年5月份,这一趋势又出现了重大变化:短期产品占比大幅下降、5年以上期限产品占比大幅增加。“这主要是由于发改委审批项目提速,基础设施和新能源等领域的中长期贷款需求迅速增加所导致的。”诺亚财富研究员李要深表示。

不仅如此,2012年1至5月的集合信托产品的平均收益率亦呈下降趋势,结束了之前长期的上升趋势。“信托产品收益率下降的主要原因是房地产信托的减少,此类产品长期以较高收益而著称。”李要深分析,房地产信托产品的减少,导致了信托产品平均收益率的下降。

但同时,由于固定收益产品的收益率历来受到市场利率的明显影响,而信托产品收益率也与市场利率大体趋同。因此在目前的市场环境下,信托产品的收益率在短期内可能继续低迷甚至进一步下降。

“大客户时代”来临

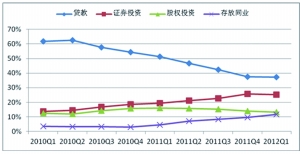

事实上,信托资产管理规模在2008年至2010年间的快速增长,单一信托中的银信合作业务的贡献最大。

“银信合作主要是将银行的理财资金用于发放贷款,由于不占用信贷额度、不影响存贷比指标等优势而迅速增长。”李要深解释。但同时,

由于银信合作业务缺乏资本约束,规模冲动难以抑制,且信息相对不透明,蕴藏了巨大的风险。因此,2010年8月银监会开始对银信合作业务进行规范。“这块业务在信托资产中的占比从2010年第三季度开始快速下降,目前已降至33%,信托去银信合作化效果明显。”李要深表示。

虽然银信合作占比大幅下降,但单一信托的占比并未受到影响,据统计,单一信托的占比在最近五个季度稳定在70%左右。“这得益于非银行的机构与超高净值个人对银行资金的成功替代。其中非银机构与超高净值个人成为单一信托的主要资金来源。”这也就意味着,信托公司的客户资源也正开始发生相应的变化。李要深指出;“这种变化有助于信托公司摆脱银信合作的钳制。而拥有自己的机构客户与超高净值个人客户则提升了信托公司的议价能力,有助于盈利能力的提升,也可使信托公司减少对外部销售渠道的依赖。”

房地产信托存量首现下降

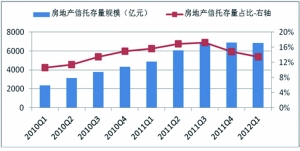

政府部门对房地产信托的调控终于成效显现。在2012年第一季度,房地产信托存量规模首次出现下降,改变了此前“一枝独大”的局面。

业内人士指出,目前信托资金在投向方面最显著的变化,便是房地产信托占比的减少和基础产业信托占比的增加。具体来看,这主要体现在采用贷款方式的房地产信托的减少,使得信托资金运用方式在整体上出现较大变化。贷款信托在全部信托中的占比也从2010年初的超过60%一路降至2012年第一季度的37%。

因此,房地产开发信托未来难以重现2010年和2011年时的辉煌。信托业内人士预计,房地产信托未来将主要用于解决开发商的短期流动需求,而持有物业型房地产信托和房地产基金将是未来房地产金融的主力军。

不过这也并不意味着房地产信托未来就会一蹶不振。有分析师认为,资金密集型行业未来仍将是信托资金重要的投向之一。因为长期来看,以基础产业和房地产为代表的资金密集型行业对信托资金的需求,不仅体现在货币紧缩时的短期流动性补充,也会体现在并购重组、技术改造升级等长期需求。