| ||

| ||

|

⊙本报记者 陈俊岭

中国信托业的发展之路,一直伴有“鲜花”与“荆棘”。

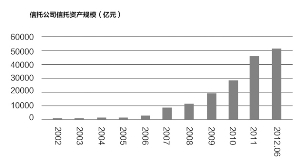

2008年以来,中国信托业的信托资产规模每年以约一万亿元的增长不断刷新纪录,2012年6月末再创新高,管理资产规模达到5.54万亿元。至此,信托业管理的资产规模已经远超过公募基金行业,并直追保险业资产规模,俨然已成为中国金融业中的最大“黑马”。

然而,在这条中国信托业成长的“高速路”上,并不尽是鲜花与掌声,也四处遍布荆棘。银信合作叫停、房地产信托兑付危机、矿业信托风险预警、ST股权质押缩水……近年来,信托业在一直在饱受争议中前行,在夹缝中突围。

信托业竞争加剧引发担忧

历经五次清理整顿而发展至今的中国信托业,成为金融行业的最大“黑马”。统计数据显示,过去五年间,信托业管理的信托资产规模从2007年的1.2万亿增至2011年末的4.8万亿,2012年6月底进一步增至5.5万亿元,年增速超过30%。

中国信托业缘何实现如此高速增长?近日,由平安信托与21世纪传媒集团日前联合发布的《中国信托业发展报告(2012)》(下称《报告》)认为,这主要得益于:中国经济在过去20年保持高增长,使得国民财富迅速积累,居民对投资理财的需求迅速增加;在分业经营、分业监管的金融体制下,信托公司相比其他各类金融机构,投资范围最为广泛,投资方式最为灵活;持续的银行信贷规模管控环境下,信托公司满足了企业的融资需求;大量高素质人才加盟信托业。此外,中国银监会对信托业的科学定位和监管,也是信托业快速发展的重要原因。

“相比券商、基金公司、银行等金融机构和各类非金融机构的投资管理公司,信托公司是目前唯一能跨金融市场、产业市场、不动产市场和另类投资市场开展投融资业务的金融机构。”《报告》课题组首席研究员郑智指出。

在经历一轮爆发性增长后,加上我国主动下调经济增速,信托业过往以融资为主的业务结构能否持续?在银行、基金、券商等金融机构纷纷切入财富管理领域后,信托业的投资灵活性优势能否保持?此外,在房地产、矿业信托风险频露、ST股权质押缩水等事件,都不免让外界对信托业的未来产生担忧。

房地产信托明年上半年迎兑付高峰

自2011年下半年以来,随着部分项目渐显风险,再加上此间监管层监管力度一再升级,房地产信托风险已成为外界对信托业关注的焦点。

据中国信托业协会公布的最新数据显示,截至2012年6月末,房地产信托余额为6751.49亿元,占全行业受托资产总规模的12.81%。但需要注意的是,6751.49亿元房地产信托余额中,包含开发商以资产认购信托计划劣后受益权的部分。因而,信托公司真正需要兑付的金额远低于此数。

对此,《报告》课题组综合多个渠道来源数据进行测算,信托业需要向自然人投资者兑付的房地产信托余额低于3000亿元,兑付高峰期在2013年上半年。

课题组认为,房地产信托产品期限多为2年左右,以此测算,2011年上半年新增的1700多亿元房地产信托中的大部分将在2013年上半年兑付,加上2010年发行的2年期以上的信托产品,预计2013年上半年将是房地产信托兑付的高峰期。

一般而言,信托公司为房地产项目融资,通行的规则是抵押率必须低于40%,偏谨慎的公司一般规定抵押率必须低于30%。在“大信托”的模式下,房地产项目公司100%的股权都控制在信托公司手里。因而,大多数房地产信托面临的风险不是价值风险,而是流动性风险。

令外界对房地产信托风险略感放松的是,针对房地产信托所引发的行业担忧,近期银监会非银部主任柯卡生公开表示,虽然个别公司的个别项目存在风险隐患,但引发区域性、系统性风险的可能性不大。

调查显示3/4投资者实现9%以上收益

尽管信托业高速成长之路饱受外界诸多争议,但研究发现,在过去三年中,信托业为投资人带来的确是实实在在的收益。

《报告》通过对平安信托超过700名客户的抽样调查显示,约3/4的信托产品投资者既往投资信托产品实现了9%以上的平均年化收益。未来三年内,约2/3的信托产品投资者计划增加信托产品购买金额。

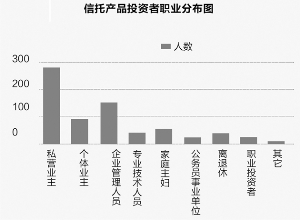

绝大部分信托产品投资者年龄集中在30-59岁之间,尤以40-49岁之间居多。40-49岁之间的信托产品投资者占比达到40.5%。私营企业主和企业中高级管理人员是信托产品的主力投资者。八成以上投资者在2007年以后开始信托产品投资,2011年以后,信托产品投资者新增尤其迅猛。

据统计,2009-2011年,信托公司全行业累计分配信托收益分别为552.29亿元、678.04亿元、1177.51亿元。可见,信托公司通过专业运作信托资金,所获收益除收取有限的信托报酬外,绝大部分都分配给了投资者,真正体现了“受人之托 代人理财”的信托承诺。

值得注意的是,半数以上信托产品投资者金融资产总额超千万,其中67.6%的信托产品投资者同时是私人银行的客户,而在评述私人银行和信托公司的关系时,55.1%的投资者认同“谁能提供好产品,我就选谁”。

在目前中国高端财富管理服务最主要的两大提供商——私人银行和信托公司中,前者依托其母体有庞大的客户基础,而后者则在产品设计上拥有独一无二的灵活性;可以预见,未来信托公司和私人银行争夺高净值客户将是必然趋势,而在财富管理市场“产品驱动”特征明显的当下,信托公司具有先发优势。

面对私人银行等诸多竞争对手,在财富管理框架下,未来信托公司如何转型?报告课题组建议,信托公司应根据自身的资源禀赋和发展理念选择适合自己的发展道路,可供选择的方向包括:专业私人财富管理信托公司、专业的金融信托服务机构、以投资管理为主的专业信托公司、综合性的信托公司、金融控股集团等。