|

春晖股份吹牛打百页草稿

稀土回收“钱景”成“陷阱”

春晖股份六个涨停的背后,竟是一个“外行忽悠外外行”的可行性研究报告在为其稀土回收项目“画饼”:净利润率43%,十倍于行业正常利润水平?不可能!氧化镝回收率接近理论最大回收率的三倍?不可思议!每年回收500吨荧光粉废料?还没人做到!回收技术全国先进水平?人人都能做!在专家看来,这份长达百余页,名为“年产2000吨废旧稀土材料综合回收利用生产线项目”的可行性研究报告漏洞百出。

而这出稀土“大戏”的幕后,则是春晖股份大股东股权蹊跷的一次性全部质押,以及每每在公告重大事项前赤裸裸的股价异动,还有那龙虎榜上总能先知先觉的华林证券鹤山东升路营业部。但对后知后觉的普通投资者而言,春晖股份看似美妙的稀土回收“钱景”极可能成为一个陷阱。

⊙记者 朱宇琛 翟敏 ○编辑 孙放

大幅高估产品价格

“吹”出利润率十倍行业水平

可研报告认为,该项目达产后的净利率可高达43%。但在一个没有高技术壁垒的充分竞争的过剩行业,出现如此高的净利率是违背市场规律的。

8月10日,春晖股份借一纸公告披上了稀土“光环”,引得市场疯狂追捧。据公告,公司拟出资4000万元参与云南迪晟稀土综合回收利用有限公司增资扩股(占股将至80%),支持其建设“年产2000吨废旧稀土材料综合回收利用生产线项目”。该项目年综合回收1000吨稀土磁性材料废料、500吨荧光粉废料、500吨镧钐渣废料,总投资估算为9860万元。而根据春晖股份公布的长达百余页的项目可行性研究报告,该项目获利丰厚,仅两年半就能够收回全部投资,并实现43%的超高年净利率。这可能么?

可研报告称,该项目“达产期实现年均销售收入44857万元;净利润19183.3万元;所得税后静态投资回收期为2.6年(含建设期2年)”。

也就是说,报告认为,该项目达产后的净利率可高达43%。但在一个没有高技术壁垒的充分竞争的过剩行业,出现如此高的净利率是违背市场规律的。就此疑点,记者多方采访稀土回收分离行业的上下游企业、专家,得到的回答也相当一致——“不可能”。

原因主要基于两点:

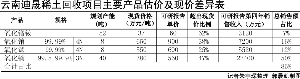

第一,稀土回收产业与稀土价格密切联动,自去年下半年,稀土价格呈断崖式下跌,已严重压缩了稀土回收分离的利润空间。以云南迪晟项目主要的稀土回收产品氧化镨钕和氧化镝为例,目前氧化镨钕现货价约36-37万元/吨,氧化镝则在370-380万元/吨水平。与去年同期相比,价格跌幅超过六成。春晖股份的对外投资公告虽也列出了上述产品的最新市场价,但可研报告在估算云南迪晟项目投产后销售收入时,却依然十分乐观。其预计氧化镨钕单价将达60万元/吨,氧化镝单价则为560万元/吨,远超现货价格水平。此外,在该项目销售占比较高的氧化铽现货价格水平约550万元/吨,可研报告却估算为690万元;氧化铕现货价近650万元/吨,可研报告估算高达900万元。

未来,上述稀土产品价格果真会大幅反弹么?至少目前的稀土市场仍然成交清淡,看不到反弹迹象。长期趋势而言,从今年底开始,稀土的国际供应格局将逐步发生变化,海外供应量将迅速增加。不仅价格回不到2011年的顶峰已是业内共识,何时才能上涨都让业内毫无把握。

那么,稀土回收行业目前的利润水平究竟如何?

目前,我国稀土回收企业集中于江西、江苏和山东。其中,江西赣州是南方离子型稀土生产基地,也聚集着大大小小数十家稀土回收企业。赣州龙昇稀土新材料有限公司和赣州金鹰稀土实业有限公司就是其中两家。其主要从事稀土磁性材料的回收业务,分离出氧化物后,还能进一步冶炼为金属。

“这一行的利润跟稀土价格关系太紧密了。”龙昇稀土法人代表杜声龙对本报记者坦言,“利润已经越来越小。”

据上述企业内部人士介绍,回收业务盈利模式主要有两种:第一,(提供废料的)应用企业按废料中稀土元素的含量确定价格,直接卖给回收企业。后者经过加工,形成稀土氧化物或进一步冶炼为金属,在现货市场直接出售;第二,则是应用企业将废料以委托加工的形式交给回收企业处理,并支付加工费。

第二种模式相对固定却微利。而如果按第一种模式直接收购废料,稀土废料中稀土元素的含量越高,就越值钱。回收企业必须指望稀土产品的价格是处于上升、至少是平稳的状态,才能有盈利。“以钕铁硼为例,如果含镝量较高的话,目前一公斤大概一百多元,含量低的话,一公斤几十元也有。”钕铁硼生产企业江西金力永磁科技有限公司总工程师毛华云对记者说。

对于目前的盈利水平,杜声龙告诉记者,现在“行情不好,竞争又多,回收一吨可能就赚1000-2000元”。金鹰稀土的内部人士黄先生则直接向记者表示,由于稀土价格连续下跌,有的企业原料库存价格反而高于现货价,“还在亏本”。

以此估算,如按照废料50000元/吨,回收利润2000元/吨计算,目前稀土废料回收的利润率只有区区4%,与可研报告中超过40%的利润率相比,相去甚远。

“先进技术”已是行业普及

回收率畸高有文章

为何可研报告中镝的回收率达到正常值的近三倍,关键因素可能是氧化镝单价高,拉高回收率也就拉高了整体利润水平。

即使行业目前整体经营情况并不乐观,那么可研报告中提及的“先进技术”是否能够让云南迪晟在竞争中“得天独厚”?

答案恐怕仍然是“不”。

可研报告中,有关技术的术语比比皆是。其中,对回收最重要的一道工序——萃取分离——报告中的表述是“全溶剂萃取分离技术(含有模糊联动萃取工艺技术以及多种萃取体系工艺技术)把经过酸溶除杂工序得到的含有稀土及钴的混合溶液萃取分离”。该技术被公司描述为“全国先进水平”。

但稀土回收技术专家、包头稀土研究院副院长许涛就此对本报记者明确表示:“这其实是最普通的稀土萃取分离技术,大家都一样。”云南迪晟所说的一系列技术,事实上目前都已在国内稀土分离厂普遍使用,可以说没有技术门槛。

也就是说,目前国内几乎任何一家稀土分离厂,只要希望从事稀土回收业务,都可以经过简单的技术调整来实现介入,产能扩张几乎没有门槛。统计数据显示,国内冶炼分离产能在20-30万吨/年,远超过15万吨左右的实际市场需求。由于产能过剩,目前大量年处理能力达数千吨甚至上万吨的冶炼分离厂正面临开工不足的困境。相比之下,云南迪晟年分离320吨稀土氧化物产品的产能,在行业里实在显得微不足道。

但在可研报告中,云南迪晟凭借行业普及的技术,却能取得超常规的回收率。在报告中,将占该项目销售收入近一半的氧化镝的计划回收量达到了40吨,远超其理论回收率。目前稀土材料中使用镝最多的是永磁材料钕铁硼。“因为镝的价格高,现在已经有越来越多的厂商在研发低镝钕铁硼了。就算按照其报告中的镝含量,理论上1000吨永磁材料最多回收15吨氧化镝。荧光粉中使用的稀土量就更少得可怜了,那么剩下的25吨氧化镝从哪里来?”华明高纳稀土新材料有限公司总经理高玮对记者表示。

为何可研报告中镝的回收率达到正常值的近三倍,多位业内人士提醒记者,关键因素可能是氧化镝单价高(报告估算为每吨560万元),拉高回收率也就拉高了整体利润水平。

回收500吨荧光粉谈何容易

设备采购亦存疑

提取320吨稀土氧化物的产能规划,根本不需要购买如此庞大规模的设备,且部分设备的单价明显高于市场价。

事实上,该项目要面对的不仅是利润率的问题,其原料采购环节就会面临考验。

包括中科三环、金力永磁在内的多家大型磁性材料生产厂商、同时也是钕铁硼废料的主要供应方都对记者表示,他们的废料基本上只出售给固定的分离厂回收或者代加工。也就是说,作为一个小规模企业,在磁材废料收购的环节中,云南迪晟并不具有优势,其原料供应持续性可能受到影响。

此外,云南迪晟计划每年回收500吨荧光粉废料,在业界看来,若靠近发光材料生产基地尚有部分可能性,但在即无稀土产业基础、又远离稀土销售市场的云南,就几乎是“不可能完成的任务”。其核心在于荧光粉广泛应用于节能灯和显示器中,拆解回收的成本太大,普通企业无法承受。

目前,数亿甚至数十亿只节能灯在流通或使用,保守估计每年淘汰的废旧节能灯有数千万只。但是,要从千家万户成规模回收节能灯,却极具难度。目前我国尚无一家机构能够对节能灯实行有效回收。高玮向记者透露,日前上海稀土办召开会议时,曾与业界专门讨论过普及节能灯荧光粉回收问题。但最后的结论是,回收工作的成本太大,目前无法承受。

抛开经营层面,多位业内人士在看过可研报告后还认为,其计划购买的设备数量和产能规划明显不相符。9860万元的投资被认为“超出必要太多”。

云南迪晟计划在设备采购上投入3589万元,其中包括1700多个稀土萃取槽,投入经费超过1000万元。但多位专业人士称,按照该项目产能规划,根本不需要购买如此庞大规模的设备,且部分设备的单价明显高于市场价。有稀土回收企业甚至称,“这个项目我们来做只要三分之一的资金”。此外,设备采购清单中,部分单价也被业内人士指出明显高于市场价。

也正因为漏洞百出,云南迪晟的可研报告被怀疑“是否真是业内人士做的”。甚至有两位受访专家直接向记者表示:“报告看上去像是外行用来忽悠外外行的。”

春晖股份资本运作屡屡失败

停牌前每每异动

广州鸿汇可谓资本运作高手,且其全数股权质押,拉高股价的意愿十分强烈。

稀土回收项目可研报告疑点重重,上市公司自身亦是劣迹斑斑。

“春晖股份这些年在资本市场的种种表现就好比一个‘多动症坏小孩’。”有市场资深人士指出,说其“多动”,是动作频繁,总有各种增发、重组方案出炉;说其“坏”,则是这些方案全部流产,令投资者一头雾水,怨声载道。

如2007年9月,春晖股份发布定增预案,拟收购聚酯切片生产线并筹建聚乙烯纤维生产基地。但时至2008年11月,在经过多次调整后,定增最终仍告失败。当时,公司的解释理由是市场持续低迷。

2011年12月27日,春晖股份又公告称,广东省广晟资产经营有限公司拟将持有的广晟酒店集团100%股权置入公司,同时置换出春晖股份的全部资产。但在历经多次延期复牌后,该重组计划最终仍是夭折。

不仅资本运作的屡屡失败,春晖股份的业绩也是大起大落。其2008年、2009年均告亏损,因此披星戴帽。2010年,公司扭亏为盈实现摘帽,但好景不长,2011年又现巨亏,再次陷入业绩泥潭。

上述春晖股份的历次大动作,主导方皆为现大股东广州鸿汇。2007年5月,春晖股份原大股东开平涤纶集团破产,包含春晖股份1.3亿股股权的资产包被拍卖。在两次流拍后,广州领汇和中国信达投资等三家竞买者浮出水面。最终,信达投资以8.03亿元的价格夺得该资产包。而这个价格不仅远远高出6.3亿元的拍卖底价,也高出首次7.5亿元的流拍价格。

但转手,信达投资又出人意料地将资产包的70%转手卖给了拍卖会上曾经的对手广州领汇的同系公司广州鸿汇,广州鸿汇由此成为春晖股份第一大股东。

多方资料显示,广州鸿汇与此前出面参与竞拍的广州领汇实为兄弟公司,其实际控制人均为江逢灿。其控制的鸿达地产公司和鸿锋实业公司持有步云天地城、锦恒商业广场、凯旋华美达等商业地产资产以及多处地块。

或许是迫于资金压力,广州鸿汇很快就开始减持,其在2007年12月一举套现逾2000万股,将持股比例由15.65%降至12.15%,此后就再无动静。但就在今年6月底,广州鸿汇再次作出大动作,将所持春晖股份7129万股全部质押给安徽国元信托,理由是为广州鸿汇的关联企业补充日常营运资金。

在上述背景下,春晖股份突然抛出漏洞百出的稀土回收方案,在业内人士看来可谓“别出心裁”。有证券业人士分析:“广州鸿汇可谓资本运作高手,且其全数股权质押,拉高股价的意愿十分强烈。在其背后,江逢灿旗下地产业务不可能直接借助资本市场融资,在宏观调控中,面临一定资金困难是大概率事件,不排除利用讲故事来拉升股价。”

而除了上述“绕弯”运作外,春晖股份多次在发布重大公告前异动,更是显露内幕交易之嫌。

如去年12月27日,公司突现涨停,随后便宣告重大事项停牌。当日,上证指数跌幅超过1%,而春晖股份放量成交将近1亿元,全日振幅则高达18%。或许正是由于停牌前的大肆异动,才导致其停牌筹划的资产置换无果而终。

再看8月3日,就在抛出稀土回收“故事”前,春晖股份再次上演了“放量涨停”,当日成交4667万,以涨停报收。而这一次,复牌后股价连拉涨停。前期潜入的资金可谓赚的盆满钵满。

值得一提的是,两次停牌前股价均现异动的背后,在买入的前五名席位中,华林证券鹤山东升路营业部两次出现。而鹤山,与春晖股份所在地开平,同属广东江门市管辖,两者相距不过数十公里。同一家营业部,先后两次在停牌前一天,精准的买入,这本身就已经十分蹊跷。更何况与春晖股份所处同一地,就使其变得更加可疑。8月14日,交易所曾对春晖股份异动停牌核查,其多次出现的“巧合”应已引起监管部门的关注。

云南迪晟稀土回收项目主要产品估价及现价差异表

记者 朱宇琛 整理 郭晨凯 制图