|

⊙记者 施浩 ○编辑 王璐

据上证报资讯统计,截至8月30日,两市逾2300家上市公司披露了2012年半年报,在剔除金融服务业后采用总体法计算的财务指标显示,今年上半年上市公司经营情况不容乐观,整体经营风险呈现加大趋势。

这样的趋势主要体现在上市公司营收增长乏力,且伴随着应收账款与存货水平更大幅度的上升,同时,营业成本增幅超过了营收增速,财务费用则出现大幅上升趋势,这些都揭示出上半年上市公司经营环境的整体恶化。基于这些前提,上市公司上半年净利润出现同比下降就成为必然。值得注意的是,数据显示,企业的经营性现金流并未如市场此前所担心的那般随着盈利能力的下降出现相应下滑,而是呈现出在不同行业之间显现分化的特征。

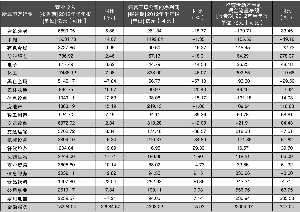

根据财务数据,在剔除金融行业之后以总体法计算的营业收入为8.35万亿元,这一水平较去年同期的7.64万亿元增长9.30%,但是应收账款和存货水平却双双以两倍的速度上升。截至二季度末,两市已披露半年报的非金融企业应收账款余额达1.56万亿元,同比上升25.48%;存货水平达4.01万亿元,同比上升21.04%。两项数据均显示出企业上半年经营情况不容乐观。一方面,不管是主动还是被迫,企业收入的增加都是以更为激进的销售信用为代价,企业的坏账风险日趋加大;另一方面,上市公司产值增量的相当部分被存货吸收,难以转化为企业的经济利益,去库存的任务更加严峻。

综合来看,上市公司的资金被积压在存货与应收环节,加长了资本周转的周期,给企业现金流带来更大的压力。由此就能推测出,上半年上市公司的盈利能力下滑难以避免。而从汇总的财务数据来看,上半年上市公司的营业利润与归属上市公司股东的净利润分别同比下滑17.59%与14.70%,企业经营并未出现明显的触底信号。

不过,从企业经营性现金流的数据来看,该项指标并未如此前市场所预期的那样恶化。相反,上半年整体上企业资金紧张状况得到缓解。数据显示,1-6月上市公司经营活动产生的现金流量净额为3393.48亿元,同比增长7.60%。当然,结合财务报表的其他科目分析可发现,这种现金流的改善并非由于收入和盈利能力的提升导致,而更可能是由企业经营现金支出下滑所导致,这从一个侧面反映了企业经营状况恶化,支出计划下降。有分析人士指出,在2008 年经济下滑期间,上市公司的经营性现金流也出现过与今年上半年类似的情况。

值得一提的是,虽然整体上看企业现金流状况有改善趋势,但不同行业之间的分化情况较为严重,尤其是煤炭、钢铁、有色三大行业的现金流状况持续恶化。以申万一级行业分类,采掘、黑色金属与有色金属三个行业上半年经营性现金流同比分别下滑49.46%、27.33%与24.16%。从利润数据来看,钢铁与有色上半年净利分别下滑55.08%与44.79%,可以推断,上半年两个行业现金流状况好于净利下滑和上市公司缩减经营支出规模有较大关系。