|

上周化工品市场整体表现较为平稳,华东地区己二酸、TDI均上涨3.3%,草甘膦部分主流工厂的报价继续上调,报价集中在3.5-3.7万元/吨。黄磷市场方面,价格继续上扬,平均涨100-200元/吨。炭黑企业因下游需求回升和原材料煤焦油上涨,出现集体涨价,幅度在300元每吨不等,成为市场关注焦点。

炭黑 涨价主要有几方面原因:一是受下游轮胎开工率回升影响,9月份以来轮胎企业开工率回升至70%-80%,相比7、8月份的50%左右大幅提升。历经3年的美国轮胎特保案将于9月26日到期,不再延期,有利于国内轮胎企业的出口。另外,传统汽车销售旺季来临,刚刚公布的8月份上汽集团等企业的月度产销数据显示同比、环比均出现好转,也刺激了轮胎需求,从而对炭黑构成支撑。

二是原材料煤焦油成本上升,8月份的煤焦油市场稳中小幅攀升,涨幅100-200元/吨。由于目前焦炭企业库存偏高,企业开工率不足,作为焦炭的深加工产品煤焦油反而出现供应紧张,再加上前期价格大幅下跌,导致煤焦油出现补涨行情。成本上升压力,使得炭黑企业集体调涨。

三是目前炭黑企业整体库存偏低,只有大型炭黑企业维持正常生产,导致行业库存不高,也为调价起到一定支持作用。

企业方面,作为国内炭黑龙头黑猫股份(002068)上周调价每吨300元,幅度逾3%,出厂价更是创出近年来新高。

在下游需求继续回暖和原材料成本支撑下,预计后期仍会有厂家会陆续上调炭黑价格。

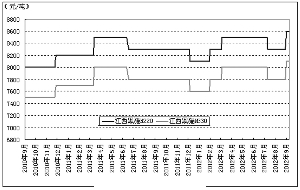

TDI 市场走势依旧坚挺,价格持续上扬。特别是华南地区,因供货面依然呈现紧张状况,上周部分货源报盘已调整至28000元/吨附近,更高甚至达29000元/吨水平。华东及上海地区TDI市场价格也持续走高,货源供应紧张,但下游采购情绪不高,有刚性需求者小单拿货,价格较高。

对于后市,受华南市场上涨影响,华东报价上行,炒作气氛高涨。据悉华南地区进口货源延期,区内货源紧张局势难以改善,短期内市场供应面利好依旧,市场价格维持高位。但下游对高价原料抵触情绪增强,产业链终端市场表现一般下,对后市预期仍显担忧。短期国内TDI市场在货紧情况下仍将继续维持高位整理,但是大幅调涨的价格势必加重下游抵触心理,成交方面预计难以放量。

黄磷 价格延续前期上升态势,上周平均涨幅在100-200元/吨。由于下游草甘膦价格不断上涨,且部分三氯企业恢复生产,带动了上游黄磷价格上涨,但磷酸与磷酸盐的需求并未出现大幅度提升。企业预计,农化产品需求的回升,使得黄磷价格在一定时间内仍会继续上调。

(本报数据研究部 刘重才)

化工产品涨幅前10名

| 序号 | 产品 | 9月7日价格 | 与上周同比相比 | 与上月同期相比 |

| 1 | 合成氨 | 2800 | -12.50% | -5.08% |

| 2 | 合成氨 | 3000 | -7.69% | -7.69% |

| 3 | 国际石脑油 | 99.5 | -6.99% | 0.00% |

| 4 | 钛白粉 | 19000 | -5.00% | -5.00% |

| 5 | 硫酸 | 620 | -4.62% | -4.62% |

| 6 | 焦炭 | 1150 | -4.17% | -16.67% |

| 7 | DMF | 5500 | -3.51% | -3.51% |

| 8 | 二氯甲烷 | 3000 | -3.23% | -9.09% |

| 9 | 硫磺 | 1540 | -3.14% | 0.65% |

| 10 | 尿素 | 2000 | -2.91% | -6.10% |

化工产品跌幅前10名

| 序号 | 产品 | 9月7日价格 | 与上周同比相比 | 与上月同期相比 |

| 1 | 己二酸 | 10900 | 3.32% | 8.46% |

| 2 | TDI | 23750 | 3.26% | 16.42% |

| 3 | 炭黑 | 6700 | 3.08% | 3.08% |

| 4 | 苯胺 | 11100 | 2.78% | -0.89% |

| 5 | 甲苯 | 9025 | 2.56% | 8.73% |

| 6 | 丙酮 | 8100 | 2.53% | 6.58% |

| 7 | 环氧乙烷 | 12200 | 2.52% | 9.91% |

| 8 | 尿素 | 2070 | 2.48% | -2.82% |

| 9 | 环己酮 | 12600 | 2.44% | 5.00% |

| 10 | 二甲苯 | 8975 | 2.28% | 4.97% |