|

日前,广发基金调低了旗下两只指数基金的管理费率,引起了市场的广泛关注。此举既是基金信托责任的体现,也是基金竞争策略的体现。在海外,作为第一只对公众开放的共同基金马萨诸塞投资者信托(MIT),在成立不久后就认识到,随着基金规模的增长,收益逐步地超越了运作费用。实际上,美国75%的基金设有管理费率调整的投资临界点,即当基金资产规模达到一定程度时,费率会相应的降低。让投资者分享规模经济的好处,这是基金作为投资工具存在的合理性之一。本文认为:

●在竞争环境下,随着基金规模的不断增长,那些具有信托责任的基金会不断调低管理费率。

●低成本的基金逐步受到了投资者的追捧,那些取得规模经济的基金,可采纳成本领先的竞争策略,通过适当降低管理费率来获取竞争优势。

●国内基金从行业的角度还没有实现规模经济,但是也有一部分的基金实现了规模经济,最有希望调降管理费率。

⊙上海证券基金评价研究中心首席分析师 代宏坤

成熟市场的样本

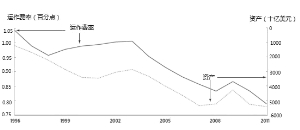

从宏观上看,美国共同基金运作费率(主要是管理费率)与其资产规模成反向关系,基金在一定程度上实现了规模经济,对于不合理的管理费,法律也支持投资者提取诉讼。随着基金管理资产规模的上升,基金运作费率并不随着管理资产的规模而上升,从而实现了规模经济。例如,在2007年到2009年3月,随着股票市场的下滑,美国股票基金管理的资产规模显著地缩水,导致了运作费率有所上升(图1);随着股票市场的恢复,股票基金资产规模在2010年重新扩展,同时平均费率也有所下滑。法律也支持投资者分享规模经济的好处。在1966年,SEC呼吁对《投资公司法案》进行修正,认为共同基金的投资顾问并没有让投资者分享规模经济的好处,提议法律进行修正,要求管理费率必须“合理”,并规定基金持有人可以在联邦法院对不合理的收费进行起诉。

从微观上看,T.Rowe公司管理费率的变迁史给我们提供了一个很好的例子,虽然该基金上市后基金管理人变的贪婪了,但在早期,随着基金规模的增长,公司管理费率明显地下降,可以看出基金管理人具有一种人们希望看到的信托责任。在T.Rowe早期的日子,不论规模的大小,增长型股票基金的管理费率都是典型的固定费率0.50%(表1)。随着规模的增长,基金管理人在不同的净资产规模水平上增加了临界点,从而使投资者分享到由基金规模经济而带来的费用减少。但是,令人惊讶的是,在1986年4月,管理公司上市后变的贪婪了。在1985年5月,在基金管理人预期到将要上市后,增加了单边的业绩费,在基金业绩超过市场指数时就要提取。而到了1987年,基金管理人甚至删除了这些不同费率点,使基金整体的费率增加。后来,可能是因为基金管理人感觉到了对信托责任的悔悟,于是增加了一个条款:在基金业绩落后指数时,向下调整一下费率,但最终费率还是超过了在基金规模很小的时期。该基金的管理费率,从公开上市前1985年的0.52%,跳升到了1986年的0.57%,到了1987年是0.67%,1988年是0.77%,在三年内大约上涨了50%。

表1:T.Rowe Price 增长型股票基金管理费率变迁史

| 年度 | 管理资产规模 | 管理费率计算公式 |

| 1955 | 4百万美元 | 0.50% 1965 1.29亿美元 0.50%,在超过5000万美元后降至0.40% 1975 7.97亿美元 5000万美元以下为0.50% 1985 9.65亿美元 5000万到1亿美元为0.40% 1995 20.67亿美元 1亿到8.5亿美元为0.35% 2006 | 140亿美元 超过10亿美元为0.30%

资料来源:loius Lowenstein, the investor's dilemma, p83 , 2008, John Wiley & Sons, Inc.

不能忽视的竞争战略

在基金实现规模经济下调将管理费率,一方面是基金信托责任的体现,另一方面也是基金管理人采纳的一种竞争策略。与T.Rowe公司类似,随着资产规模的增加,富达和美洲基金都改变了收取同一管理费的策略,使费率随着资产规模的增长有所下滑,最终,进行最初尝试的这两家公司都成了目前最大的基金公司之一。其逻辑是,费率的优惠使得基金更具吸引力,进而促进了基金规模的进一步增加。

与成熟市场类似,国内低成本的基金也逐步受到了投资者的追捧。在过去很长的一段时间内,由于国内市场的波动很大,投资者更关注基金的年度回报,而对于投资成本的关注度不是很高。随着这几年市场的不景气以及基金竞争的逐步加剧,投资者对于投资回报的预期逐步的回归理性,在投资中对于成本的关注度逐步提高。与成熟市场一样,投资者开始追捧低成本的基金。自从2003年来,美国大约90%的“新资金”流进了运作费率低于平均值的基金,2011年,费率同类最低的1/5基金在2011年吸引到1220亿美元的净流入,而其他部分基金都出现了净赎回。在主动管理型基金和被动管理型基金中,流向低成本运作的基金的比重都在85%左右。国内也有类似的情况,更多的资金流进了运作费率低于平均值的基金,被动管理的指数基金也得到了追捧。

从竞争策略来看,那些取得规模经济的基金,可采纳低成本的竞争策略,通过适当降低管理费率来增强自身的竞争力,促进基金规模的进一步增加,实现基金与投资者的双赢。在竞争策略大师波特提出的三大竞争策略——差异化策略、成本领先策略及聚焦策略中,国内基金公司普遍更加关注差异化的竞争策略,通过产品的创新、服务的创新来提升竞争优势。成本领先策略表现为投资者投资成本的下降,例如管理费率的降低。相对来说,国内基金公司较少考虑以成本领先来进行竞争,而在成熟市场,行业激烈竞争导致管理费率显著下降。随着市场化的进一步推进,那些实现了规模经济的基金,适当降低管理费率,更容易赢得竞争优势。采纳成本领先策略,一方面可以提升基金的竞争力,另一方面也显示出基金对于投资者利益的重视。美国管理费率的总体水平与中国差异不大,但是每一家基金管理公司实行的管理费率水平差异非常大。一些规模较大的基金会考虑适时降低管理费率,增加竞争力,树立形象。国内的广发基金打响了费率调降的第一枪,尽管它的两支指数基金规模并不大,尚未实现规模经济。

谁将打响第二枪

国内对于基金管理费的调整,已经有了不少的说法,例如采纳浮动费率,以及在现在管理费率的基础上打折。我们认为,在基金费率改革的过程中,不宜采取一刀切的方式,不同的基金可以收取有差异化的管理费率。

可以将管理费与基金规模联系起来,适时引入管理费率递减安排,以增强基金的竞争力。目前国内实行单一的管理费率制度,同类基金无论业绩如何,均收取同样的管理费率,这不利于基金市场的有效竞争。对基金公司来说,建议在基金规模达到一定量的时候,适当消减管理费率,以增强竞争优势。不应仅仅盯住基金类型来设计费率水平和结构,而应根据规模大小有弹性的调整费率水平。通过设计灵活的费率结构,能够更多的吸引投资者的眼光,使该基金在同类型基金的竞争中优势更强。对投资者来说,低管理费率的基金具有一定的吸引力,但也有很多理由关注高管理费率的基金,或许因为这样的基金收益更好,服务更到位。

总体上说,国内基金业从行业的角度还没有实现规模经济,但是也有一部分的基金实现了规模经济,这样的基金最有希望调降管理费率。我们认为,那些公司管理资产规模超过1000亿,单只基金管理资产规模超过100亿的基金,能够实现规模经济(表2)。观察这些基金,基本上可以划分为三种类型:(1)主流的指数基金,例如华夏上证50ETF,嘉实沪深300等。这些基金主要跟踪上证50指数和沪深300指数、深圳100指数。总的来说,这些基金的管理费率相对较低,但是还有下调的空间;(2)在2007年成立的QDII基金,例如,华夏全球精选、南方全球精选。这类基金得益于当年的市场环境,募集的规模都非常大,虽然经过几年的大幅赎回后,存量的规模仍然很大。与这类基金几年来总体上不盈利的状况相比,其管理费率较高。向那些被套牢的投资者继续收取过高的管理费率似乎不太妥当,有适当下调管理费率的空间;(3)成立较早的主动管理的股票基金,如华夏红利混合、易方达价值成长,博时价值增长等。这类基金成立的时间较早,长期看基本上都为投资者取得了不错的回报,也保持了较大的规模。这类基金也可率先调整管理费率,进一步增强竞争力。在广发之后,谁会打响下调管理费率的“第二枪”,让我们拭目以待。

表2:最可能取得规模经济的基金

| 类别 | 基金 | 规模(亿元) | 管理费率 | 成立时间 |

| 华夏上证50ETF | 199.41 | 0.50% | 2004-12-30 |

| 华夏沪深300 | 183.82 | 0.50% | 2009-7-10 |

| 嘉实沪深300ETF链接 | 274.07 | 0.50% | 2012-8-21 |

| 嘉实沪深300ETF | 148.98 | 0.50% | 2012-5-7 |

| 易方达深圳100ETF | 207.28 | 0.50% | 2006-3-24 |

| 易方达上证50 | 186.18 | 1.20% | 2004-3-22 |

| 华夏优势增长 | 148.54 | 1.50% | 2006-11-24 | |

| 易方达价值成长 | 175.15 | 1.50% | 2007-4-2 | |

| 广发聚丰 | 195.96 | 1.50% | 2005-12-23 | |

| 博时价值增长 | 152.45 | 1.50% | 2002-10-9 | |

| 博时主题行业 | 108.15 | 1.50% | 2005-1-6 | |

| 博时新兴成长 | 107.53 | 1.50% | 2007-7-6 | |

| 汇添富均衡增长 | 142.55 | 1.50% | 2006-8-7 | |

| 第三类: | 华夏全球精选 | 136.57 | 1.85% | 2007-10-9 |

| 南方全球精选 | 109.26 | 1.85% | 2007-9-19 |

数据来源:上海证券基金评价研究中心 wind