|

⊙广发期货研发中心 刘奕奕

○编辑 杨晓坤

自2005年股改后,A股进入全流通时代。A股走势与投资者的开户数、大股东持股数量等互相影响。对于投资者的持股情况,我们可以从几个角度来探讨。首先看市场最大的机构投资者——公募基金。公募基金的举动是各大媒体最关注的,也被公认为对市场影响力最大的。其次,我们从十大股东持股占比的变化对与股市的关系来探讨。由于限售机制的存在,流通股东在限售前后会发生剧烈变化,所以,我们将关注点放在十大股东上,而非十大流通股东上。再次,中登公司从2007年中开始公布了投资者参与交易及持仓情况,市场全体投资者的行为与市场涨跌攸关。

基金仓位变动

历年A股市场下跌时,总伴随基金持股仓位不断下降,由此引出一个问题:基金减仓与A股下跌孰为因孰为果?基金仓位与大盘反弹有无相对明确的关系?事实证明,基金仓位变化往往滞后于指数变化,从而在某种程度上形成了对大盘助涨助跌的推力。这也从另一个角度说明即便是主流二级市场投资者也无法准确预见未来短期市场走势。曾被很多媒体津津乐道的“75%牛熊分界线” 说法,实际上也在这两年的大跌中被打破。该说法认为,基金总体股票投资仓位降低到75%时,表示机构投资者已经极度悲观,而往往这时候就是市场即将反弹的时候。这个说法在2009年中和2010年中曾大致被验证过。但这两年的大熊行情中,该说法已完全站不住脚。有意思的是,基金持股仓位的确往往到了75%左右就开始回升,这是否已经变成一种自我暗示了呢?只是机构这种带自我暗示的自救行为,在经济形势预期和现实都极度悲观的情况下,已完全失效。

大股东持股集中度

市场上还普遍存在一种看法——下跌到后期股票筹码越来越集中,上涨到后期则越来越分散。为了验证这个说法,我们看看十大股东持股集中度跟大盘的关系。事实上,由于2006-2007年间多家央企超级大盘股扎堆上市,而央企的大股东几乎轻易不会减持手中股票,因此十大股东持股集中度在2008年以后整体大幅提升,而且其变化似乎也不能跟A股市场相匹配。为了降低大盘股带来数据失真的影响,我们将总市值占两市总市值比例在3%以上的股票剔除(按2012年6月30日数据,剔除了中石油及工、建、农三大行),可以看到,按3%的比例剔除股票,将几个可能造成十大股东持股集中度失真的股票剔除后,该集中度在2010年开始是大幅提升的,当然该现象部分受中小板创业板大幅上市带来的影响;也正是从2010年开始,上证综指的走势与十大股东持股集中度高度一致,虽然短短两年半的时间,未能揭示出集中度降低到多少才是A股的转折点,但可以明确的是,目前A股集中度并不低,以持股集中度对A股有重要影响的假设出发,显然现在并没到筹码已经集中到可以大胆入场的时候。

投资者人数

第三个观察投资者持股心态的窗口,是投资者人数。由于投资者开户数总体上是呈逐年递增现象,单纯进行A股账户绝对数值的比较缺乏意义,我们尝试从A股投资者的参与率(参与率是指最近一年有交易的账户占整个A股开户数的比率)、投资者持仓率跟市场的关系来进行研究。

按理说,市场越好,市场参与率越高,但会不会有个临界值,我们暂不能考证。统计显示,参与率跟A股指数呈同向关系。从历史来看,2008年12月到2009年3月,A股参与率降到42%的最低点,大盘开始了绝地反弹。而目前参与率已经低至34%,大盘下一步是不是也会绝地反弹?只能说从投资者参与率角度来说,大盘已经具备反弹的条件之一。

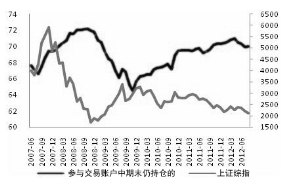

再看看投资者的持仓率。最近一年参与了A股的投资者,有多少还持有股票?一般而言,按照国内股民喜欢超短线的风格,行情好的时候,按月统计的持仓比率应该相对较低的。而在持仓比率高的时候,往往是大家都被套的时候。从历史上数据也证明这一点(见图)。2008年10月份的时候,持仓率达到72%的最高点,而后随着反弹,持仓率慢慢降低。但目前持仓率还处于上升阶段,尚未到转头之时。当持仓率掉头向下之时,表示被套的股民已经开始割肉离场,届时才是大行情的开始,现在大可静观其变。

总体而言,持股情况与A股走势互相影响。尤其是十大股东持股集中度和A股账户交易持仓情况的变化,可以在很大程度上看出市场心态,对于大方向的判断极为有效。