债券股票“再平衡”

|

你见,或者不见,债券融资就在那里,有增无减;你念,或者不念,票息收益就在那里,不悲不喜。你愿,或者不愿意,过去三年债券基金普遍跑赢了股基。

天相数据显示,截至11月14日,市场上成立满三年的536只基金中(A、B份额分别统计),三年累计业绩排名前十的全部为债券基金。其中,富国天丰以24.54%的业绩排名首位,中银增利以22.62%的收益排名第二。

也许,下一个三年,表现最好的不一定是富国天丰这样的债券基金,但债券基金一定会是资本市场最重要的一类资产。

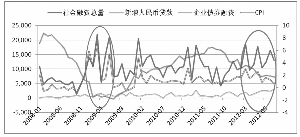

越来越多的迹象表明,在今年我国的融资结构中,出现了一种“新常态”:企业债融资规模持续攀升、新增人民币贷款呈下滑趋势、社会融资总规模则稳定在高位。与此同时,CPI出现了持续下行的趋势。

这种“新常态”的出现,或许对未来的资产配置格局产生重大影响。在过去很长一段时期内,在社会融资结构中,新增贷款一直占据绝对的垄断地位,企业债融资与信托融资只是一个小小的配角。

比如,在2008年底至2009年中,受“四万亿”经济刺激政策影响,银行投放了大量的信贷,新增贷款在社会融资总规模中的占比达到90%。这种背景下,市场呈现一种“不差钱”的格局,上证综指也在2009年上半年上涨了62.5%,偏股基金为投资人赚得盆盈钵满。

从2010年开始,经济刺激政策逐步退出,每月的新增人民币贷款逐渐回落至6500亿左右的平台,社会融资总规模也出现了大幅震荡。与此同时,作为“四万亿”经济刺激政策的一个后果,CPI在2010—2011年间节节走高。在此过程中,股票市场持续震荡,债券表现差强人意。

今年以来,尽管新增信贷持续下降,但伴随着债券融资、信托融资等规模的不断上升,前十个月社会融资总规模依然达到13.02万亿元,比上年同期多2.42万亿元。

特别是在10月份,新增信贷仅5052亿元,同比少增816亿元,大大低于市场预期;但10月份企业债券净融资2992亿元,同比多1353亿元。最终,社会融资规模更是高达1.29万亿元,当月净回笼现金1966亿元。

这种“新常态”或意味着,社会融资规模的持续高位,为实体经济注入活力,企业盈利筑底回升获得新的动力。但新增人民币贷款的趋势性下滑,使得短期内股票市场陷入一个怪圈:因为缺钱所以下跌,因为持续下跌所以更加缺钱。

相反,债券融资的持续上升,一方面为债券投资提供了丰富的标的,为债券基金创新创造了良好的空间;另一方面,新增信贷的持续下滑,使得潜在的通货膨胀压力降低,CPI处于一个较低的平台,客观上又促进了债券投资中长期繁荣。