由于中国市场上杠杆产品比较稀缺,使得分级基金一出现便深受投资者喜爱,高溢价比比皆是,先后有瑞福进取、申万进取、嘉实多利进取和国泰进取溢价率超过100%;而且由于杠杆的作用,申万进取曾经一周内净值上涨高达40%。分级基金的杠杆是投资者在购买分级基金时重要参考的指标之一,杠杆又分为初始杠杆、净值杠杆和价格杠杆,不同定义的杠杆,代表不同的意义。

⊙Morningstar晨星(中国)研究中心 代景霞

初始杠杆

初始杠杆是基金发行时的杠杆比率,也就是基金发行时的融资杠杆,反映1元B份额可以向A份额融资的程度。计算公式为:

初始杠杆=母基金净资产/B份额净资产=(A份额份数+B份额份数)/B份额份数

如申万菱信深证成指分级A份额与B份额的份额配比为1:1,则该基金B份额的初始杠杆为2。

初始杠杆的大小由初始份额配比决定,股票型分级基金一般份额配比是固定的,初始杠杆一般为2或者1.67。今年年初,证监会基金监管部向各基金管理公司和托管银行下发的《分级基金产品审核指引》中明确规定,分级基金需限定分级份额的初始杠杆率,债券型分级基金不超过10/3倍,股票型分级基金不超过2倍。目前,市场上债券型分级基金份额配比大多不固定,但会规定一个上限。《指引》发布后,初始杠杆上限一般为3.33倍,《指引》发布前,少数几只基金初始杠杆达到5倍。另外,初始杠杆的大小还会直接影响净值杠杆和价格杠杆的高低。

净值杠杆

净值杠杆又称融资杠杆,是母份额净值与B份额净值之比,反应的是母基金净值上涨1%对应的B份额净值变化的程度,计算公式为:

净值杠杆=母基金净资产/B份额净资产=(母基金净值/B份额净值)*初始杠杆

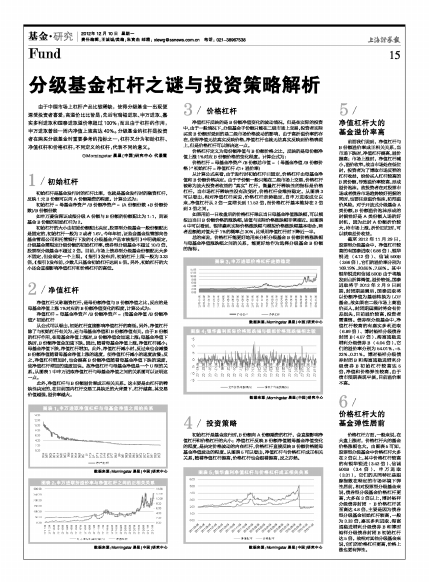

从公式可以看出,初始杠杆直接影响净值杠杆的高低。另外,净值杠杆除了与初始杠杆有关为,还与母基金净值和B份额净值有关。由于B份额的杠杆作用,在母基金净值上涨时,B份额净值会加速上涨;母基金净值下跌时,B份额净值会加速下跌。因此,随着母基金净值上涨,净值杠杆减小;母基金净值下跌,净值杠杆增加。此外,净值杠杆减小时,反过来也会减慢B份额净值随着母基金净值上涨的速度,使净值杠杆减小的速度放慢;反之,净值杠杆增加时,也会提高B份额净值随着母基金净值下跌的速度,使净值杠杆增加的速度加快。故净值杠杆与母基金净值是一个U型的关系。从图表1中申万进取净值杠杆与母基金净值之间的关系图可以证明这一点。

此外,净值杠杆与B份额溢价率成正相关关系。这主要是由杠杆的稀缺性决定的,在目前国内杠杆交易工具缺乏的大背景下,杠杆越高,其交易价值越强,溢价率越大。

价格杠杆

净值杠杆反映的是B份额净值变化的波动情况,但是在实际的投资中,由于一般情况下,分级基金子份额只能在二级市场上交易,投资者实际买卖B份额时受到的是二级市场价格波动的影响,由于高折溢价率的存在,使得净值无法真实反映价格,净值杠杆也就无法真实反映到价格表现上,但是价格杠杆可以解决这一点。

价格杠杆定义为母份额净值与B份额价格之比,反映的是母份额净值上涨1%对应B份额价格的变化程度。计算公式为:

价格杠杆=母基金净资产/B份额总市值=(母基金净值/B份额价格)*初始杠杆=净值杠杆/(1+溢价率)

从计算公式来看,由于发行时初始杠杆已固定,价格杠杆由母基金净值和B份额价格决定。由于子份额一般只能在二级市场上交易,价格杠杆被称为放大投资者收益的“真实”杠杆。衡量杠杆稀缺性的指标是价格杠杆。当市场杠杆稀缺性没有改变时,价格杠杆会维持稳定。从图表3可以看出,相对净值杠杆来说,价格杠杆走势稳定,自申万进取成立以来,净值杠杆从2倍一直增长到11.52倍,而价格杠杆基本维持在2倍到3倍之间。

如果用前一日收盘后的价格杠杆乘以当日母基金净值涨跌幅,可以模拟出当日B份额价格的涨跌幅,该值与实际价格涨跌幅非常接近。如图表4中可以看到,银华鑫利实际价格涨跌幅与模拟价格涨跌幅基本吻合,两者差额绝对值大于1%的概率占30%,比采用净值杠杆时下降近一半。

总的来说,价格杠杆能更好地用来分析分级基金B份额价格涨跌幅与母基金净值涨跌幅之间的关系,能更好地作为选择分级基金B份额的指标。

投资策略

初始杠杆是基金发行时,B份额向A份额融资的杠杆,会直接影响净值杠杆和价格杠杆的大小;净值杠杆反映B份额净值随母基金净值变化的程度,是决定价格波动的内在杠杆,价格杠杆直接反映B份额价格随母基金净值波动的程度。从图表5可以看出,净值杠杆与价格杠杆成正相关关系,随着净值杠杆提高,价格杠杆也会跟着提高,反之亦然。

净值杠杆大的

基金溢价率高

前面我们说到,净值杠杆与B份额溢价率成正相关关系,当市场下跌时,净值杠杆提高,溢价提高;市场上涨时,净值杠杆减小,溢价收窄。故当市场处在低位时,投资者为了博取市场反弹的杠杆收益,纷纷买入杠杆较高的B类份额,导致溢价率较高,形成溢价泡沫。故投资者在对股票市场或者债券市场趋势较好把握的同时,也要注意溢价泡沫,防范溢价风险。对于开放式分级基金A类份额,B份额溢价泡沫形成的时候恰好是A类份额入场的好时机,因为此时A份额折价较大,待市场上涨,折价回归时,可以获取差价收益。

截至2012年11月29日,股票型分级基金中,净值杠杆较高的有国泰进取(6.86倍)、银华锐进(4.12倍)、信诚500B(3.66倍),它们的溢价率分别为169.19%、20.65%、7.58%。其中银华锐进和信诚500B由于将触发到点折算阀值,溢价较低。国泰进取将于2013年2月9日到期,封闭期届满后,国泰进取将以份额净值为基础转换为LOF基金,故如果在二级市场上高溢价买入,封闭期届满时将会有价差损失,目前溢价较高,投资者需谨慎。债券型分级基金中,净值杠杆较高的有嘉实多利进取(6.89倍)、博时裕祥分级债券封闭B(4.57倍)、海富通稳进增利分级债券B(4.04倍),它们的溢价率分别为54.01%、-5.23%、0.21%。博时裕祥分级债券封闭B和海富通稳进增利分级债券B初始杠杆较高达5倍,净值和价格弹性较高,由于债市预期表现平淡,目前溢价率不高。

价格杠杆大的

基金弹性居前

价格杠杆方面,一般来说,在大盘上涨时,价格杠杆大的基金价格涨幅也大。由图表5可知,股票型分级基金中价格杠杆大多在2倍以上,其中价格杠杆较高的有银华锐进(3.42倍)、信诚500B(3.4倍)、申万进取(3.31),它们的共同特征是跟踪指数在特定的市场环境下弹性居前。相对股票型分级基金来说,债券型分级基金价格杠杆更高,大多在3倍以上,博时裕祥分级债券封闭 – B价格杠杆甚至高达4.8倍,主要是因为债券型分级基金初始杠杆较高,一般为3.33倍,嘉实多利进取、海富通稳进增利分级债券B和博时裕祥分级债券封闭B初始杠杆达5倍。故相对其他分级基金来说,它们的价格杠杆更高,价格上涨也更有弹性。