“刚性兑付”风险疑云未消

|

⊙记者 陈俊岭 ○编辑 王诚诚

来自中国信托业协会最新数据显示,截至2012年底,全行业65家信托公司管理的信托资产规模再创历史新高至74705.55亿元。至此,信托管理资产规模首次超越保险,成为仅次于银行的“第二大金融部门”。

从2008年信托资产规模首破1万亿到2012年底的7.47万亿,历经数次清理整顿而发展至今的中国信托业,俨然已成为金融业的最大“黑马”。作为财富管理行业的重要机构,信托资产缘何连续数年狂飙?

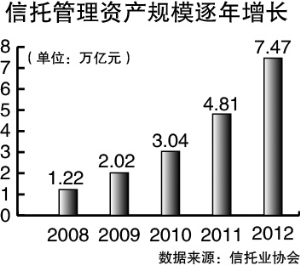

7.47万亿信托资产狂飙

根据信托业协会历年披露的信托数据,2009年2.02万亿元,相比2008年的1.22万亿元,同比增长65.57%;2010年为3.04万亿元,同比增长50.50%;2011年为4.81万亿元,同比增长58.25%;2012年达7.47万亿元,同比增长55.30%。

中国信托业资产规模缘何一路“狂飙突进”?平安信托在去年8月发布的《中国信托业发展报告(2012)》中指出,相比券商、基金、银行等财富管理机构,信托公司是目前唯一能跨金融市场、产业市场、不动产市场和另类投资市场开展投融资业务的金融机构。

无疑,正基于信托公司这一相比其他各类金融机构,更广泛的投资范围和更灵活的投资方式,信托业才得以在分业经营、分业监管的金融体制下,连续超越公募基金、保险行业,并最终当之无愧地成为近10年来增长最快的金融部门。

“目前信托资产占GDP比重为13.5%,但参照欧美国家信托资产与GDP的比重超过100%的情况来看,我国信托业仍具有广阔的发展空间。”谈及信托业近年来的发展速度,长安信托董事长高成程如此乐观地指出。

让高成程对未来信托业乐观的理由是,一方面,中国经济持续高增长催生了巨大的资产管理需求,这是信托业具备快速发展的雄厚市场基础;另一方面,信托业经营体制的制度安排,赋予了其无可比拟的经营灵活性,从而使信托业获得了银行、券商、保险等其他金融机构所没有的制度性竞争优势。

刚性兑付风险疑云未消

在信托业“后7万亿时代”,信托业发展的种种挑战也随之而来。中国信托业协会专家理事周小明指出,去年以来的资产管理“新政”,赋予了券商、基金等机构以更多与信托业同质化的资产管理业务,也使信托公司面临更多的竞争压力。在此情形下,信托公司必须不断丰富信托产品线,锻造属于自身的核心投资管理能力,唯如此才能再上一个新台阶。

与此同时,去年以来多家信托产品风险频繁暴露,特别是今明两年将面临房地产信托集中兑付重要节点,这都使得外界猜测在信托业“刚性兑付”打破后,全行业会否爆发系统性风险。

对此,好买基金执行董事兼总经理杨文斌认为,“刚性兑付”是信托与其他金融理财产品竞争的“核武器”。而“刚性兑付”的出现,不仅打破了金融行业中风险与收益相平衡的基本原理,让信托产品成为一个“低风险、高收益”的异化金融工具,也酝酿了巨大的系统性金融风险。

不过,在周小明看来,信托公司在制度上不存在所谓的“刚性兑付”规则,信托产品的风险奉行的是“买者自负”规则,正常情况下不会传导给信托公司。正基于信托公司固有业务和信托业务之间的风险“防火墙”,信托业发展总体平稳,并没有出现人们所担心的系统性、区域性风险。

此外,自监管部门对信托公司实施净资本管理以来,信托公司资本规模不断扩大,固有财产实力不断提升,风险抵御能力不断增强,这也是近年来信托公司能够平稳发展的一个重要因素。

无独有偶,长安信托董事长高成程也认为,目前房地产信托出现了一些风险,但整体看2013年房地产信托的风险仍在可控范围内。而从数据上看,房地产一直是信托财产配置的第三大领域,但其在信托的占比呈现逐年下降的趋势。