证券代码:002309 证券简称:中利科技 公告编号:2013-028

2012年年度报告摘要

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

公司简介

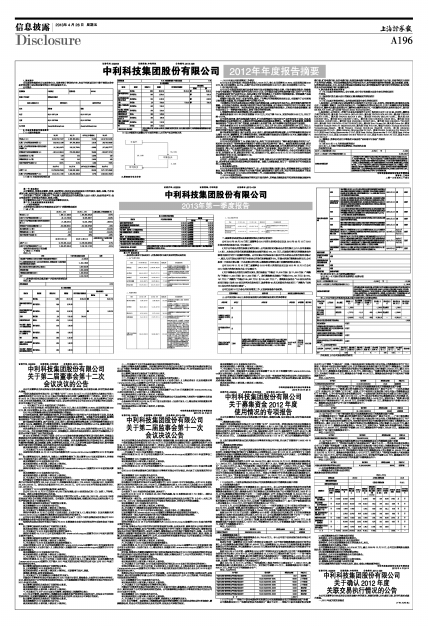

■

2、主要财务数据和股东变化

(1)主要财务数据

■

(2)前10名股东持股情况表

■

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

一、2012年度公司经营管理工作情况

2012年全年合并报表口径实现营业收入63.25亿元,较上年同期增长31.82%;实现利润总额3.82亿元,较上年同期增长45.76%,归属于母公司所有者的净利润2.36亿元,较上年同期增长13.61%。

1、在市场开拓方面:

2012年公司在运营商和通讯设备制造商市场方面继续保持领先优势,市场份额保持稳定;铁路数字信号电缆通过了铁道部行政许可证和CRCC认证,公司借此全面进军轨道交通市场;同时十六个大类产品获得国家矿用产品安全认证,也标志着公司矿用电缆进入了实质性市场销售阶段。特种线缆产品线不断拓宽,有利于公司产品结构升级,进一步提升公司核心竞争力。

在海外市场方面,经过一年多与苹果、戴尔、广汽等公司的接触和供应商认证,全面提升了公司高端订制电缆及电源线、电力电缆组件等产品的技术水平。

中利腾晖公司光伏业务采取国内销售与国外销售并重、以建设光伏电站为主、组件销售为辅的经营策略。公司选取价格较高、盈利能力较好的订单进行组件销售,对于盈利水平低的订单不予以承接,有利于提升制造环节盈利水平。光伏电站开发、建设、转让具有较强的盈利能力,从电站开发建设到融资,在行业内创立了一种崭新的盈利模式,获得了较好的经营业绩。

2、销售增长较快但盈利增幅较小的主要原因分析

线缆业务板块2012年全年实现销售37.32亿元,同比下降7.59 %,实现净利润0.99亿元,同比下降47.16%。

公司在轨道交通、海外高端线缆与组件、矿用电缆等新兴市场开拓与产品研发取得了进展,但是其整体销售没有达到预期目标,未能更好的为线缆板块业务提供业绩增长。受造船行业低迷影响,船缆销售业务坚持“不接亏损订单”的原则,业务量较上年同期下滑,高压电缆等市场的拓展也不及预期。

光伏业务板块2012年全年实现销售25.93亿元,同比上升241.22%;实现净利润2.06亿元,同比上升616.14%。全年实现组件销售326MW,实现嘉峪关、共和光伏电站成功转让,在光伏行业整体陷入亏损的大环境下取得了良好的经营业绩。

新市场前期开拓费用、新产品研发、认证、油价上涨导致运费增加等因素,公司的销售费用较去年同比增长79.53%;薪酬费用、折旧等费用的增长,导致管理费用也较去年同期增长54.75%;融资金额扩大及利率水平上升,财务费用较上年同期增长325.58%。

3、在科研创新方面:

2012年公司成功研制了34项重点新产品,承担了江苏省科技项目“海外通信传输技术研究中心”和苏州市科技项目“特种电缆高性能高分子材料公共技术服务平台”建立。通信用直流供远电缆、新型高效防眩光组件、铜芯阻燃聚氯乙烯绝缘护套软电缆、两芯屏蔽电缆、90℃热塑性弹性体护套料(TUV充电桩用)等5项产品被评为高新技术产品,并获得“江苏省省级工程技术研究中心”、“苏州市知识产权密集型企业”、“江苏省民营科技企业”、“苏州市企业技术中心”等荣誉称号。全年公司申请发明专利39项,实用新型45项,获批发明专利7项,实用新型27项。截至2012年12月31日公司仍在有效期范围内的发明专利36项,实用新型81项。

4、在内部控制方面:

公司进一步完善法人治理结构,明确各部门职责,加强对公司内部控制的健全性及执行的有效性建设,对财务信息及相关经营活动等进行检查监督。加强人力资源建设,制订了一系列有利于可持续发展的人力资源政策。

5、资金筹措与使用:

2012年公司经营层在董事会的领导下,进一步利用好募集(超募)资金、短期融资券和公司债发行资金,充分发挥资金实力,有效扩大公司资产规模,确保投资项目运行正常,为公司未来发展奠定了坚实的基础。公司还启动10亿元非公开定向增发工作,正在积极准备申报材料。

二、2013年度经营规划:

公司2013年除在传统通信领域不断巩固市场优势外,还将重点继续放在开拓高端连接器及数据电缆市场、矿用电缆市场、光伏电缆市场、轨道交通电缆市场等具有高附加值产品市场,并延伸相关全系列产品的开发与销售。光伏业务继续坚持以开发电站为主,组件销售为辅的经营策略,重点在新疆、青海、甘肃等省区及美国、日本、厄瓜多尔等国家开发建设电站;组件销售坚持不做亏损订单的原则,在光伏组件及光伏电站领域打响中利腾晖品牌。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

不适用。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

不适用。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

1、报告期内,公司通过设立或投资等方式取得的子公司有9家,分别为:沭阳新晖太阳能发电有限公司、中利腾晖(嘉峪关)光伏发电有限公司、中利腾晖光伏常州有限公司、江苏中利腾晖光伏材料销售有限公司、腾晖电力意大利有限公司、腾晖电力澳洲有限公司、中利腾晖共和光伏发电有限公司、意大利CS SOLAR 2 SRL、罗马尼亚Talesun Solar Bucharest SRL。

2、报告期内,公司非同一控制下企业合并取得的子公司(包括项目公司)有28家,分别为:腾晖电力荷兰有限公司、意大利 CALABRIA SOLAR SRL、意大利TROVO SOLAR SRL、意大利 TROVO SOLAR 2 SRL、意大利TROVO SOLAR 3 SRL、意大利TROVO SOLAR 4 SRL、意大利SIX ENERGY SRL、意大利SIX ENERGY 2 SRL、意大利DES ENERGIA DIECI SRL、意大利DES ENERGIA UNDICI SRL、意大利DES ENERGIA DODICI SRL、意大利DES ENERGIA TREDICI SRL、意大利DES ENERGIA QUATTORDICI SRL、意大利Sun Flower Srl、意大利Onice Srl、德国BaySolar Energie Park A1 GmbH&Co.KG、意大利Max Four Srl、德国Talesun Energy Solutions Verwaltungs-GmbH、德国Talesun Energy Solutions GmbH& Co.KG、美国Adelanto Greenworks C2 LLC、美国Adelanto Greenworks D2 LLC、美国Central Antelope Dry Ranch B2 LLC、美国East Valley Greenworks C LLC、美国East Valley Greenworks D LLC、美国East Valley Greenworks E LLC、美国Lancaster Del Sur Ranch C2 LLC、美国Rodeo Solar A2 LLC、美国Rodeo Solar B2 LLC

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

不适用。

(5)对2013年1-3月经营业绩的预计

2013年1-3月预计的经营业绩情况:净利润为负值

净利润为负值

■

中利科技集团股份有限公司董事会

董事长:王柏兴

二零一三年四月二十四日

| 股票简称 | 中利科技 | 股票代码 | 002309 | |

| 股票上市交易所 | 深圳证券交易所 | |||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 | ||

| 姓名 | 胡常青 | 程娴 | ||

| 电话 | 0512-52571188 | 0512-52571188 | ||

| 传真 | 0512-52572288 | 0512-52572288 | ||

| 电子信箱 | zhonglidm@zhongli.com | chengxian@zhongli.com | ||

| 2012年 | 2011年 | 本年比上年增减(%) | 2010年 | |

| 营业收入(元) | 6,325,725,715.27 | 4,798,798,090.41 | 31.82% | 2,918,720,343.05 |

| 归属于上市公司股东的净利润(元) | 236,040,314.96 | 207,760,893.03 | 13.61% | 186,748,469.45 |

| 归属于上市公司股东的扣除非经常性损益的净利润(元) | 181,398,439.72 | 218,516,720.24 | -16.99% | 167,489,577.77 |

| 经营活动产生的现金流量净额(元) | -463,410,899.19 | -722,828,865.03 | 35.89% | -206,607,757.18 |

| 基本每股收益(元/股) | 0.49 | 0.43 | 13.95% | 0.39 |

| 稀释每股收益(元/股) | 0.49 | 0.43 | 13.95% | 0.39 |

| 加权平均净资产收益率(%) | 9.81% | 8.12% | 1.69% | 7.92% |

| 2012年末 | 2011年末 | 本年末比上年末增减(%) | 2010年末 | |

| 总资产(元) | 12,078,636,679.59 | 7,509,538,196.61 | 60.84% | 3,871,797,939.92 |

| 归属于上市公司股东的净资产(元) | 2,519,153,117.60 | 2,294,958,326.48 | 9.77% | 2,595,620,259.38 |

| 报告期股东总数 | 27,028 | 年度报告披露日前第5个交易日末股东总数 | 27,737 | |||

| 前10名股东持股情况 | ||||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股数量 | 持有有限售条件的股份数量 | 质押或冻结情况 | |

| 股份状态 | 数量 | |||||

| 王柏兴 | 境内自然人 | 54.58% | 262,331,740 | 255,060,000 | 质押 | 203,340,000 |

| 常熟市中聚投资管理有限公司 | 境内非国有法人 | 3.44% | 16,520,000 | 质押 | 9,400,000 | |

| 昆山市沪昆市场投资开发建设管理工作有限公司 | 境内非国有法人 | 2.51% | 12,056,760 | 质押 | 12,056,760 | |

| 王伟峰 | 境内自然人 | 1.5% | 7,200,000 | 7,200,000 | 质押 | 7,200,000 |

| 交通银行-华安创新证券投资基金 | 境内非国有法人 | 1.46% | 7,009,100 | |||

| 中国工商银行-建信优选成长股票型证券投资基金 | 境内非国有法人 | 0.73% | 3,500,000 | |||

| 柏瑞投资有限责任公司 | 境外法人 | 0.65% | 3,125,416 | |||

| 山东省国际信托有限公司-民生2008-1号 | 境内非国有法人 | 0.59% | 2,826,798 | |||

| 交通银行-博时新兴成长股票型证券投资基金 | 境内非国有法人 | 0.45% | 2,180,289 | |||

| 李娟 | 境内自然人 | 0.42% | 2,000,000 | |||

| 上述股东关联关系或一致行动的说明 | 王柏兴与王伟峰为父子关系,为一致行动人;本公司未知上述其他股东之间是否存在关联关系, 也未知上述股东之间是否属于《上市公司股东持股变动信息披露管理办法》中规定的一致行动人。 | |||||

| 2013年1-3月净利润亏损(万元) | -6,759.3 | 至 | -5,530.5 |

| 2012年1-3月归属于上市公司股东的净利润(元) | 43,565,266.77 | ||

| 业绩变动的原因说明 | 1、公司控股子公司中利腾晖光伏科技有限公司目前经营模式以光伏电站开发建设、转让为主,光伏组件销售为辅。今年一季度光伏电站尚处于大规模开发建设阶段,暂无法实现规模化转让销售;去年同期光伏组件销售尚有部分盈利空间,今年纯光伏组件销售的盈利空间进一步降低,本着风险控制原则,公司只选择利润较好的订单进行销售,故销售业绩比去年同期有下降。 2、今年一季度公司的三项费用较去年同期均有较大幅度的上升,主要原因,一是电站建设投入资金较大导致财务费用增长较快,二是国内、国外电站开发项目增加导致销售和管理费用增长,三是公司特种电缆业务加大对高端市场的开拓,研发和认证费用的投入加大,在销售规模未充分释放的情况下影响了公司的经营业绩。 | ||