⊙邓璐

今年的汽车板块和整个大盘一样,一半是海水,一般是火焰。长城汽车、长安汽车等承接去年的良好走势,继续上行;广汽集团、比亚迪等新贵脱颖而出;还有相当部分的股票则表现平平。

古话“冰炭不可同器”,但冰炭可以同市。这一方面是因为今年的市场整体供求状况比较平稳,大小非的解禁和减持高潮已过,IPO暂时处于停止状态,但市场的资金量也没增加,和去年大致持平。另一方面也是因为“GDP型的增长”已经过去,绝大部分领域里,扩张型竞争已被零和式竞争取代。换句话说,“你的增长不意味着我的下降”的竞争格局已被“你的增长一定是我的减少”所取代。由此,冰与炭、沉沦和崛起共处一个市场就成为必然。可以“炒”,但无法全面“炒”,成为今年乃至今后相当长时间的股市基本生存状况。

在此背景下,资金的流向出现了明显的两极化。一极是持续的高成长股票,长安汽车、长城汽车的持续上涨就代表了这一倾向。一极是困境反转型股票,即曾经有过良好表现,当期利润大幅反弹或预期将大幅反弹的股票,广汽集团、比亚迪代表的就是这种倾向。在资金严重不足情况下,过去的资金寻找股票已变成股票呼唤资金,股票要有良好表现就得有点说头。“股市没有故事就成狗屎”,这是一位大人物说的一句非常粗俗又非常经典的话。

在股票市场中,最好的故事就是成长。离开了这个因素,一切所谓的价值都是毫无意义的,因为我们所处的时代早已和格兰厄姆时代相去甚远。在格兰厄姆时代,花0.5美元购买1美元的资产比比皆是,所以简单的价值投资是有很广泛的用武之地的。而当今的股票市场,哪怕是所谓的价值股,你至少也要以2美元以上的价格去购买它1美元的资产。当资产无法产生现金收益时,它就是负债,这个道理是一切企业家都知道的。所以股票投资也要别开生面,由简单的价值投资转变为价值增长投资和成长投资。

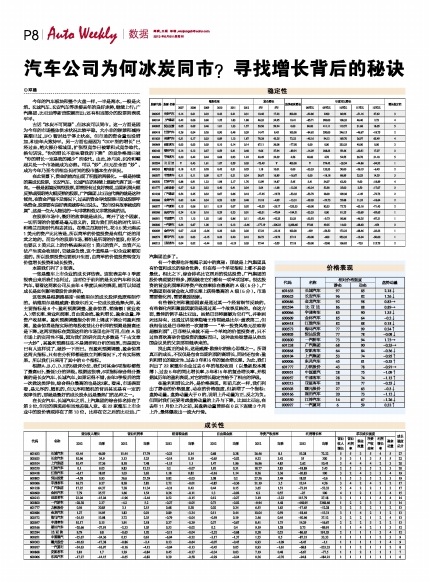

本期我们列了3张表。

一张是整车上市企业的成长评估表。这张表去年3季度报表出来后我们也列过,当时位于前列的是长安汽车和长城汽车,看看这两家公司从去年4季度以来的表现,就可以知道成长是如何影响着股价走势的。

这张表是根据路易斯·纳维里尔的成长股评选原理制作的。纳维里尔是继威廉·欧奈尔后又一位成长股选择大师,其主要指标是8个:盈利预测调整、盈余惊喜、销售额(营业收入)增长率、营业利润率、自由现金流、盈利增长、盈余动量、净资产收益率。盈利预测调整指分析师上调或下调公司盈利预测,盈余惊喜是指实际的每股收益比分析师的预测是提高还是下降。这两项指标在美国这样的市场里也许可用,但在A股市场上的实用性不强,因为我们的研究员大多数是“千古文章一大抄”,其盈利预测往往不是调研和分析的结果,而是因为已有人这样说了,就抄一下而已。而盈利预测调整、盈余惊喜这两大指标,只有在分析师都是独立判断情况下,才有实际效果。所以我们只采用了其中的6个指标。

根据A、B、C、D、E的5级评分法,我们对其余6项指标都做了最高5分,最低1分的评级。根据这张表,6项指标综合得分最高的是长安汽车、长城汽车,如果记得不错,去年3季报后的第一次做这类评估,综合得分最高的也是这2家。看来,市场表面看,是无序的、随机的,但无序和随机的背后其实是有一定的规律性的,那就是最好的成长股永远是最热门的品种之一。

在长安汽车、长城汽车之后,上汽集团的综合排名排在了第3位,但它的表现却相当地差强人意。在22家整车上市企业中的股价表现排在了第13位,比排在它之后的比亚迪、广汽集团差多了。

有一个数据也许能揭示其中的奥秘:那就是上汽集团具有价值和成长的综合优势,但在每一个单项指标上都不具备最优。相比之下,综合排名比它居后的悦达投资、广汽集团的股价表现要好得多,原因就在它们都有一项单项冠军。悦达投资的营业利润率和净资产收益率排在最高的A级(5分),广汽集团则在营业收入增长率上获得最高的A级(5分)。市场需要催化剂,需要激励因素。

有些催化剂和激励因素是通过某一个经营细节反映的,有些催化剂和激励因素则是通过某一个故事反映的。在这方面,最佳的例子是比亚迪。虽然巴菲特屡屡为它打气,并称到死还持有,还通过讲故事隐喻王传福就是比尔·盖茨第二,但我相信这是巴菲特的一次赌博——“单一投资风格无法取得超额利润”,巴菲特从来就不是一个单纯的价值投资者,只不过他喜欢高举价值投资的旗帜而已,这种政治智慧是从他当国会议员的父亲那里继承来的。

找出真正的成长,这是威廉·欧奈尔的核心思想之一。所谓真正的成长,不仅仅是包含当期利润的高增长,同时还包含:盈利和增长的稳定性、过去3年和5年的复合增长率。为此,我们列出了22家整车企业过去6年的每股收益(以最新股本摊薄)、过去5年的同比增长率、3年和5年的复合增长率,并根据其历年的盈利表现,对它的增长稳定性给予了相应的评级。

在盈利和增长之外,是价格表现。和前几次一样,我们列出了静态的价格强度、动态的价格强度,但新增了一个指标:盘势动量。盘势动量大于0的,说明上升动量为正,反之为负。但同时我们还要考虑盘势动量的上升与下降。比如比亚迪,在去年11月份上升之前,其盘势动量曾经在0以下连续3个月上升,最终爆发出一波大行情。

稳定性

| 股票代码 | 股票 名称 | 每股收益 | 复合增长 | 当季盈利增长 | 年度同比增长 | 增长稳定性 |

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 3年 | 5年 | 08同比 | 09同比 | 10同比 | 11同比 | 12同比 |

| 000625 | 长安汽车 | 0.14 | 0.01 | 0.23 | 0.43 | 0.21 | 0.31 | 10.46 | 17.23 | 300.00 | -92.86 | 2200 | 86.96 | -51.16 | 47.62 | 3 |

| 600104 | 上汽集团 | 0.42 | 0.06 | 0.60 | 1.25 | 1.83 | 1.88 | 46.33 | 34.95 | 10.41 | -85.71 | 900.00 | 108.33 | 46.40 | 2.73 | 4 |

| 600805 | 悦达投资 | 0.05 | 0.09 | 0.46 | 1.01 | 1.33 | 1.57 | 50.56 | 99.24 | 0.00 | 80.00 | 411.11 | 119.57 | 31.68 | 18.05 | 5 |

| 600418 | 江淮汽车 | 0.26 | 0.04 | 0.26 | 0.90 | 0.48 | 0.39 | 14.47 | 8.45 | 100.00 | -84.62 | 550.00 | 246.15 | -46.67 | -18.75 | 2 |

| 601633 | 长城汽车 | 0.31 | 0.17 | 0.33 | 0.89 | 1.13 | 1.87 | 78.28 | 43.25 | 72.22 | -45.16 | 94.12 | 169.70 | 26.97 | 65.49 | 4 |

| 000868 | 安凯客车 | 0.03 | 0.03 | 0.03 | 0.10 | 0.14 | 0.14 | 67.11 | 36.08 | -77.50 | 0.00 | 0.00 | 233.33 | 40.00 | 0.00 | 2 |

| 600166 | 福田汽车 | 0.14 | 0.12 | 0.37 | 0.59 | 0.41 | 0.48 | 9.06 | 27.94 | -89.91 | -14.29 | 208.33 | 59.46 | -30.51 | 17.07 | 3 |

| 600066 | 宇通客车 | 0.30 | 0.42 | 0.44 | 0.68 | 0.93 | 1.22 | 40.49 | 32.39 | 4.56 | 40.00 | 4.76 | 54.55 | 36.76 | 31.18 | 5 |

| 002594 | 比 亚 迪 | V | 0.43 | 1.61 | 1.07 | 0.59 | 0.03 | -73.49 | V | 400.00 | V | 274.42 | -33.54 | -44.86 | -94.92 | 1 |

| 600303 | 曙光股份 | 0.18 | 0.12 | 0.28 | 0.42 | 0.31 | 0.29 | 1.18 | 10.01 | 0.00 | -33.33 | 133.33 | 50.00 | -26.19 | -6.45 | 2 |

| 000957 | 中通客车 | 0.11 | 0.11 | 0.09 | 0.17 | 0.21 | 0.24 | 38.67 | 16.89 | -16.67 | 0.00 | -18.18 | 88.89 | 23.53 | 14.29 | 3 |

| 000550 | 江铃汽车 | 0.88 | 0.91 | 1.22 | 1.98 | 2.17 | 1.76 | 12.99 | 14.87 | 5.45 | 3.41 | 34.07 | 62.30 | 9.60 | -18.89 | 4 |

| 601777 | 力帆股份 | 0.37 | 0.21 | 0.32 | 0.40 | 0.41 | 0.34 | 2.04 | -1.68 | -12.28 | -43.24 | 52.38 | 25.00 | 2.50 | -17.07 | 3 |

| 601238 | 广汽集团 | 0.54 | 0.25 | 0.32 | 0.67 | 0.66 | 0.18 | -17.45 | -19.73 | -53.33 | -53.70 | 28.00 | 109.38 | -1.49 | -72.73 | 2 |

| 600686 | 金龙汽车 | 0.62 | 0.44 | 0.34 | 0.53 | 0.59 | 0.48 | 12.18 | -4.99 | -13.31 | -29.03 | -22.73 | 55.88 | 11.32 | -18.64 | 2 |

| 000927 | 一汽夏利 | 0.15 | 0.06 | 0.11 | 0.19 | 0.07 | 0.02 | -43.35 | -33.17 | -233.33 | -60.00 | 83.33 | 72.73 | -63.16 | -71.43 | 2 |

| 600006 | 东风汽车 | 0.24 | 0.16 | 0.16 | 0.29 | 0.23 | 0.01 | -60.31 | -47.04 | -184.21 | -33.33 | 0.00 | 81.25 | -20.69 | -95.65 | 1 |

| 000951 | 中国重汽 | 1.71 | 1.13 | 1.02 | 1.60 | 0.86 | 0.11 | -52.40 | -42.23 | 33.33 | -33.92 | -9.73 | 56.86 | -46.25 | -87.21 | 1 |

| 000800 | 一汽轿车 | 0.34 | 0.67 | 1.00 | 1.14 | 0.13 | -0.46 | -177.19 | -206.23 | 3,368.66 | 97.06 | 49.25 | 14.00 | -88.60 | -454 | 3 |

| 600609 | 金杯汽车 | 0.07 | -0.23 | -0.36 | 0.26 | 0.03 | 0.02 | 27.24 | -22.16 | 100.00 | -429 | -56.52 | 172.22 | -88.46 | -33.33 | 1 |

| 000572 | 海马汽车 | 0.30 | 0.03 | -0.15 | 0.23 | 0.20 | 0.10 | 38.73 | -19.72 | 37.12 | -90.00 | -600 | 253.33 | -13.04 | -50.00 | 1 |

| 600213 | 亚星客车 | 0.04 | 0.02 | -0.44 | 0.03 | -0.19 | 0.03 | 27.44 | -5.59 | 27.18 | -50.00 | -2300 | 106.82 | -733 | 115.79 | 2 |

价格表现

| 代码 | 名称 | 相对价格强度 | 盘势动量 | |

| 静态 | 动态 | |||

| 601633 | 长城汽车 | 97 | 85 | 2.18↓ |

| 000625 | 长安汽车 | 96 | 82 | 1.26↓ |

| 600686 | 金龙汽车 | 92 | 98 | 0.83→ |

| 002594 | 比 亚 迪 | 86 | 88 | 0.89→ |

| 600066 | 宇通客车 | 85 | 90 | 1.35↓ |

| 600609 | 金杯汽车 | 85 | 64 | -0.2↓ |

| 600418 | 江淮汽车 | 82 | 88 | 0.18↓ |

| 000572 | 海马汽车 | 77 | 99 | 0.24↑ |

| 600805 | 悦达投资 | 77 | 78 | -0.08↓ |

| 000800 | 一汽轿车 | 73 | 94 | 1.73→ |

| 601238 | 广汽集团 | 68 | 90 | -0.33→ |

| 000868 | 安凯客车 | 64 | 84 | -0.36↓ |

| 600104 | 上汽集团 | 53 | 74 | -0.95↑ |

| 600006 | 东风汽车 | 45 | 81 | -0.53↑ |

| 601777 | 力帆股份 | 43 | 78 | -0.91→ |

| 000951 | 中国重汽 | 28 | 75 | -1.09↑ |

| 000957 | 中通客车 | 28 | 74 | -1.13↑ |

| 600213 | 亚星客车 | 28 | 77 | -0.55↓ |

| 600303 | 曙光股份 | 27 | 63 | -0.3↓ |

| 600166 | 福田汽车 | 20 | 73 | -1.12↓ |

| 000550 | 江铃汽车 | 14 | 67 | -1.26↓ |

| 000927 | 一汽夏利 | 6 | 59 | 0.32↑ |

成长性

| 代码 | 名称 | 营业收入增长 | 营业利润率 | 经营现金流 | 自由现金流 | 净资产收益率 | 利润增长率 | 单项成长强度 | 成长强度总分 |

| 2012 | 当季 | 2012 | 当季 | 2012 | 当季 | 2012 | 当季 | 2012 | 当季 | 2012 | 当季 | 营业收入增长 | 营业利润率 | 现金流量 | 净资产收益率 | 利润增长率 | 盈余动量 |

| 601633 | 长城汽车 | 43.44 | 46.09 | 15.44 | 17.79 | -0.23 | 0.14 | 0.68 | 0.38 | 26.46 | 8.1 | 53.28 | 72.22 | 5 | 5 | 3 | 5 | 4 | 5 | 27 |

| 000625 | 长安汽车 | 10.96 | 34.9 | 3.13 | 5.25 | -0.14 | 0.19 | -0.65 | -0.02 | 9.32 | 3.42 | 55 | 300 | 5 | 3 | 1 | 3 | 5 | 5 | 22 |

| 600104 | 上汽集团 | 10.47 | 17.36 | 8.18 | 7.48 | -1.15 | 1.1 | 1.47 | 1.96 | 16.96 | 4.85 | 2.62 | 10.41 | 3 | 4 | 4 | 4 | 2 | 3 | 20 |

| 000550 | 江铃汽车 | 0.1 | 9.05 | 9.83 | 12.21 | 0.2 | -0.07 | 1.92 | 0.31 | 18.77 | 5.83 | -18.89 | 5.45 | 2 | 5 | 3 | 5 | 2 | 3 | 20 |

| 600418 | 江淮汽车 | -6.17 | 18.05 | 1.03 | 2.62 | 1.18 | 0.82 | -0.16 | 1.14 | 8.26 | 3.36 | -20.83 | 100 | 3 | 2 | 4 | 3 | 3 | 4 | 19 |

| 600805 | 悦达投资 | -4.58 | 0.93 | 56.6 | 55.59 | 0.82 | -0.03 | 3.08 | 0.2 | 27.56 | 5.49 | 18.05 | -0.6 | 1 | 5 | 3 | 5 | 2 | 3 | 19 |

| 600066 | 宇通客车 | 16.72 | 9.27 | 8.28 | 5.82 | 2.72 | -0.01 | -0.85 | -0.36 | 21.19 | 3.5 | 12.14 | 4.56 | 3 | 4 | 2 | 4 | 2 | 2 | 17 |

| 601238 | 广汽集团 | 17.25 | 64.37 | 7.38 | 11.34 | -0.31 | 0.42 | 0.44 | 0.15 | 3.65 | 1.51 | -73.91 | -53.33 | 5 | 4 | 2 | 2 | 1 | 3 | 17 |

| 600609 | 金杯汽车 | 7.79 | 25.57 | 1.66 | 1.54 | 0.36 | -0.11 | 1.3 | -0.02 | 6.2 | 0.55 | -25 | 100 | 4 | 1 | 2 | 1 | 3 | 4 | 15 |

| 600213 | 亚星客车 | 23.04 | -15.04 | -1.96 | -2.44 | 0.52 | -0.15 | 0.12 | -0.27 | 3.19 | -3.23 | 115.79 | 27.18 | 3 | 1 | 1 | 1 | 4 | 4 | 14 |

| 000800 | 一汽轿车 | -28.38 | 2.37 | -4.2 | 5.2 | -0.27 | -0.05 | 0.73 | -0.02 | -9.94 | 4.48 | -448.95 | 3368.66 | 1 | 2 | 2 | 3 | 3 | 3 | 14 |

| 601777 | 力帆股份 | 0.56 | 30.85 | 3.1 | 2.15 | 0.68 | 0.38 | 0.02 | 0.34 | 6.55 | 1.63 | -17.65 | -12.28 | 3 | 2 | 3 | 2 | 1 | 2 | 13 |

| 600686 | 金龙汽车 | 1.27 | 14.95 | 1.83 | 0.01 | 0.89 | -3.34 | 0.11 | 0.44 | 10.04 | 0.59 | -18.64 | -13.31 | 3 | 1 | 4 | 2 | 1 | 2 | 13 |

| 000572 | 海马汽车 | -24.55 | 13.98 | 3.72 | 2.35 | -0.79 | -0.04 | -0.59 | 0.19 | 2.46 | 0.44 | -50.96 | 37.12 | 2 | 2 | 2 | 1 | 2 | 4 | 13 |

| 000957 | 中通客车 | 10.17 | 0.15 | 1.91 | 2.18 | 0.37 | -0.39 | 0.37 | -0.67 | 8.41 | 1.75 | 14.29 | -16.67 | 2 | 2 | 2 | 3 | 2 | 2 | 13 |

| 600166 | 福田汽车 | -20.66 | -37.91 | -2.33 | 1.05 | 0.53 | -0.02 | 0.2 | 0.4 | 9.19 | 1.28 | 0.73 | -89.91 | 1 | 1 | 4 | 2 | 1 | 3 | 12 |

| 002594 | 比 亚 迪 | 9.79 | 9.8 | -0.65 | 1.02 | -0.11 | -0.04 | -2.32 | -0.68 | 0.38 | 0.53 | -86.65 | 191.03 | 2 | 1 | 1 | 1 | 3 | 4 | 12 |

| 000951 | 中国重汽 | -25.67 | -24.36 | 0.15 | 0.61 | -6.04 | -0.22 | -3.17 | -1.37 | 1.25 | 0.5 | -87.21 | 33.33 | 1 | 1 | 1 | 1 | 2 | 3 | 9 |

| 600303 | 曙光股份 | -10.63 | -17.38 | -0.86 | -2.4 | 0.13 | -0.64 | -0.07 | -0.45 | 6.93 | -1.09 | -6.45 | -1.1 | 1 | 1 | 1 | 1 | 1 | 4 | 9 |

| 000927 | 一汽夏利 | -24.63 | -16.97 | -0.16 | -4.12 | -0.04 | -0.13 | -0.45 | 0.05 | 0.93 | -1.61 | -68.8 | -233.33 | 1 | 1 | 2 | 1 | 1 | 2 | 8 |

| 000868 | 安凯客车 | 2.81 | 1.7 | 1.29 | -0.84 | 0.45 | -0.27 | -0.34 | 0.03 | 7.19 | 0.48 | -6.67 | -77.5 | 1 | 1 | 2 | 1 | 1 | 1 | 7 |

| 600006 | 东风汽车 | -17.27 | -14.15 | -0.65 | -0.82 | 0.39 | -0.58 | -0.29 | -0.24 | 0.36 | -0.76 | -94.8 | -184.21 | 1 | 1 | 1 | 1 | 1 | 1 | 6 |