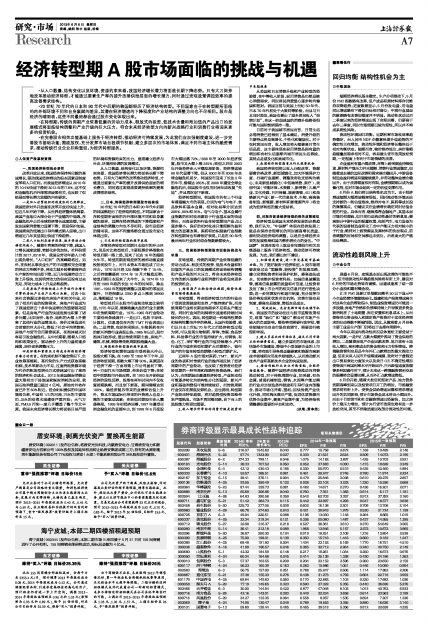

·从人口数量、结构变化以及环境、资源约束来看,我国经济增长潜力将面临长期下降态势。只有大刀阔斧地改革推动经济转型,才能通过要素生产率的提升改善供给层面的增长潜力,同时通过宏观政策调控效率的提高改善需求结构。

·20世纪70年代的日本和90年代中后期的韩国都经历了经济结构转型。不同国家由于在转型期所面临的内外部环境不同和自身禀赋的差异,其潜在经济增速的下降程度和产业结构的调整方向也不尽相同。股市是经济的晴雨表,这些不同最终都会通过股市变化体现出来。

·在转型期,传统的周期产业依靠低廉的劳动力成本、粗放式的投资、低技术含量和附加值的产品出口的发展模式将面临结构调整和产业升级的巨大压力,符合未来经济转型方向的新兴战略行业和消费行业将迎来更多的投资机会。

·在完善股市相关功能基础上服务于经济转型,推动经济可持续发展,为此我们应加强制度建设,进一步完善股市基础功能;简政放权,充分发挥市场自我调节机制;建立多层次的市场体系,满足不同市场主体的融资需求;推动传统行业企业并购重组,为经济转型服务。

⊙人保资产股票投资部

一、我国经济转型的必要性

改革开放以来,我国经济保持两位数的高速增长,驱动我国经济增长的根本因素是制度变革和人口红利。而我国经济增速从2010年的10.4%快速下滑到2012年的7.8%,这不仅和金融危机后外部需求疲弱有关,也反映了供给层面增长潜力放缓的内在要求。

一是加入世贸组织的制度红利已经释放。我国经济对外开放度在改革开放后快速上升,但近几年开始下降。从世界经济整体格局看,我国产业地位大部分处于产业链的中低端。在金融危机冲击后全球经济增长速度放缓,主要发达国家消费能力显著下降,贸易保护加强。我国原来的低端出口导向模式陷入困境,出口增速近几年来呈现出快速下滑趋势。

二是人口红利在逐步消退、城乡劳动力转移空间减小。随着生育率的持续下降,我国人口增长速度放缓,老龄化步伐加快。社科院预计到2017、2018年,我国总劳动年龄人口将出现负增长,“人口红利”的高峰期将过。另外,在农村从事农业生产的半闲置和完全闲置的劳动力所剩不多,劳动力城乡转移提高劳动生产率的空间已经下降。近几年低端劳动力工资上升很快,也说明劳动力的供应远没有过去充足,劳动力成本上升是必然趋势。

三是房地产价格快速上升导致作为增长引擎的房地产支柱产业难以为继。过去十年来社会资源过多投向房地产和相关行业,拉动了相关行业的投资需求,房地产行业成为了我国经济近十多年快速增长的重要驱动因素。但是房地产行业的快速发展也积累了诸多问题,比如房价、地价、地租的大幅上升提高了其他行业的运营成本;房价过高造成社会财富的巨大分化,降低了社会平均消费率;房地产与货币信用紧密联系,在泡沫破灭时容易引发金融危机。从中长期看,随着人口结构和政策变化,驱动房价上升的力量将逐步减弱,房价面临调整压力。

四是环境和资源压力将成为抑制经济增长潜力的因素。在约束机制不健全情况下,企业依靠高能耗、高污染的生产方式获取高额利润,技术革新动力不足,过度消耗资源环境为代价的粗放型增长方式使我国付出了高昂的经济和社会成本。2012年我国煤炭消费总量大致相当于其他国家煤炭消耗的总和,我国石油消费量已超过4亿吨,原油对外依存度已升至60%附近。经合组织提供的中国环境报告称,中国有1/3的河流、75%的主要湖泊、25%的沿海水域遭受严重污染;大气方面,PM2.5污染一度几乎覆盖了整个华北平原。我国未来经济增长潜力将面临日益严重的环境和资源约束的压力,亟需建立经济与社会、环境相协调的发展模式。

从人口数量、结构变化以及环境、资源约束来看,我国经济增长潜力将面临长期下降态势。只有大刀阔斧的改革推动经济转型,才能通过要素生产率的提升改善供给层面的增长潜力,同时通过宏观政策调控效率的提高改善需求结构。

二、日本、韩国经济转型期股市的表现

20世纪70年代的日本和90年代中后期的韩国都经历了经济结构转型。不同国家由于在转型期所面临的内外部环境不同和自身禀赋的差异,其潜在经济增速的下降程度和产业结构的调整方向也不尽相同。股市是经济的晴雨表,这些不同最终都会通过股市变化体现出来。

1、日本经济转型期的股市表现

尽管经济转型对同期日本股市的冲击巨大,但是对比转型前后,主要股票价格指数在转型后期一路上扬,迎来了长达16年的超级大牛市。转型前期宏观经济的剧烈动荡直接投射到股市上,对日本资本市场造成了巨大冲击。1970年日经225指数下挫了15.4%,之后持续震荡到1974年10月才触底反弹;转型后期日本迎来了大牛市,从1974年10月到1989年底的长达16年的时间里,除去1981-1982年的短暂调整以及期间的零星反复外,日经指数从3350多点上涨到38900点,涨幅超过10倍。

转型前后日本股市行业轮动轨迹比较明显。1975年以前,能够跑赢大盘的行业主要集中在传统周期行业。1975-1985年行业轮动主要沿两条线展开:一是出口,包括半导体、计算机、信息通信在内的TMT行业表现出色;二是消费,包括休闲娱乐、生物医药在内的新兴消费行业表现出色;1985年以后,股市泡沫开始形成,重回传统周期主线,房地产、建筑、机械、钢铁等传统周期股跑赢大盘。

2、韩国经济转型期的股市表现

经济转型初期韩国股市受到较大冲击,股指大幅下跌。在1989至1992年下半年,即经济转型前期,指数大幅下滑50%。其原因在于经济下滑一方面导致上市公司盈利下降,另一方面打压市场预期,带来估值下降;在转型中前期股市开始反弹。自1993年开始韩国经济阶段性反弹,股指在两年时间内不仅收复前期跌幅,而且创下新高,期间涨幅达到109%。除经济复苏带来的业绩和估值上升外,资本市场国际化带来的外资流入也是上涨的主要驱动因素;在转型后期股市步入震荡格局。1995年初经济回落,1997年遭受亚洲金融危机的直接冲击,到1998年6月底股市大幅回落72%;1998年至2000年经济恢复,股市又大幅上涨245%;转型之后自2003年开始经济步入平稳发展阶段,经济增速较80年代显著下降。但从2003年至2008年全球金融危机前夕,韩国股市迎来了长达5年的牛市,涨幅达285%;在2008年遭受全球金融危机后,韩国股市也仅用时两年即收复“失地”,并且再次创下新高。

经济转型期间,韩国股市共有三个行业有着超越大市的表现,分别为电气与电子、食品饮料和基本金属,相对收益率分别达到208%、90%和35%。电气与电子、基本金属行业指数的相对收益源自于行业基本面的快速增长,而食品饮料行业在转型期间产业占比逐步缩小,良好的相对收益只能理解为盈利能力的显著改善。医药和纺织服装行业指数在转型期间也有着较好表现,只是在90年代最后两年行业相对综合指数跌幅较大。

三、我国经济转型期股市面临的挑战与机遇

在转型期,传统的周期产业依靠低廉的劳动力成本、粗放式的投资、低技术含量和附加值的产品出口的发展模式将面临结构调整和产业升级的巨大压力,符合未来经济转型方向的新兴战略行业和消费行业将迎来更多的投资机会。

1、转型期产业轮动特征趋弱,趋势性投资思维将遭遇挑战

在转型期,符合经济转型方向的行业由于受到政策鼓励和支持,产能持续扩张,而传统周期行业将长期面临需求不足和去产能过程,同时行业间的利润增长速度将持续时间较长的分化。因此,转型期是一种结构性萧条和结构性繁荣并存的格局。从国外经验看,我们以日本上世纪70年代之后经济转型过程为例,可以发现生物制药、零售、传媒、食品饮料、科技等行业的市值持续扩大,而钢铁、有色、化工、采矿等行业的市值持续缩小,汽车行业的市值在转型初期扩大后期缩小,银行地产的市值在转型前期缩小转型后期扩大。

近两年A股市场对医药、TMT、新兴产业的热衷和对传统行业的抛弃既反映了经济周期中的产业轮动,也反映了投资者对经济转型期的一种布局和战略性投资选择。我们认为,当周期波动遭遇经济转型,产业轮动很可能逐步转化为结构性分化的延展,新兴产业和基础消费很可能持续较好,而传统周期行业仅存在探底反弹机会。这也说明,转型期产业轮动特征趋弱,将对趋势型投资思维带来严重挑战。市场不再同涨同跌,自下而上的选股能力将更加重要。

2、收入增长所带动的消费升级是投资的中长期线索

从美国和日本消费升级和产业转型的经验看,在中等收入阶段,耐用消费品仍然是核心消费需求,同时居民消费重心逐步转向健康和理财。我国当前与美国上世纪50年代、日本70年代初处于大致同等阶段。而且与日本当时类似,我国也提出了城乡居民收入“倍增计划”,在这一阶段我国的消费升级路径很可能与国际惯例保持一致。

目前对于我国城市居民而言,日常生活必需消费已经得到了基本满足,消费升级的主要特点将是高端化、个性化和健康化。对于农村居民而言,收入增加将大幅提高日常生活品质,这主要体现在耐用消费品拥有量的增加和农村生活逐渐向城市居民生活靠拢,其特点是普及化和类城市化。

3、我国经济转型期重点行业投资机会

我国经济转型将以收入分配改革、资源要素价格改革、新型城镇化、加大环境保护力度、打破行业垄断、调整政府收支结构为核心,未来新型城镇化(中低端消费、医疗)、美丽中国(节能环保、水资源)、新消费(儿童产业、文化传媒、日用保健、旅游购物、4G)和战略新兴产业(新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车)将会成为经济转型的最大受益者。

四、对股市促进经济转型的相关政策建议

经济转型是我国未来经济发展的必然趋势,我们认为,“中国梦”体现在经济发展上就是在保持合理增长的同时提高增长质量,顺利完成经济结构调整,以适应全球经济未来的发展格局和国内潜在增长力的变化。“中国梦”体现在股市上就是在完善股市相关功能基础上服务于经济转型,推动经济可持续发展。为此,我们提出如下建议:

1、加强制度建设,进一步完善股市基础功能。为了更好服务于经济转型,A股市场需要改变过去“重融资、轻投资”的发展思路,建立完善投资者利益保护机制,提高违法成本,切实维护投资者利益;加强信息披露监管,提高信息披露的质量和可信度,让投资者及时了解上市公司的相关信息并进行理性决策;进一步完善发行和退市制度,充分发挥市场价格发现和优胜劣汰机制;完善市场交易制度,提高交易效率,降低交易成本。

2、简政放权,充分发挥市场自我调节机制。我国股市的波动往往与股市监管政策相关,政策“缺位”和“越位”都会对市场产生较大的负面影响。哪些事项需要行政审批,哪些领域应当交由市场自我调节,需要进行梳理和审视。

3、建立多层次的市场体系,满足不同市场主体的融资需求。建立多层次的市场体系、加快场外市场建设、降低中小型创新企业的上市门槛,将有效引导各类金融要素和资源向高新技术领域和应用技术领域流入,从而推动新兴技术产业和高新技术企业的快速发展。

4、推动传统行业企业并购重组,为经济转型服务。随着中国经济由投资推动向消费推动转型,对于传统周期行业,如采掘、有色金属、普通机械制造、钢铁、水泥等产能过剩的行业应当创造条件鼓励和引导行业内部整合,推动市场化并购、重组;加快传统产业优化升级,同时淘汰落后产能,促进优质资源向优势企业集中,提高产业集中度,为经济结构调整提供重要的平台和支持。

(执笔:黄本尧)