| ||

| ||

| ||

|

半年节点看预期:

资金难回低价蜜月期

⊙记者 王媛 ○编辑 枫林

“半年末”时点带来的流动性冲击波逐步退潮。

7月1日,银行间市场资金价格全线大幅回落至6月初水平。同日,央行继续暂停发布央票公告,并公告安排增加再贴现额度120亿元。业内人士指出,近期央行稳定流动性预期的态度,对资金价格恢复常态起到了决定性的作用。

虽然银行期限错配、阶段性时点因素造成的流动性波动余波难平,但按央行行长周小川在陆家嘴论坛期间的说法,警示的“效果也都达到了”。展望下半年,在银行调整资产业务、宏观经济增速下滑、跨境资本流动变数较大等综合作用下,三季度货币市场势必难回此前低廉的价格“蜜月期”,资金价格中枢上移已成定局。

央行维稳效应显现

资金价格全线回落

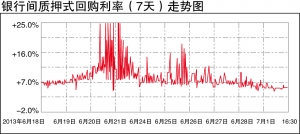

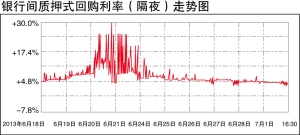

7月1日,银行间市场资金价格全线回落。其中,隔夜和7天质押式回购利率已连续7个交易日回落,分别下跌至4.42%和5.45%的水平,一举跌回6月初的水平。

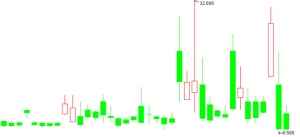

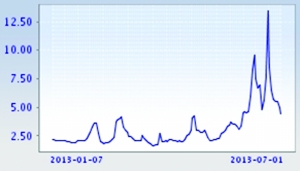

不仅如此,原先火爆的交易所回购价格也渐趋平稳。在6月最高冲至32%的1天期回购利率,昨日已回至1.47%的低位,与银行间市场“倒挂”现象消失。

此轮货币市场利率出现上升和波动,是受“贷款增长较快、企业所得税集中清缴、端午节假期现金需求、外汇市场变化、补缴法定准备金等多种因素叠加影响”所致。央行在6月25日的新闻稿中称,随着时点性和情绪性因素的消除,预计利率波动和流动性紧张状况将逐步缓解。

上述5个主要原因中,季末一过,一些时点性因素也随之褪去。如贷款增长较快、假期现金需求等,尤其是经过此次流动性冲击,银行放贷冲动有所减弱。

央行行长周小川近日在2013陆家嘴论坛也对媒体说,出于半年考核时点等因素,银行6月初放贷款的冲动十分强烈。此次货币市场利率波动的意义在于,提示银行需要对自己的资产业务进行调整。

“确实这个效果也都达到了。”周小川称,从6月中旬开始,银行资产规模已有适当的回调。

但有些因素一时还难以消失。如外汇占款下降的趋势或将继续,同时,由于6月底存款增加较多,市场预计7月5日存准金常规缴款日,仍存资金压力。

既然央行指出的影响资金面的因素未完全消失,但为何资金价格却已逐日稳步回落?

业内人士指出,央行的态度起到了决定性的作用。光大证券首席宏观分析师徐高昨日对上证报记者表示,上述5个因素都是表面原因,影响资金面的最重要的原因是央行对流动性态度的转变。

的确,与此前央行坚持“地量”发行央票形成鲜明对比的是,央行本周继续停止回笼,显示稳定流动性的态度。

昨日,央行继续暂停发布央票公告,意味着央票将继续停发。同时,央行昨日公告,近日部分分支行安排增加再贴现额度120亿元。

这表明,央行正践行“根据市场流动性的实际状况,积极运用公开市场操作、再贷款、再贴现及短期流动性调节工具(SLO)、常备借贷便利(SLF)等创新工具组合,适时调节银行体系流动性”的承诺。

低廉的资金价格“蜜月期”结束

经历了6月这轮流动性冲击,市场对未来资金面仍心有余悸。综合多种因素,市场分析认为,三季度资金价格中枢将难以回到此前低廉的资金价格“蜜月期”。

首先从外部流动性来看,面对QE退出预期,资金持续流出新兴市场,人民币升值预期减弱,外汇占款下降趋势明显。

其次,由于原先过低的资金利率催生银行创新业务以量补价行为,并伴随机构期限错配行为加剧,所以在监管层继续“加强同业业务期限错配风险防范”的大方向下,资金价格难以回落至原先低位。

另外,央行虽已表示对审慎的金融机构必要时提供流动性支持,但面对我国已破百万亿的M2存量,未来公开市场虽仍存一定的灵活性,但整体放松的力度不会加大。

短期来看,7月份的资金面压力仍存。申万报告分析认为,7月5日的准备金缴款后,补缴后超储资金规模将进一步下降到接近万亿左右水平。虽然本周公开市场可能继续小幅净投放,但热钱流出的可能性逐步加剧。

“若央行不作流动性的主动投放,仅仅依靠大型商业银行的维稳行为,恐难令资金利率继续大幅回落。”申万称。