| ||

|

精彩摘要

●蓝筹股估值走低长达三年,创业板年初以来估值上升十分厉害,10月强势股踩踏行情之后,蓝筹股都提前止跌,市场风格或迎来切换契机。

●踩踏行情之后,创业板行情将分化,单纯依靠“讲故事”推动估值提升的行情将近尾声,2014年业绩可见度高的股票将获得资金更多的青睐。

●未来资金配置的方向可能是低估值的蓝筹股,相对看好可选消费(汽车、家电)、地产与金融,成长股中的环保(特别是污水处理)。

●A股市场中期下行风险仍未完全释放。原因有二:1、经济处于转型之中,企业盈利恢复趋势不明朗;2、影子银行与地方债务风险有待化解。

⊙瑞银证券 陈李 蒲延杰

四轮踩踏行情中 蓝筹股都提前止跌

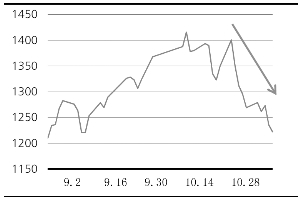

每逢进入四季度,机构之间的博弈行为对市场的走势影响愈加重要。越是临近机构业绩的考核时点,为了提前锁定业绩,任何负面信息、情绪都会被显著放大,造成强势股的杀跌、踩踏。我们对比研究最近四轮年底的踩踏行情,发现创业板指数一般回调20%,期间蓝筹股(银行、地产、电力、石油石化等)和部分周期性行业(汽车、家电、水泥等)股价提前止跌企稳。

1、锁定收益使今年杀跌、踩踏行情提前

2013年结构性牛市下,机构博弈加剧、提前锁定业绩导致今年的杀跌踩踏行情比以往的时间规律提前。国庆节后,前期一直强势的传媒、手游股票率先下跌,紧接着是有关改革预期主题的一些龙头股票,再下来是三季报业绩低于机构预期的消费股(乳业、医药、零售等),最后是强势股的全面杀跌。事实上,我们认为今年踩踏行情的导火线不是基本面恶化的因素,也不是“黑天鹅”事件,更不是月末资金面的抽紧,而是机构之间的博弈。

2、历史上踩踏行情的三大动因

货币政策外生性调整。比较明显的例子就是2010年11月-2011年年初。一是美联储在11月初正式宣布实施QE2,A股市场有色、煤炭股票获利回吐;二是国内物价压力抬头,人民银行在11月份一个月内两次上调法定存款准备金率,资金面快速抽紧,年底资金价格大幅上升。结果是主板先于小盘股拐头向下调整,上证指数从11月11日的高点回落14.0%,当年的小盘股牛市也被终结,创业板指数从当时的最高位1239.6点回调20.6%。

个股特殊事件集中发生。2011年四季度的踩踏行情发生在11月中-2012年年初,一个多月时间上证指数下跌15%,并创下阶段的新低位2132.6点,当年全年指数的跌幅才21.7%,大量强势股回调十分显著。导致这次踩踏行情的主要催化剂是一系列个股的特殊事件,比如:重庆啤酒乙肝疫苗事件、大元股份收购重组失败、紫鑫药业财务数据披露问题等。不过,在踩踏行情期间,大盘蓝筹股已经提前筑底,比如银行、地产与部分水泥股。

“黑天鹅”事件。2012年11月,酒鬼酒被曝塑化剂超标,引起去年的强势白酒股票的集体杀跌。在一个月内,上证指数回调6.7%,再次创下阶段的新低位1949.5点;白酒行业指数跌幅高达27.5%,之后券商、TMT强势股都出现了明显的调整,同样在强势股杀跌期间,银行、汽车、建筑、地产、水泥等股票价格止跌企稳。

从过去两年(2011、2012年)年底的恐慌性杀跌行情,我们不难发现:1、强势股杀跌期间,大盘蓝筹股纷纷触底企稳,具有较强的防御价值,比如2011年的银行、石油石化、电力、地产等;2012年的银行、汽车、建筑、地产等;2、指数反弹期间,率先企稳的行业相对收益也不错,比如2012年年初的地产与家电,2013年年初的银行、汽车与建材;3、超跌反弹的行业超额收益明显,比如2012年年初的建材、化工与机械,2013年年初的TMT等。

踩踏之后 成长股行情或走向分化

1、估值提升行情遭遇冲击

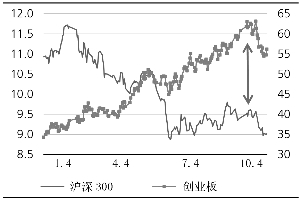

回顾今年前十个月的市场走势,我们发现,权重股持续下跌,成长股持续上涨,估值与盈利脱钩愈加严重。沪深300指数下跌5.9%,三季报盈利增长12.8%,估值水平从年初的10.9倍跌至10月底的9.0倍。创业板指数上涨74.6%,三季报盈利增长仅为5%,估值水平从年初的34.3倍上升至10月底的54.5倍,但是,10月A股市场已经显现风格切换的迹象。权重股基本止跌,成长股、强势概念股见顶回落,泥沙俱下。创业板指数一个月内从高点下跌14%,跌幅远远超过6月份“钱荒”的幅度。需要指出的是,这种市场风格的变化,是“卖出来的”、“被动的”风格切换。因为投资者普遍降低小盘股的仓位,股价调整明显;权重股由于配置仓位太低实在无量可卖,股价变化不大。

2、成长股行情分化 从“讲故事”回归“讲业绩”

我们判断,踩踏杀跌行情之后,成长股估值与盈利之间的背离程度将缩小,成长股将逐步退潮进入估值调整阶段。单纯依靠“讲故事”推动股价上行的小盘股将逐步失去吸引力,2014年有业绩支撑的股票将逐步胜出。我们认为:1、市场波动率加大,未来不确定性增加,投资者风险偏好下降。创业板权重股(传媒、环保等)退潮,直接挫伤市场人气,资金将寻求业绩有保障的行业和个股,创业板的行情将走向分化。过去三年,创业板指数经历了三次波动率明显上行期,分别是2010年11月,2011年10月-2012年1月和今年6月份,其后指数回撤的幅度分别是20%,30%和10%;2、股票市场当前面临的环境或不再利于概念、主题炒作,未来资金腾挪的方向或是有业绩支撑的股票。今年大部分时间,当前CPI数据适合主题、概念炒作,四季度市场面临的宏观环境相对微妙,导致上述变化最为核心的应是利率水平的爬升,将率先冲击高估值成长股和概念股。3、等待催化剂,迎接风格切换。投资者对4季度乃至明年一季度行情偏悲观的理由主要是:去年同期基数较高使得今年四季度经济同比数据回落;CPI可能趋势上行,一直在3%之上,担忧货币政策收紧,造成流动性趋紧。我们的看法是:成长股全面退潮之后,市场或将迎来风格上的切换,未来资金腾挪的方向可能是低估值的蓝筹股。

等待催化剂 迎接风格切换

1、蓝筹股已经止跌 具有配置价值

在成长股全面退潮之后,越来越多的资金开始考虑2014年的配置策略。我们认为,估值较低、股价基本企稳、存在基本面支撑、有政策预期催化剂的行业将受到资金的青睐。1、成长股杀跌期间,蓝筹股票止跌企稳。在10月份的踩踏行情之中,我们发现家电、金融、石油石化,以及建筑、机械等个股股价基本企稳。这个市场特征与2011-2012年的两轮杀跌行情一致;2、三季报显示银行、保险的机构配置比例不高,家电、汽车行业超配比例连续两个季度下降。从三季报来看,机构重仓股中银行的配置比例只有4.6%,远远低于29%的标准配置比例,低配了24.5个百分点,已经连续四个季度回落。保险股配置比例只有2.2%,较基准配置比例低了2.5个百分点,已是连续四个季度处于低配状态。家电、汽车行业超配比例连续两个季度下降1;3、银行、保险股价A/H价差处于较低水平。银行股A/H价差处于0%附近,与2010年9月折价15%有一定的距离。保险股A/H折价率为21%,与2011年年中23%的折价率基本接近。

2、市场已预期经济增速向下 指数下行空间有限

1、四季度经济增速的回落,市场已经预期。中国经济超预期指数从7月份回升至9月中旬,然后回落至11月初的17.5,超预期程度一般;2、自下而上反馈汽车、地产、白电景气不错。从行业自下而上的反馈来看,我们跟踪的28个行业景气指标中,转好的指标已经连续减少,出现企稳之势。下游消费中汽车、地产景气优于预期,中上游一般;3、未来补库存的潜在机会。从各个行业数据来看,秦皇岛港口煤炭库存为558.5万吨,处于偏低水平;水泥库容比62%,大概是今年以来的最低水平;空调库存内销比0.8个月,亦是偏低位置。

3、资金面有望平稳 关注长端利率的攀升

我们认为,年底11-12月份金融市场资金面将保持中性的状态,银行间7天质押回购利率水平将在3.7-4.2%区间波动。需要关注资金利率水平从货币市场、债券市场向信贷市场传导的可能,以及长端利率攀升的风险。

1、外部资金净流入明显,单月新增外汇占款持续为正。当前阶段与2012年年底类似,金融机构口径新增外汇占款低于央行口径的规模。8月份金融机构新增外汇占款为273亿元,央行口径为新增979亿元。9月份金融机构新增外汇占款1264亿元,而央行口径为新增2682亿元。8-9月份累计的资金就高达2124亿元,我们判断这部分资金可能在四季度陆续释放,外汇占款的余额同比增速稳定在6.8-7.2%。

2、预计11-12月份财政放款规模超预期。我们预计,11-12月份将有1.6万亿的资金释放到银行系统,12月份预计有1.3-1.5万亿资金,相比去年同期净增加1300-3300亿元。建议关注资金开始投放的时间点,若在月初开始拨放,则年底资金紧张或就不会出现,整个资金面维持平稳状态。

3、CPI重要性提升,货币政策被动防守。尽管四季度CPI应会在3%以上运行,我们认为,目前水平还没有触及监管当局的心理底线。货币政策最多是被动防守,通过公开市场的微调操作来稳定流动性的预期,社会融资总量和新增信贷按照之前的节奏进行,不会收得过紧。况且,当前我们难以看到CPI上行的失控,一是PPI还在负值区间徘徊,二是CPI上行的核心推动力——猪肉价格的同比涨幅还在5-7%水平波动。4、需要关注长端利率的上行。今年1-5月份货币市场利率的中枢位置在3.3%。6月份“钱荒”以来,6-10月份整个货币市场利率水平抬升了1.3%至4.6%的水平,处于相对较高位置。我们认为,资金利率的上行已经进入第二阶段的尾声,即从货币市场向债券市场的传导、从短端利率向中长端利率的传导。未来需要关注实体经济层面资金利率的上行,尤其是票据贴现市场、表外融资利率与贷款利率的变化。一旦这些利率指标上行,那么其对制造业盈利能力的恢复,工业投资增速的回升将产生负面的作用。目前,已经有两个指标透露出一些风险,一是国债利率斜差水平再度回落至25bps,与6月底的水平接近;二是投资者开始忧虑基本面的风险可能随时暴露,1-5年期限的信用利差也在回升。

市场趋势与配置

我们认为,踩踏行情之后,创业板行情将分化。单纯依靠“讲故事”推动估值提升的行情将近尾声,2014年业绩可见度高的股票将获得资金更多的青睐:1、创业板市场波动率接近历史峰值,未来不确定性在增加,投资者博取一份超额收益或将承担更大的风险;2、随着CPI向上突破3%,股市所面临的大环境不再利于概念、主题炒作,未来资金腾挪的方向可能是“价值与稳定”型个股。因此,我们建议等待催化剂,迎接风格转换,投资者对四季度乃至明年一季度行情偏悲观的理由主要是:去年同期基数较高使得今年四季度经济同比数据回落;CPI可能趋势上行,一直在3%之上,担忧货币政策收紧,造成流动性趋紧。

在此背景下,我们的看法是,成长股全面退潮之后,市场或将迎来风格上的切换,未来资金配置的方向可能是低估值的蓝筹股。我们相对看好可选消费(汽车、家电)、地产与金融,成长股中的环保(特别是污水处理)。1、蓝筹股已经止跌回升,具有配置价值:a、在10月份的踩踏行情之中,我们发现家电、金融、石油石化,以及建筑、机械等个股股价基本企稳,这个市场特征与2011-2012年的两轮杀跌行情一致;b,三季报显示银行、保险的机构配置比例不高,家电、汽车行业超配比例连续两个季度下降;c,银行、保险股股价A/H价差处于较低水平;2、市场已经预期四季度经济增速的下行,指数下调的空间应有限:a,领先指标PMI向上的趋势还未打破,工业生产指标平稳运行;b,研究员自下而上反馈汽车、地产、白电景气一直延续,中上游一般;c,部分行业的库存指标依然较低,比如秦皇岛煤炭库存、水泥库容比、空调库存内销比等;3、资金面有望平稳。我们认为,年底11-12月份金融市场资金面将保持中性的状态,银行间7天质押回购利率水平将在3.7-4.2%区间波动。a、外部资金流入明显,四季度单月新增外汇占款有望持续为正;b、我们预计11-12月份财政存款投放规模超预期;c、CPI的重要性提升,货币政策仅仅是被动防守,短期内应难见转向收紧,至少需要等到年度中央经济工作会议定调之后;d、若同业规定出台,则是一直压抑估值的利空兑现,反而市场或会吸取上半年过度、负面解读8号文的经验——对流动性的影响没有那么严重。建议关注资金利率水平从货币市场、债券市场向信贷市场传导的可能,以及长端利率攀升的风险。值得注意的是,我们也需关注政策改革预期受益概念,诸如:市场关注的优先股试点,自贸区金融改革措施的实施,关于国企改革更加明确的信息,关于地产行业市场化调控的政策表态等。

(执业证号:S1460511010003、S1460513020002)