| ||

| ||

| ||

|

■ 2013年12月初,我国电影票房便突破了200亿元大关,短短十年票房增长了逾十倍,复合增长率超过30%,按照这个速度,未来我国票房超过美国,只需不到七至八年的时间。

■ 电影产业的发展,对于我国战略性新兴产业的发展以及经济发展模式的转型,具有重要意义。伴随着城镇化建设加速,中国电影产业的发展空间依然非常广阔,未来10年我国票房可达980亿元。

■ 我国电影相关公司收入主要以票房分成为主,其他衍生品收入非常有限,研究票房即研究相关电影公司的收入,因此,研究票房收入,实际上抓住了影响相关电影上市公司最为关键的因素。

⊙山东神光

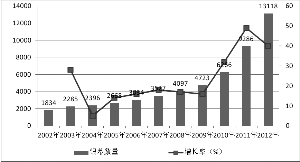

2013年,我国电影产业改革进入第十一个年头,电影的供给和需求持续保持高速增长的势头,票房复合增长率达到了29%,2012年,我国电影票房已经超过日本成为全球第二大电影市场,仅次于美国。2012年全年票房达到170亿元,2012年影院观影人次4.72亿,全年新增影院646家,新增银幕3822块,全国银幕数量达到13118块。我国目前人均国内生产总值超过4000美元,这个阶段正是电影消费的快速增长期,因此我国电影票房仍有希望在相当长的时间内维持高增长态势。

中国电影票房年复合增长率30%

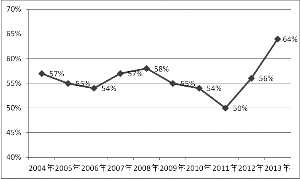

2003年之前,我国电影票房一直在10亿元之下运行,1999年总票房仅8亿元出头,2002年以后,我国电影产业的发展进入加速阶段,一系列政策法规组合拳激活了电影产业。2004年,我国电影票房接近40亿,之后一路凯歌,2010年突破了百亿大关,2012年全年票房达到170亿元,而2013年12月初,票房便已经突破了200亿元大关,全年有望上摸220亿高点,十年票房增长了逾十倍,可谓爆发式发展,而从票房破百亿到破200亿,只用了不到三年的时间。在过去的十几年间,我国票房复合增长率超过30%,按照这个速度,我国票房超过美国,只需不到七至八年的时间。

宏观政策力挺电影业发展

十八届三中全会为我国电影产业的发展进一步指明了方向,在《决定》的指引下,我国文化产业将迎来黄金发展期。目前我国文化产业还仅仅处于发展初期,2012年我国文化产业产值为1.8万亿元,占GDP比重为3.5%,占比尚不足5%。截至2013年12月17日,A股文化传媒板块总市值不足6000亿元,占A股总市值比重不足1.4%,还远远谈不上支柱产业。因此,我国文化传媒产业具有巨大的发展空间和潜力。

从目前情况看,宏观政策是我国电影票房增长的外部因素,国家不断出台鼓励电影行业发展的利好措施,为中国电影行业加速发展奠定了基础。2001年12月,广电总局下发了《关于改革电影发行放映机制的实施细则》,吹来了政策红利的春风,拉开了中国电影改革的序幕,由此开始,中国电影市场进入前所未有的发展阶段。此后,重磅政策接连出台,规范了行业行为,理顺了行业分工,促进了行业快速、有序发展。

作为中国电影票房增长的内部因素,供给和需求这两个决定行业发展的根本因素决定了我国票房的增长,我们通过梳理“票房=平均票价*观影人次”这个公式,来揭示并且细化中国电影票房增长的驱动因素。

电影供给出现井喷增长

目前我国电影产业的供给和需求出现了同步上升和快速发展的局面。在供给端,我国涌现出大量优秀的、接地气的电影作品,充分满足甚至开发了观影人群的需求,单片票房和总票房迭创新高;在需求端,观影人群数量不断扩大,人均观影次数不断提高。

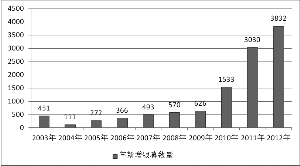

在电影供给方面,当前国产片和进口片出现齐头并进的局面。进口片由于受制于进口片配额,一年的供给基本上是固定的。国产片在2002年至2012年这十年中,出现了井喷式的增长,国家广电总局最新数据显示,2001年至2010年,国产电影生产数量持续增加。以国产故事片为例,2010年全年产量达到526部,是2001年故事片产量的6倍之多,这些电影带给了观影人群更多的选择,创新的作品形式也开发了观影群众新的需求。而根据国家新闻出版广电总局的数据,截至2013年11月25日,全国电影院平均上座率仅有15%,而从之前的数据来看,全国电影院上座率也处于非常低的水平。从上座率看,电影供给的产能利用率非常低,目前的供给完全能满足需求的大量增长。

人均GDP稳定增长提供有效支撑

电影行业作为文化行业,其发展与国民经济发展和人均GDP 的增长水平直接相关。我国国民经济已进入持续稳定增长、经济结构快速升级、城市化水平迅速提升的新阶段。社会消费结构将向教育、科技、文化、旅游等领域转移,为文化产业的发展提供了更广泛的市场需求。

受益于国民经济增长、人均收入的提高以及人民群众文化娱乐消费支出比重的增加,电影产业收入在与国民经济保持同步高速增长的同时,在经济低迷的时期仍能体现出较强的抗衰退性特征。

目前中国主要中心城市人均GDP已经接近4000美元,北京、上海、深圳等大城市人均GDP均超过5000美元。从国外发展经验看,城市人均GDP达到3000美元的临界点后,国民经济开始进入到持续稳定增长、经济结构快速升级、城市化水平迅速提升的新阶段,文化消费能力和水平也迎来高速增长的黄金时代。

我国文化产业2009年的增加值已达到8400亿元,2010年更是超过10000亿元。根据文化部《“十二五”时期文化产业倍增计划》提出的“今后五年内文化产业增加值比2010年翻一番”的发展目标,“十二五”期间,文化产业增加值将由“十一五”期间占同期GDP的2.5%提高到5%以上。随着文化体制改革的深化、消费的不断升级和技术的快速进步,中国文化产业将逐步挺进数字化与消费型时代。

值得注意的是,我国电影票价在过去的若干年中并没有明显的提高,而观影人次却呈现出井喷式的增长,这也是我国票房增长的主要动力。2006年,我国电影观影人次为0.89亿人次,而2012年观影人次达到4.67亿人次,六年之内增加了超过4倍,年均复合增长率约36%。同时需要注意的是,观影的4.67亿人次指的是城镇人口的观影次数,并不包括农村人口的观影次数,原因是我国农村采用放映队的形式播放电影,农民观看电影免费,不会产生票房。

银幕与影院数量急剧放大

银幕数量的增加为观影人群走入影院观影创造了条件。一方面,这使得既有观影需求得到满足;另一方面,也是更重要的,这创造了更多新增的需求,使得以前没有影院的地方出现影院。影院一般建于商业闹市,人群在满足休闲、饮食、购物以及其他需求的同时,能够顺便走入影院观影,这使得观影人群数量扩大,也使得观影人群观影次数增加。

我国银幕数量在2002年仅有1834块,到2012年底,迅速增长至13118块,其中2K数字银幕超过1.2万块,居世界第二位,10年增长了约9.5倍,年复合增长率达到25%。由于我国具有后发优势,目前新设的银幕基本上都是数字银幕,我国数字化率高于94%,明显高于全球69%的水平。同样,我国建设3D银幕也有后发优势,我国3D银幕大约占到银幕总数的65%,大大高于全球35%的水平。总的来说,我国银幕数量的增长还有逐渐加速的趋势,2004年的同比增速仅为5%,之后逐年提高,到2011年接近50%,而2012年也超过40%。银幕数量的增加和银幕的建设趋势,对我国电影票房的研究和预测,具有较高的价值。

国内各电影院线公司近期都有大幅扩张的计划。万达院线目前名列亚洲第一,截至2012年年底拥有115家影城以及1000块银幕,其中3D银幕750块,座位数17.3万个,实现年度观影人次逾5800万人次,同比增长42.9%。万达院线目前覆盖全国70多个城市,定位于高端市场,2012年票房收入达到24.56亿元,占2012年全国总票房14.4%的份额,同比增长37.6%,蝉联全国院线冠军。公司计划到2015年开业200家影城,拥有银幕2000块,银幕数量翻番,成为全球领先的电影院线。万达表示,公司将加大与IMAX公司的合作力度,以每年20个的速度修建IMAX影院,在2021年之前再建80个IMAX剧院。另外,金逸院线计划在2013年将新建80家影院,在2014年底实现银幕数量达到1500块,橙天嘉禾计划在未来两年中银幕数量增长86.6%,博纳计划在2014 年年底拥有近40家影院。从几个巨头来看,都有较大的扩张力度,其中金逸力度最大,计划扩张43%,而几家院线平均也有30%的扩张力度,和中国国内票房增长率比较接近。

我国未来电影票房或增五倍

我国经济发展方式正在经历从传统产业向新兴产业转型的过程之中。电影产业属于污染较少、资源消耗较少、附加值较高、外部性较强的产业,也是我国确定的战略性新兴产业中文化产业的一个重要细分。电影产业的发展,对于我国战略性新兴产业的发展以及经济发展模式的转型,具有重要的意义。 从这个角度看,目前中国电影产业的发展空间依然非常广阔。

当前我国城镇化建设加速,假设我国农村6.42亿人口中在未来10年中有一半完成向城镇的转化,则这些人口每年的转化率为5%,则这部分转化在10年后(2022年),将带来城镇人口3.2亿的增量,届时我国城镇人口将达到10.5亿人,假设城镇人口人均年均观影次数保持不变,则我国电影总票房将在现在的基础上增加44%,达到245亿元人民币。假设10年后中国城镇人均年均观影次数比现在增长3倍,达到人均年均观影2.56次,低于韩国但高于日本的水平,则届时我国的票房可以达到980亿人民币。按照美元兑人民币1:6的汇率计算,届时将达到163亿美元。

电影行业上市公司风格各异

一般认为,华谊兄弟是我国内地电影第一股,但是严格意义上讲,橙天嘉禾才是电影第一股。2009年7月20日,橙天嘉禾在香港联交所上市,迈出了我国电影公司上市的序幕。公司集电影制作、融资、发行及影院营运于一身,是全球最具影响力的华语电影娱乐集团之一。博纳影业则专注于电影发行这个细分环节,是国内首家获得电影发行许可证的民营企业。万达院线已经连续多年成为我国电影院线的排头兵,近期更是公布了雄心勃勃的国内影院发展计划。公司在今年收购了美国AMC院线之后,更是在全球的影院布局再下一城,几乎成为全球最大的院线之一。

而从业务的纯正性来讲,A股市场目前有三家电影行业上市公司,分别是华谊兄弟、光线传媒和华策影视。华谊兄弟是国内最大的民营影视娱乐公司之一,主营业务范围包括电影和电视剧的制作和发行。光线传媒业务初期以电视剧为主,近年在电影板块发力,其营销发行实力强大,2012年年底的《泰囧》掀起观影热潮,也掀开了电影板块上升的序幕。而华策影视一直专注于影视剧制作、发行及衍生业务,成为国内收入最高、利润最高的电视剧上市公司。目前公司也在电影业务上发力,在收购了郭敬明的最世文化之后,成为瞄准新锐年轻文化人群的新生代电影力量。

电影票房决定上市公司股价

我国电影相关公司收入主要以票房分成为主,其他衍生品收入非常有限。研究票房即研究相关电影公司的收入,因此,研究票房收入,实际上抓住了影响相关电影上市公司最为关键的因素。目前中国电影票房迅速增长,电影相关公司收入与利润也快速增长,股票市值也出现了大幅增长。

由于电影行业有其特殊性,其产业链较短,其产品直接面对观众。在目前阶段,票房对于我国电影类上市公司的表现具有直接影响。电影观众不少就是投资者,观众感知其产品质量,决定其销售收入。某部电影的票房立竿见影,非常透明,如今资讯发达,观众以及投资者能够在第一时间判断其收入以及利润,投资者立即能对股价做出判断。从国际以及我国历史票房数据来看,某家公司电影票房的高低,往往会对其股价的短期波动造成巨大影响。

华谊兄弟、光线传媒等上市电影制作、发行公司的票房占中国票房相当大的比例。华谊兄弟影片的票房占国内票房的比例,从1999年3部电影起步,逐渐上升到2012年的25%。光线传媒的票房比例上升得更快,至2013年末,其票房占中国票房的比例上升至12%左右。华谊兄弟出品的《非诚勿扰》系列、《西游降魔篇》等电影持续引领中国电影市场的风潮。光线传媒的《泰囧》则开创了中国电影“现象级”的时代,创造了中国国产电影票房新纪录。

从华谊兄弟与光线传媒的收入与净利润总和来看,基本上与内地总票房保持了同步上升的局面,具有较高的相关性。电影制作公司的成本波动巨大,对于净利润的影响更大,但是对于院线来说,电影票房对于收入的影响更为直接和平稳。院线的成本较为稳定,而收入的绝大部分来自于票房分成,净利润与电影票房的关系更为稳定和直接。

华谊兄弟和光线传媒模式比较

经过若干年的发展,华谊兄弟和光线传媒逐渐走出了不同的发展路径。华谊兄弟传媒集团的蓝图逐渐显现,风格较为激进,公司全面进军手游、电视剧、影视地产、电影院、互联网等。华谊兄弟在电影方面,以大手笔、大制作为主,特别是在“冯小刚时代”,如《唐山大地震》、《私人订制》、《非诚勿扰1、2》、《温故1942》。另外,公司在发行方面也开始发力,这和美国大型传媒集团的发展路径比较类似。

而光线传媒则准备在电影、电视剧领域深耕细作,对外扩张比较保守,更愿意做少数股东权益的持有者。光线的优势在于发行营销网络,公司在该领域全面领先竞争对手且不易被复制。另外,公司和华谊兄弟相比,大手笔、高成本的制作不多,反而是以中低成本的小制作为主。比如《失恋33天》制作发行成本3000万元,但收获了3.3亿元票房,《人在囧途之泰囧》制作发行成本6000万元,但收获了12.7亿元票房。我们把华谊兄弟和光线传媒2008年至2013年发行的电影数量和平均单片票房作了对比,光线传媒参与发行的电影数量达到46部,而华谊兄弟只有33部。2011年至2013年间,华谊兄弟发行的电影平均单片票房为3亿元,而光线传媒仅为1.6亿元。从中可以看出,光线传媒注重中低成本的中小制作跑量,从中能够发现长尾效应,获得超出预期的收益;而华谊兄弟走的则是“大片路线”、“精品路线”,这一方面是冯小刚善于制作此类影片,另一方面则是公司类似于华尔街的大传媒集团的路线所致。从2008年至2013五年票房复合增长率来看,光线传媒取得了107%的复合增长率,远超华谊兄弟42%的增长率,而我国总票房的同期复合增长率大约为30%。

从华谊兄弟的大片路线可以看出,公司票房占比的波动较大。究其原因,主要是2009年、2011年没有冯小刚的大片上映,公司票房就比较惨淡。而光线传媒的票房占比波动较小,基本上呈现一路上扬的局面。公司投资发行的电影相对来说比较分散,类似于PE的模式,有效分散了风险。

假设华谊兄弟和光线传媒占我国总票房的比例稳定在13%这个水平,并且持续下去,随着我国城镇化建设加速,假设我国票价水平不变,则到2022年,我国的票房可以达到980亿人民币,对应2012年至2022年这十年复合增长率达到19%的水平,那么到2022年,华谊兄弟和光线传媒的票房有望达到188亿元的水平,我们假设基于票房的10%净利水平,则两家公司届时电影业务有望贡献18.8亿元的利润。

(执笔:蒋兴达)