人民币单边升值预期打破

⊙申银万国

随着2月中下旬开始出现的大幅贬值,人民币汇率逐渐成为市场关注的焦点,我们试图对各人民币汇率以及外汇占款的外在影响因素与相互影响因素进行梳理与分析。

■

从2012年三季度开始,人民币贬值预期得到逆转,即期汇率大幅升值,而中间价依然保持相对稳定,这使得中间价与即期汇率的差由负转正。值得注意的是,2013年5月开始美国退出QE预期提升,人民币升值动力受阻,此时央行为了稳定人民币升值预期,仍然使中间价保持升值趋势,造成了中间价与即期汇率价差的明显缩小。因此,我们认为2013年人民币仍能保持将近3%的升值幅度,9月开始新增外汇占款恢复较大规模,都与央行中间价的指引有一定相关性。因此,2014年2月中下旬的贬值,对此前市场形成的人民币稳定单边升值的预期也具有较大杀伤力,其对于挤出套利套汇的热钱也将起到比较好的效果。

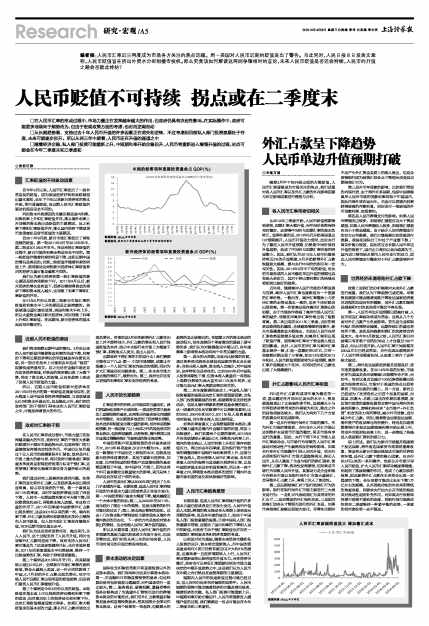

近年来,随着离岸人民币市场的不断发展与完善,离岸人民币汇率也逐渐成为一个重要的汇率价格。一般而言,离岸汇率整体上与在岸汇率的走势是基本一致的,但在个别时候会出现背离。第一次背离出现在离岸汇率推出的初期,由于市场炒作推高了离岸市场人民币汇率的溢价,导致在岸离岸汇率价格出现了短暂背离。第二次出现在2011年三季度,当时的背景是欧债危机爆发,全球避险情绪明显提升,新兴市场遭遇资金大幅流出,而此时人民币在岸汇率依然延续着升值走势,但离岸汇率则出现了贬值行情,说明离岸汇率对于资金流入流出更加敏感。此后,人民币在岸汇率与离岸汇率基本保持一致,汇差一直稳定在0左右,只在一些短暂时期出现了小背离,如2012年底至2013年初时,人民币贬值预期逆转为升值预期,离岸汇率升值幅度大于在岸,而同时的外汇占款也出现了大规模提升。

■

FDI是外汇占款构成项中最为稳定的一项,基本稳定在月均95亿美元的水平上,贸易顺差展现出了比较强的季节性,其规模大小与世界经济形势带来的外需较为相关,除此之外的其他项波动较大,我们认为有如下几个方面的因素会对其造成影响。

第一是央行在银行间外汇市场的操作。作为外汇市场的管理者,央行会介入外汇市场以达到维护本国货币币值的稳定,保证市场有序运行的意图。因此,央行干预下外汇市场人民币汇率波动会,与市场行为导致的人民币汇率波动对流动性产生截然相反的两种影响。如果央行在外汇市场操作引导人民币升值,则央行必须在银行间外汇市场大量抛售美元,购买人民币,从而人激发了企业与银行的购汇需求,使得外汇占款下降,流动性变得紧张;但如果是市场行为导致人民币升值,其驱动力是企业和银行在柜台市场以及银行间外汇市场大量结汇,会导致外汇占款上升,客观上注入了流动性。

第二是远期结售汇对于银行结售汇行为的影响。银行在银行间外汇市场主要进行三大类交易行为:一是轧平代客结售汇为其带来的外汇头寸,二是自营盘的外汇投机交易,三是因为结售汇综合头寸管理而进行的外汇交易。如果代客结售汇差额出现较大变化,尽管在当期并不会产生外汇资金实质上的流入流出,但是会使得银行因为结售汇综合头寸管理而改变其当期结售汇行为。

第三是外币存贷款的影响。比如我们常说的内保外贷,由于海外许多国家,包括中国香港离岸人民币市场的贷款利率均低于中国国内,因此内保外贷应运而生。企业可以按境内利率获得较高的存款利息,同时支付一笔较低的外币贷款利率,实现套利。

第四是人民币跨境支付的影响。如果人民币跨境支出较多,则结售汇顺差应当大于贸易顺差;如果人民币跨境收入较多,则结售汇顺差应当小于贸易顺差。由于缺少人民币跨境支付的官方公布数据,我们只能根据历史经验进行推算。我国在国际分工中处于产业链下游,厂商议价能力较差,因此在过去长期人民币单边升值的背景下,国内出口商仍以美元结算为主,国内进口商则缺乏使用人民币支付的动力,因此人民币跨境支付整体对于外汇占款影响并不大。

■

按照上面我们的分析框架对未来外汇占款进行展望,我们认为下降趋势已成定局。尽管贸易顺差可能会随着美欧日等发达国家经济复苏进程的加速而有所缓解,但外汇占款扣除贸易顺差和FDI的其他项可能会不容乐观。

第一,人民币单边升值预期已经被打破,人民币双边汇率波动将成为常态,这将从几个方面对外汇占款产生负面影响。首先是企业和银行结汇的热情将会减弱,远期净结汇的量也将有所下降。其次是热钱套利套汇的风险将会明显加大。在今年2月贬值之前,人民币汇率日内波幅只有在极个别的时间点上才会超过100个基点,而从2月底开始,人民币汇率日间波幅在200点左右已经是常态,央行也因此顺势放开了人民币浮动幅度区间,从态度上容许了这种较大波动。

第二,海外发达国家经济复苏进程良好,货币政策逐渐收紧。在2013年年底的时候,市场还在为美国是否应该缩减QE规模争论不休,而如今,每次议息会议减少100亿购债规模已经成为投资者共识,市场对于美国的焦点已经转移到了何时加息的问题上。另一方面,新西兰已经成为了次贷危机之后首个加息的国家,而英国、加拿大、北欧三国也存在着加息预期,发达货币政策的逐渐收紧将会使中国与海外的利差有所缩小,使得机构寻求“本币资产+外汇负债”组合的动力有所降低,减少外币贷款,进而减少外汇占款。同时,随着资金回流发达国家,海外资产的收益率也有所提升,特别是加息预期使得许多发达国家短端利率开始出现上行,带动外币理财收益率上行,进一步降低了热钱进入我国套汇套利的吸引力。

综上所述,我们认为新兴市场复苏程度弱于发达国家,海外发达国家货币政策将逐渐收紧,资金将从新兴市场回流发达市场的世界经济环境,是外汇占款下降的核心因素。而央行在2月以来的一系列操作,包括公开市场引导人民币贬值,扩大人民币汇率浮动幅度等措施,则起到了推波助澜的作用,造成了心跳加快的结果,因此新增外汇占款在未来将会出现一定程度的下降,全年来看可能会比去年下降1万亿左右的规模。从外部流动性的补充有所降低的角度来看,则要求央行加大公开市场的投放来对流动性起到补充作用。而如果央行依然保持着目前绝不宽松的态度,则银行间市场流动性将在二季度维持一种紧平衡的态势,一季度的相对宽松将一去不复返。