证券代码:002412 证券简称:汉森制药 公告编号:2014-009

2013年年度报告摘要

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名股东持股情况表

■

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

一、公司整体经营情况

报告期内,公司管理层围绕既定战略目标,持续强化营销管理,加大市场开发力度,适时调整营销策略,拓展终端销售市场,相较上年度新增渠道类终端7000余家,医院类终端500余家;同时,进一步强化内部管理,加强质量控制,及时推进新版GMP认证工作,截至本报告出具日,公司原厂注射剂车间及募投项目均获得GMP认证证书;稳妥推进外延式发展的步伐,合理进行资源整合,报告期内,收购了云南永孜堂制药有限公司80%股权。2013年,公司切实从医药行业和企业客观需要出发,以营销渠道管控为重点,产品质量为中心,管理为基础,资源整合为依托,认真开展各项工作,出色的完成了全年各项工作任务和管理目标。报告期内,公司主要开展工作情况如下:

(一)科研工作情况

截至本报告出具日,公司已成功获得四磨汤浓缩丸、干混悬剂、蜜丸、泡腾片、滴丸、四磨汤生物碱和指纹图谱的发明专利证书或专利授权通知。四磨汤中保品种申请已完成6个月长期和加速稳定性试验考察。缩泉胶囊中保品种已完成3个月稳定性考察,预计2014年6-7月向国家食品药品监督管理局受理中心递交申报材料;蓝红胶囊目前处于中试阶段,秦香止泻片正处于临床批件审评阶段。

(二)营销管理情况

报告期内公司营销模式继续锤炼。2013年,在权衡利弊后,公司全资子公司汉森医药正式启动了营销模式转型和规范工作,汉森医药销售的银杏叶胶囊、愈伤灵胶囊、消癌平胶囊全部实现了转公司销售。随着新收购的永孜堂的加入,公司营销中心整体框架已经调整完成,专门设立四磨汤销售事业部、缩泉销售事业部和永孜堂销售事业部,在此基础上的整体营销模式转型与资源整合工作运转良好。

公司核心产品四磨汤全年销售收入4亿元,比上年同期增长18.37%,缩泉胶囊全年销售收入6054.08万元,比上年同期增长20.35%,银杏叶胶囊全年销售收入5410.16万元,比上年同期增长20.32%。

(三)质量管理情况

报告期内,各生产系统顺利完成全年生产任务,公司产品送检和社会抽检合格率均达到100%。原厂大小容量注射剂车间成功通过新版GMP认证,获得《药品GMP证书》。募投项目已经完成试生产,接受了GMP认证小组的现场检查。截至本报告出具日,募投项目已成功通过新版GMP认证,获得《药品GMP证书》。

(四)对外投资情况

2013年11月,公司以超募资金2.82亿元成功收购云南永孜堂制药有限公司80%股权,永孜堂拥有30个品种,包括6个全国独家品种,2个原研品种,2个质量标准最新品种。天麻醒脑胶囊、八味肉桂胶囊、利胆止痛胶囊、白蒌咳痰喘胶囊、胃肠灵胶囊、参七心疏胶囊、百贝益肺胶囊、通舒口爽胶囊为国家发明专利产品,具有自主知识产权。永孜堂产品资源的加入,进一步丰富了公司的产品线。一方面让公司在消化系统、心脑血管领域获得更多的产品支撑,另一方面给公司提供了一个新的发展平台,立足昭通道地中药材资源,发展以天麻醒脑为主的天然植物药品及保健品等生物产业。

二、主营业务情况

(一)收入

单位:元

■

(二)成本

单位:元

■

(三)费用

管理费用2013年度比2012年度增加2699.81万元,增长76.50%,主要原因是本期研发投入费用增加1313.18万元,因本期非同一控制下合并云南永孜堂制药有限公司增加收购费用620.84万元,募投项目绿化费用增加197.67万元,另随着收入的增长,管理费用其他项目也相应增长。

所得税费用2013年度比2012年度增加496.01万元,增长33.44%,主要原因是本期利润总额增加导致所得税费用增加。

(四)主营业务构成

单位:元

■

三、资产、负债状况分析

(一)资产项目重大变动情况

单位:元

■

(二)负债项目重大变动情况

单位:元

■

四、公司未来发展展望

(一)行业竞争格局和发展趋势

1.宏观经济增长趋缓,但医药行业将继续增长,医改政策将进一步深化。

医药行业关系国计民生,无论在哪个时代、哪个国家、哪种社会制度下,医药行业均被视为优先发展的行业,具有重要的战略意义。受全球经济等多方面因素的影响,我国国民经济增长速度可能继续放缓,但由于人口老龄化、疾病普遍化、民众收入水平提高和国家医改政策等刚性因素的推动,我国医药行业仍将保持18%左右的增长速度,未来五年内,中药行业将维持20%的年增长率。同时,新医改以及招标采购、价格管制等行业性政策取向明确,政策相对稳定,将给企业提供一个可以持续发展的机遇期。

2.药品安全问题凸显,企业经营风险防范越来越重要。

食品药品安全已经成为媒体和监管部门高度关注的敏感话题。当前出现的药品安全风险,一方面由于药品监管体制改革滞后,另一方面由于企业风险防范意识不强。可以肯定的是,国家将进一步加强药品监管的力度,特别是新版药品GMP、GSP的强制实施,对企业发展具有双向性的影响。

3.创新是企业打造核心竞争力的关键。

医药行业属于典型的创新导向型行业,新药研发是医药企业核心竞争力的主要体现。由于我国医药行业整体缺乏新药创新能力,各企业之间竞争集中在同类产品的成本、营销力度、质量等方面。在国内医药行业中,排名前二十位的医药企业绝大多数为跨国药企,只有为数不多的国内药企名列其中。未来10年是中国新药研发的黄金时期,随着国家重大新药创制专项成果的逐步出现,十年后,中国医药行业的创新水准将迎来一个质的飞跃,届时,创制为主的行业格局有望初步形成。《医药工业“十二五”发展规划》明确指出,“十二五”期间要建立健全以企业为主体的技术创新体系,获得新药证书的原创药物要达到30个以上,开发通用名药物新品种30个以上,完成医药大品种改造升级200个以上。

(二)公司发展战略及2014年经营目标

2014年公司的经营目标是:实现营业收入同比增长50%以上,净利润增长25%以上。

2014年的工作思路是:创新聚力,持续成长。创新意识、创新增长模式、创新管理,聚产品和资本之力,聚母子公司之力,在保持公司主导产品持续增长的同时拓展新的增长点,规范运作,有效规避风险,从而确保公司持续健康快速成长。

2014年的主要保证措施是:

一、强化创新意识,培育新的拳头产品

通过五到十年左右的时间,再造两个以上明星级产品,实现多个主导产品与四磨汤比翼齐飞的市场目标,并在产品创新、营销模式、管理模式等方面全面提升,形成新的核心竞争力。

二、加大科技创新力度,积蓄企业发展后劲。

收购永孜堂后,首先要做好企业发展定位和产品规划,合理利用现有产品资源,对在研产品和下一步计划研发产品进行筛选。加大科研投入,统筹建立企业内外结合的科研合作网络和专家体系。

三、加大营销创新力度,配合公司快速发展趋势

收购永孜堂制药后,公司设立了营销中心,下设四磨汤、缩泉、永孜堂三个销售事业部,四磨汤事业部重点是继续锤炼现有营销模式,提升四磨汤的销量,下大力气解决产品卖点提炼、产品流向管理、市场代表作用发挥、文员作用发挥等关键性细节问题。

缩泉事业部重点是尽快完成营销模式转型,实现规范操作,加快培育缩泉胶囊市场。

永孜堂事业部重点是参照汉森制药营销模式做好营销模式的转型,平稳过渡,逐步规范操作,并加快形成“深耕云南,布局全国”的市场格局。

(三)未来发展面临的风险因素

(1)政策性降价及市场格局变化风险

国家发改委针对医保目录的价格调整,行业性降价政策陆续推出,终端产品价格的波动,给公司业绩的增长带来不确定性。同时,国家基本药物目录调整以及药品招标政策的变化,导致市场竞争格局的不确定性。

(2)原材料价格波动风险

前两年中药材涨价给部分中药制药企业造成的冲击仍历历在目,公司主导产品原材料相对单一,届时将同样面临着价格不确定性带来的风险。

(3)综合管理成本上升的风险

公司面临固定资产折旧增加、财务成本、人力成本等综合管理成本上升诸多因素制约,公司运营成本上涨压力较大,将会对公司的利润带来一定的影响。

(4)公司快速发展导致的管理风险

随着公司规模的不断扩大,对技术研发、销售能力均是考验,公司能否引进和培养一大批支撑公司发展的人才,将成为公司未来发展的制约因素,公司面临人力资源体制建设和完善方面的风险。同时,公司的管理日趋多元,管理复杂程度加大,公司现有的管理资源、架构将面临新的挑战,如果公司的管理体系不能适应公司快速发展带来的变化,将会对公司的经营效率造成不利影响。

(5)投资规模与投资回报不匹配的风险

随着募投项目投资额度的完成以及对符合新版GMP生产线的必要扩产、技改项目的投入,公司整体投资规模与模拟投资回报可能由于市场环境、价格等因素的变化,造成投资回报年限延长的风险。

针对上述可能存在的风险,公司将积极关注并及时根据具体情况进行适当调整,有效应对,力争2014年经营目标及计划如期顺利实现。

五、与上年度财务报告相比,合并报表范围发生变化的情况说明

本期合并财务报表范围增加了云南永孜堂制药有限公司。云南永孜堂制药有限公司系通过非同一控制下企业合并取得的控股子公司。2013年11月15日股东大会通过本公司与朱明浩、郑金丹、王娅琴、张如法签订的《关于云南永孜堂制药有限公司之股权转让协议书》,并于2013年11月18日支付了股权收购价款282,000,000.00元,2013年11月26日本公司委派了相应经营管理人员,并于11月27日完成了工商变更登记手续。故云南永孜堂制药有限公司于2013年12月纳入本公司合并范围。

湖南汉森制药股份有限公司

法定代表人:刘令安

2014年4月14日

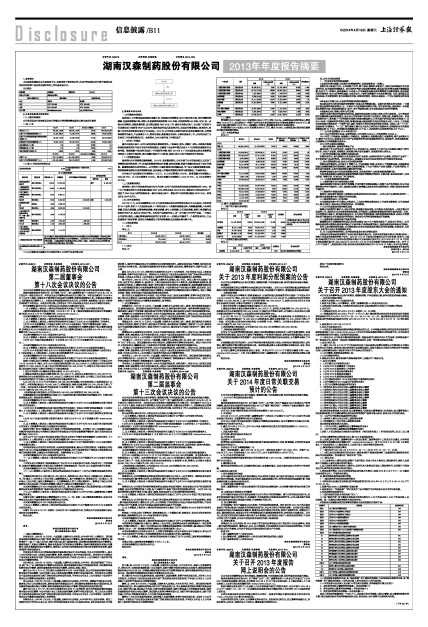

| 股票简称 | 汉森制药 | 股票代码 | 002412 | |

| 股票上市交易所 | 深圳证券交易所 | |||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 | ||

| 姓名 | 刘厚尧 | 杨丽霞 | ||

| 电话 | 0737-6351486 | 0737-6351486 | ||

| 传真 | 0737-6351067 | 0737-6351067 | ||

| 电子信箱 | office@hansenzy.com | ada_0320@163.com | ||

| 2013年 | 2012年 | 本年比上年增减(%) | 2011年 | |

| 营业收入(元) | 584,932,130.96 | 489,461,123.57 | 19.51% | 400,786,021.88 |

| 归属于上市公司股东的净利润(元) | 110,832,646.34 | 81,459,377.72 | 36.06% | 58,827,036.28 |

| 归属于上市公司股东的扣除非经常性损益的净利润(元) | 108,937,176.36 | 79,406,703.08 | 37.19% | 58,018,064.28 |

| 经营活动产生的现金流量净额(元) | 76,091,512.04 | 100,226,720.71 | -24.08% | 53,840,759.18 |

| 基本每股收益(元/股) | 0.75 | 0.55 | 36.36% | 0.4 |

| 稀释每股收益(元/股) | 0.75 | 0.55 | 36.36% | 0.4 |

| 加权平均净资产收益率(%) | 10.86% | 8.81% | 2.05% | 6.65% |

| 2013年末 | 2012年末 | 本年末比上年末增减(%) | 2011年末 | |

| 总资产(元) | 1,322,116,853.84 | 1,041,870,469.37 | 26.9% | 938,596,251.72 |

| 归属于上市公司股东的净资产(元) | 1,075,942,599.04 | 965,109,952.70 | 11.48% | 883,650,574.98 |

| 报告期末股东总数 | 6,788 | 年度报告披露日前第5个交易日末股东总数 | 5,731 | |||

| 前10名股东持股情况 | ||||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股数量 | 持有有限售条件的股份数量 | 质押或冻结情况 | |

| 股份状态 | 数量 | |||||

| 海南汉森投资有限公司 | 境内非国有法人 | 52.03% | 77,000,000 | 质押 | 51,580,000 | |

| 上海复星医药产业发展有限公司 | 境内非国有法人 | 14.45% | 21,386,805 | |||

| 中国工商银行-诺安股票证券投资基金 | 境内非国有法人 | 2.61% | 3,862,211 | |||

| 陈水清 | 境内自然人 | 2.23% | 3,300,000 | 3,300,000 | 冻结 | 3,300,000 |

| 科威特政府投资局 | 境外法人 | 1.94% | 2,868,275 | |||

| 刘正清 | 境内自然人 | 1.89% | 2,800,000 | 2,475,000 | ||

| 中国平安财产保险股份有限公司-传统-普通保险产品 | 境内非国有法人 | 1.88% | 2,779,078 | |||

| 刘厚尧 | 境内自然人 | 1.15% | 1,700,000 | 1,650,000 | ||

| 何三星 | 境内自然人 | 1.11% | 1,650,000 | 1,650,000 | ||

| 中国工商银行-中银中国精选混合型开放式证券投资基金 | 境内非国有法人 | 0.75% | 1,114,074 | |||

| 上述股东关联关系或一致行动的说明 | 1.前10名股东中,海南汉森投资有限公司持有本公司52.03%的股份,为本公司的控股股东。刘令安先生持有海南汉森投资有限公司68%的股权,为本公司实际控制人。2.刘正清先生与何三星先生均在海南汉森投资有限公司担任董事。3.上海复星医药产业发展有限公司为本公司第二大股东。4.刘厚尧先生担任本公司董事会秘书。5.其他股东未知其关联关系或一致行动情况。 | |||||

| 参与融资融券业务股东情况说明(如有) | 无 | |||||

| 项 目 | 2013年度 | 2012年度 | 同比增减 |

| 主营业务收入 | 584,661,687.12 | 489,281,816.03 | 19.49% |

| 其他业务收入 | 270,443.84 | 179,307.54 | 50.83% |

| 合 计 | 584,932,130.96 | 489,461,123.57 | 19.51% |

| 产品分类 | 项目 | 2013年 | 2012年 | 同比增减(%) | |||||

| 金额 | 占营业成本比重(%) | 金额 | 占营业成本比重(%) | ||||||

| 十支装四磨汤口服液 | 主营业务成本 | 28,538,081.31 | 18.8% | 24,722,706.76 | 20.16% | -1.36% | |||

| 八支装四磨汤口服液 | 主营业务成本 | 43,751,217.06 | 28.83% | 36,267,169.14 | 29.58% | -0.75% | |||

| 六支装四磨汤口服液 | 主营业务成本 | 1,150,460.60 | 0.76% | 1,276,677.57 | 1.04% | -0.28% | |||

| 愈伤灵胶囊 | 主营业务成本 | 8,559,041.66 | 5.64% | 6,434,580.67 | 5.25% | 0.39% | |||

| 银杏叶胶囊 | 主营业务成本 | 18,311,407.96 | 12.07% | 13,454,026.35 | 10.97% | 1.1% | |||

| 缩泉胶囊 | 主营业务成本 | 10,301,058.97 | 6.79% | 8,151,046.89 | 6.65% | 0.14% | |||

| 其他 | |||||||||

| 其中:固体口服制剂 | 主营业务成本 | 19,393,450.00 | 12.78% | 11,214,561.83 | 9.15% | 3.63% | |||

| 液体口服制剂 | 主营业务成本 | 3,028,336.75 | 2% | 2,429,074.37 | 1.98% | 0.02% | |||

| 注射剂 | 主营业务成本 | 18,545,201.72 | 12.22% | 18,631,455.70 | 15.19% | -2.97% | |||

| 营业收入 | 营业成本 | 毛利率 | 营业收入比上年同期增减 | 营业成本比上年同期增减 | 毛利率比上年同期增减 | |

| 分行业 | ||||||

| 医药工业 | 584,661,687.12 | 151,578,256.03 | 74.07% | 19.49% | 23.66% | -0.88% |

| 分产品 | ||||||

| 十支装四磨汤口服液 | 154,838,965.11 | 28,538,081.31 | 81.57% | 15.42% | 15.43% | 0% |

| 八支装四磨汤口服液 | 237,035,843.77 | 43,751,217.06 | 81.54% | 21.41% | 20.64% | 0.12% |

| 六支装四磨汤口服液 | 6,052,688.34 | 1,150,460.60 | 80.99% | -10.57% | -9.89% | -0.15% |

| 愈伤灵胶囊 | 16,203,296.55 | 8,559,041.66 | 47.18% | -6.36% | 33.02% | -15.64% |

| 银杏叶胶囊 | 54,101,567.46 | 18,311,407.96 | 66.15% | 20.32% | 36.1% | -3.93% |

| 缩泉胶囊 | 60,540,804.38 | 10,301,058.97 | 82.98% | 20.35% | 26.38% | -0.82% |

| 其他 | ||||||

| 其中:固体口服制剂 | 32,121,975.56 | 19,393,450.00 | 39.63% | 76.49% | 72.93% | 1.25% |

| 液体口服制剂 | 2,985,713.82 | 3,028,336.75 | -1.43% | 18.42% | 24.67% | -5.09% |

| 注射剂 | 20,780,832.13 | 18,545,201.72 | 10.76% | 4.82% | -0.46% | 4.74% |

| 分地区 | ||||||

| 华东区 | 132,353,752.25 | 34,367,707.78 | 74.03% | 15.35% | 18.23% | -0.64% |

| 中南区 | 283,856,437.36 | 74,073,904.30 | 73.9% | 29.29% | 31.24% | -0.39% |

| 华北区 | 75,514,725.72 | 17,538,097.33 | 76.78% | -3.74% | 9.52% | -2.81% |

| 西南区 | 52,329,797.59 | 13,993,257.29 | 73.26% | 29.1% | 36.55% | -1.46% |

| 东北区 | 12,130,153.72 | 4,880,586.94 | 59.76% | 6.41% | 3.09% | 1.29% |

| 西北区 | 28,476,820.48 | 6,724,702.39 | 76.39% | 15.73% | 10.66% | 1.09% |

| 2013年末 | 2012年末 | 比重增减 | 重大变动说明 | |||

| 金额 | 占总资产 比例 | 金额 | 占总资产 比例 | |||

| 货币资金 | 341,527,809.74 | 25.83% | 638,850,446.55 | 61.32% | -35.49% | 主要原因是报告期内公司以现金2.82亿元收购云南永孜堂制药有限公司所致。 |

| 应收账款 | 85,221,113.95 | 6.45% | 78,504,452.71 | 7.53% | -1.08% | |

| 存货 | 87,767,719.44 | 6.64% | 32,250,001.75 | 3.1% | 3.54% | |

| 固定资产 | 380,689,111.39 | 28.79% | 53,196,226.71 | 5.11% | 23.68% | |

| 在建工程 | 32,533,946.91 | 2.46% | 121,230,497.36 | 11.64% | -9.18% | |

| 2013年 | 2012年 | 比重增减 | 重大变动说明 | |||

| 金额 | 占总资产比例 | 金额 | 占总资产比例 | |||

| 长期借款 | 40,000,000.00 | 3.03% | 3.03% | 系云南永孜堂制药有限公司借款。 | ||