|

并购标的频曝“利好”

京山轻机缘何噤声

⊙记者 高山 ○编辑 吴正懿

因收购三协精密沾边机器人概念的京山轻机近日股价暴涨。令人生疑的是,标的公司2012年才切入热门的自动化领域,在“唯一客户”德赛电池的支持下,业绩取得爆发式增长。此外,处于静默期的标的资产方还接连曝出“好消息”,上市公司也在停牌前股价异动,其助推股价的意图相当明显。

高估值的奥秘

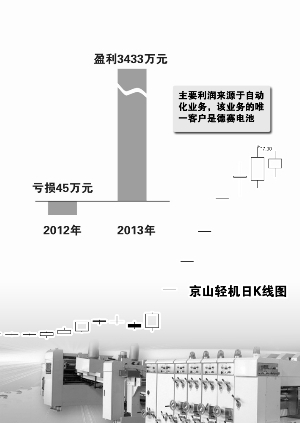

6月30日,京山轻机发布预案,拟通过发行股份和现金相结合的方式购买惠州市三协精密有限公司100%股权,交易价4.50亿元,以三协精密截至2013年末的账面价值计算,收购溢价率达到844.86%,以其2013年净利润3433.32万元计算,收购市盈率达13倍。即便以交易对方承诺的2014年净利润4200万元计算,市盈率也超过10倍。

支撑三协精密如此高溢价的是“自动化”概念。这家原本主营精密零部件制造的代工企业,2012年亏损45万元,却在1年之后完成了惊人的蜕变。其转折点就是在2012年进入自动化行业,2013年向德赛电池提供多条手机电池自动化生产线设备,实现销售额1.1亿元,占公司当年营业总收入的54.2%。据披露,德赛电池是公司2013年自动化业务板块的唯一客户。

双方的合作关系非常微妙。预案显示,2012年,三协精密与德赛电池签署项目合作协议,双方合作开发电子产品电池自动化生产线设备,同时约定:未经德赛电池同意,限制期内三协精密不得与德赛电池的核心客户群开展电池封装相关业务合作,限制期为双方设备合作期间及全部设备业务项目结束后2年内。据此,三协精密的电池自动化生产线设备仅能供给一家客户。

和德赛电池的亲密合作,给三协精密带来了丰厚的利润。财务数据显示,三协精密2012年亏损45万元,2013年度竟盈利3433万元,主要利润来源正是自动化业务。预案透露,其自动化业务去年的销售毛利占公司销售总毛利的近七成。与此同时,截至2013年底,三协精密6629万元的应收账款中,德赛电池的5052万元占据了约76%。

预案并无披露三协精密转型自动化业务的技术来源。但公开信息可看出双方的渊源:一篇关于三协精密实际控制人王伟的专访文章透露,王伟此前曾长期在德赛集团工作并获重用,德赛集团正是德赛电池的实际控制人。

另值得注意的是,预案还透露,今年6月,三协精密与新明珠陶瓷签署了《合作开发瓷砖对位切割自动化设备框架协议》,由三协精密为新明珠陶瓷开发瓷砖对位切割自动化设备。据查,京山轻机今年4月底停牌,6月30日披露重组预案,该合作框架协议正是在收购谈判期间签订。

一个客户加上一份框架协议,最终使得三协精密获得了8.5倍的超高溢价,以市净率水平看,在所有自动化行业的上市公司中,名不见经传的三协精密居然是最高的。

标的公司异常“高调”

另一怪相是,就在双方谈判期间,三协精密还有重大业务突破,但意外地并未出现在收购报告书中。

6月28日,三协精密在其官网上发布新闻称,“三协精密直接为某手机巨头设计生产的信号线自动装备单元一号机日前正式出货,本设备含有四个带机器视觉控制的机器人单元,单台单班可代替4个工人。”奇怪的是,查看本次收购报告书,找不到关于为手机厂商设计生产信号线自动装备的任何信息。

仅仅两天后,京山轻机便发布了收购预案,该新闻发布的时点颇为应景。

“对收购标的来说,券商会有静默期的要求,绝对不能随意发布信息,特别是重大信息。”一位券商投行人士对记者表示,但对于具体某条信息的披露是否涉嫌违规,则需要监管部门的认定。记者注意到,已有投资者对此表达不满,通过互动易指责京山轻机的收购报告书信息披露不完整。

7月2日,南方日报惠州版刊登文章称,近日,惠州仲恺高新区德国经济技术交流中心揭牌启用,从事自动化装备生产的三协精密公司,在推介会上与一家从事汽车配件自动化生产线的德国企业就技术引进达成了初步协议。该消息被贴到多个网络股吧,但在京山轻机7月3日发布的股价异常波动的公告中,对此却完全没有提及。

三协精密为何如此高调?京山轻机的股价表现作了部分解释。公布收购预案后,公司连续四天涨停,累积涨幅已达63%。而在停牌前一周时间,京山轻机的股票交易明显活跃。统计显示,今年1月1日至4月11日,公司股价持续在3.8元附近震荡,日均成交金额约900万元,但4月11日至4月22日的7个交易日,其日均成交金额超过3400万元,停牌前一天4月22日的单日涨幅更是超过5%,异动明显。

近日的龙虎榜信息显示,在7月2日即公司复牌后第三个涨停板时,有来自湖北十堰的两个营业部在卖出榜席位现身。京山轻机注册于湖北荆门市。