|

⊙记者 浦泓毅 ○编辑 剑鸣

对于在某中型券商资管从事市场营销工作的杨先生来说,今年上半年的工作颇为轻松。他所在的公司没有新发行主动管理型产品的计划,因此市场营销工作的强度也大大降低。

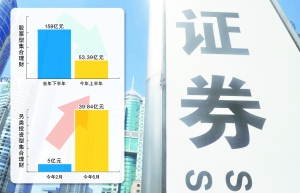

杨先生的情况并非个案。今年以来,主动管理型券商集合理财,尤其是股票型集合理财产品的发行规模明显缩水。WIND资讯统计数据显示,今年上半年共发行89只股票型集合理财产品,首发募资59.39亿元。而在去年下半年,则有149只股票型集合理财发行,首发募资159亿元。今年7月,整个市场甚至没有新发一只股票型集合理财产品。

与此同时,另类投资型集合理财的发行规模和占比则在今年上半年呈明显上升的态势。今年2月,全市场新发另类投资型集合理财募资仅5亿元,次月便实现140%的增长,达到12亿元,此后环比连续增长,在今年6月达到发行产品61只、首发募资39.84亿元水平,成为各类型集合理财中发行量最大的一类。

权益类集合理财内外交困

另类投资型集合理财的另类之处,就在于其投资标的与股票型、债券型、货币型等传统集合理财不同,主要投资于各类非标资产。由于其能够为投资者提供相对较高且接近于固定收益产品的回报,因此在股市人气不旺的市场背景下颇受欢迎。

业内人士指出,券商主动投资型集合理财的淡出,可以说是资管产品公私募分类管理制度逐渐完善的必然结果,而另类投资产品则是券商在这个过程中探索出的自救途径。

2013年6月,随着新基金法正式施行,证券公司投资者超过200人的集合资产管理计划将被定性为公募基金。过去进场门槛10万起,客户人数不受限制的大集合随即停发。进场门槛100万起的小集合成为券商资管在获得公募牌照前唯一的产品形式。这一变化在之后的一年时间内被证明对整个券商资管的转型起了重要作用。

“大集合的发行之前很大程度上是通过银行渠道开展。对于10万级别的客户,银行也愿意推荐主动管理型的产品。”沪上某大型券商一位资管营销人员告诉记者,“对于100万级别的客户,银行推荐权益类的产品就非常谨慎了。所以从去年6月开始,权益类产品就很难从银行渠道发行。”

同时,过去一年间低迷的市场环境也使投资者对主动管理型产品兴趣不大。南方某上市券商一位陈姓资管人士告诉记者,其所在公司有一位高净值客户,他购买的权益类产品在经历了较长时间亏损后终于扭亏为盈,便马上选择了赎回。

“权益类集合理财扭亏即遭大规模赎回的现象一直很常见。被几年熊市折磨之后,客户对市场的信心确实比较薄弱。”这位资管人士表示,“在与高净值客户的沟通中,我感到他们更青睐稳定可预期的资金回报率。”

另类投资叫板银行理财

在这样的内外部因素夹击之下,原本就势弱的券商资管难以与各种类固定收益的银行理财产品相抗衡。而另类投资型集合理财则首次使券商资管能够拿出比银行理财更具吸引力的产品。

“同样是类固定收益,银行理财产品的收益率随着市场资金价格浮动,一般不会超过6%。而投资股权质押、两融收益权的另类投资型集合理财则可以把收益率做到7%,券商依然可以有1%以上的盈利空间。这种创新很大程度上是在权益类产品前景越来越渺茫的压力下逼出来的。”前述资管人士这样表示。

在多位券商资管人士看来,如果不能向中低净值客户募资,主动管理型产品的退潮很难扭转。但对于申请公募牌照,券商资管的态度又有所保留。目前,除东方证券资管外,国泰君安、海通证券等一线券商资管都未获得公募牌照。其进度一方面受到母公司控股其他基金公司的限制,另一方面,券商对于是否加入公募战团也没有拿定主意。

与公募业务“先投入再产出”不同,券商资管向另类投资转型却可以起到立竿见影的效果。一方面,开展另类投资的核心能力在于风险控制,券商向这一业务形态转型,只是将原本专注于内部服务的风险控制能力分出部分提供给客户,并获得相应的对价,不需要新增投研产能。另一方面,另类投资也打通了券商资管作为募资窗口与券商其他资金消耗部门之间的价值输送链条,能够发挥更强的整合效应。

风险控制受到监管层重视

值得关注的是,监管层已经注意到券商资管广泛开展另类投资的风险问题。日前监管层向券商下发了《证券期货经营机构私募资产管理办法》(征求意见稿),拟规定券商必须设立资管子公司才能发起专项资管计划投资非标资产。

“监管层的这项规定应该说走在了市场发展的前面。”国内排名前列的一家券商资管高管表示,“尽管目前券商资管,尤其是集合理财投资的非标资产还没有出现重大风险事件的案例,但打破刚性兑付正成为越来越普遍的事件,谁也不能保证现在看起来很安全的非标资产何时会出现一只黑天鹅。要求设立子公司从事非标资产投资,则可以把风险控制在一定范围内,避免向母公司甚至整个证券系统无限制地传导”。