| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

——基于行业潜能的中国上市公司评价(2014)

表1 列入本次评价范围的上市公司数量统计

| 股票市场 | 公司数量 |

| A股 | 2285 |

| B股 | 20 |

| A+B | 84 |

| A+H | 82 |

| A+B+H | 1 |

| 合计 | 2472 |

表2 2013年度与2012年度行业潜能排名对比

| 行业代码 | 行业名称 | 排名-2013 | 排名-2012 |

| C42 | 废弃资源综合利用业 | 1 | 2 |

| L | 租赁和商务服务业 | 2 | 1 |

| C41 | 其他制造业 | 3 | 3 |

| Q | 卫生和社会工作 | 4 | 7 |

| C28 | 化学纤维制造业 | 5 | 5 |

| C40 | 仪器仪表制造业 | 6 | 9 |

| C19 | 皮革、毛皮、羽毛及其制品和制鞋业 | 7 | 10 |

| R | 文化、体育和娱乐业 | 8 | 8 |

| M | 科学研究和技术服务业 | 9 | 4 |

| C24 | 文教、工美、体育和娱乐用品制造业 | 10 | 6 |

| C13 | 农副食品加工业 | 11 | 14 |

| K | 房地产业 | 12 | 31 |

| C26 | 化学原料和化学制品制造业 | 13 | 22 |

| C14 | 食品制造业 | 14 | 24 |

| F | 批发和零售业 | 15 | 19 |

| I | 信息传输、软件和信息技术服务业 | 16 | 39 |

| N | 水利、环境和公共设施管理业 | 17 | 18 |

| C21 | 家具制造业 | 18 | 13 |

| C23 | 印刷和记录媒介复制业 | 19 | 40 |

| C27 | 医药制造业 | 20 | 35 |

| A | 农、林、牧、渔业 | 21 | 15 |

| C30 | 非金属矿物制品业 | 22 | 30 |

| C32 | 有色金属冶炼和压延加工业 | 23 | 17 |

| C15 | 酒、饮料和精制茶制造业 | 24 | 28 |

| J | 金融业 | 25 | 29 |

| C18 | 纺织服装、服饰业 | 26 | 11 |

| C37 | 铁路、船舶、航空航天和其他运输设备制造业 | 27 | 33 |

| C38 | 电气机械和器材制造业 | 28 | 21 |

| C29 | 橡胶和塑料制品业 | 29 | 27 |

| B | 采矿业 | 30 | 26 |

| C33 | 金属制品业 | 31 | 12 |

| C25 | 石油加工、炼焦和核燃料加工业 | 32 | 20 |

| E | 建筑业 | 33 | 32 |

| D | 电力、热力、燃气及水生产和供应业 | 34 | 36 |

| C39 | 计算机、通信和其他电子设备制造业 | 35 | 25 |

| C36 | 汽车制造业 | 36 | 16 |

| C17 | 纺织业 | 37 | 37 |

| C35 | 专用设备制造业 | 38 | 23 |

| G | 交通运输、仓储和邮政业 | 39 | 34 |

| C20 | 木材加工和木、竹、藤、棕、草制品业 | 40 | 43 |

| H | 住宿和餐饮业 | 41 | 38 |

| C34 | 通用设备制造业 | 42 | 42 |

| C22 | 造纸和纸制品业 | 43 | 41 |

| S | 综合 | 44 | 46 |

| C31 | 黑色金属冶炼和压延加工业 | 45 | 44 |

| P | 教育 | 46 | 45 |

⊙北京交通大学中国企业兼并重组研究中心

北京交通大学中国企业兼并重组研究中心立足于战略投资者的视角,自2010年推出基于行业潜能的上市公司评价方法以来,已连续推出2011、2012和2013年对所有上市公司的综合评价报告,本次继续根据上市公司2013年的年报对其进行评价,评价结果报告如下。

基于行业潜能的

中国上市公司评价(2014)的基本情况

1.评价对象与评价期间

本次评价期间为2013年1月1日至2013年12月31日,即2013年度的企业评价。评价的对象为中国A、B股所有上市公司,其中包含A+H股、A+B股和A+B+H股的上市公司,仅在海外市场上市的公司暂不评价。此外,对于暂停上市的公司,由于其存在较大的退市风险,且该类公司目前多处于破产重整、重大资产重组状态,不开展正常的经营活动,因此将该类公司剔除不做评价。

截止到2013年12月31日,在深圳证券交易所和上海证券交易所上市的公司共有2489家。在评价过程中我们剔除了在2013年12月31日仍处于暂停上市的5家公司和期末每股净资产小于等于0.01的9家公司,同时剔除了3家未能如期出年报的公司。因此,本次列入评价范围的上市公司共有2472家,具体分布见表1。本次评价的原始数据主要来自CSMAR数据库和同花顺金融数据终端,此外,部分数据来自大智慧行情交易系统,还有一些公司数据来源于各种网站。

2.行业划分标准的变化

根据中国证监会2012年10月26日发布的证监会公告[2012]31号:为规范上市公司行业分类工作,根据《中华人民共和国统计法》、《证券期货市场统计管理办法》、《国民经济行业分类》等法律法规和相关规定,制定《上市公司行业分类指引》(以下简称《指引》) ,本《指引》自公布之日起施行。2001年中国证监会公布的《上市公司行业分类指引》同时废止。本次的行业分类指引对上市公司的行业分类更具体,共分为19个门类、90个大类。

因而,本中心前三年所推出的行业潜能指标是将行业划分为22个(其中,制造业按照大类分别统计,其他直接按照门类统计),而本次推出的行业潜能则重新按照证监会新的行业分类指引划分为46个(依然对制造业按照大类统计)。为了对比公司前后两年的变化,相应调整了2013年评价的行业潜能。

3.评价指标的拓展

北京交通大学中国企业兼并重组研究中心前期对上市公司的评价主要有:行业潜能评价、企业位能评价、企业效能评价、企业经营能力评价、企业综合评价等五个方面,这样,在对所有上市公司进行综合评价的基础上,还可以进一步分析其根源,到底是由于企业自身经营的问题,还是受所处行业的影响等。

为了便于投资者初步分析各上市公司的投资价值,上市公司评价(2014)在原有评价指标的基础上,增加了一个投资价值评价,其公式为:

企业投资价值=行业潜能×企业位能×【(企业标准化后本年ROE/企业所属行业标准化后平均ROE)/(企业本年市净率/企业所属行业平均市净率)】

该评价是对所有的上市公司投资价值的评价,计算时考虑了行业潜能及企业本身在行业中位能对企业投资价值的影响,并对所有列入评价范围内的上市公司进行排名。该评价结果体现的是公司投资价值受企业ROE、市净率、行业潜能及企业位能的影响情况。

中国上市公司评价(2014)结果分布图

针对2013年度年报的情况,对所有上市公司进行评价的结果见图1到图6,可以看出:

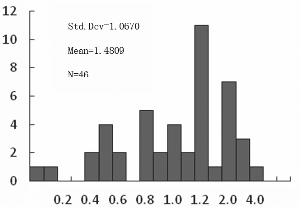

1. 2013年度46个行业的行业潜能均值为1.4809,标准差为1.0670。行业差异较为明显,其中有11个行业的行业潜能集中在1.2到1.6之间;

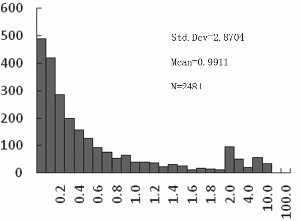

2. 企业位能指标差距较大,其均值为0.9911,但标准差达到了2.8704,分布比较分散,跨度较大。具体看其分布情况,发现其中绝大多数公司的位能都小于1,甚至有将近500家公司的位能低于0.1,说明我国少数上市公司规模极大,而多数公司的规模很小;

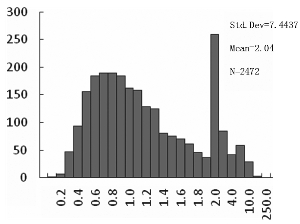

3. 企业效能指标分布是比较均匀的,但由于少数公司的效能达到100及200以上,使得均值偏离1而达到了2.04,标准差达到了7.4437。这使得在针对2013年度年报的评价中,部分公司会由于其效能指标而使得最后的排名大幅度提高。具体分布情况如下:上市公司的效能基本呈正态分布,多数公司的效能集中在1附近,多于一半公司的效能指标大于1;

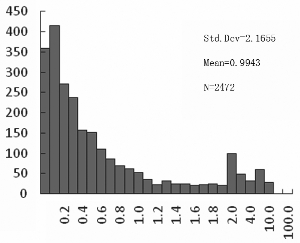

4. 企业经营评价的均值为0.9943,标准差为2.1655。但从分布图可以明显看出:绝大多数公司的经营评价低于1,尤其结果在0.2以内的比例最高。说明我国目前上市公司中,经营差的公司较为普遍,而由各图特征可以看出,这又多是由于公司的规模过小导致的。少数自身经营特别好的公司拉开了其与多数公司的差距。而偏离1较大的公司大量存在,也决定了企业的经营评价将成为上市公司综合排名的重要影响因素;

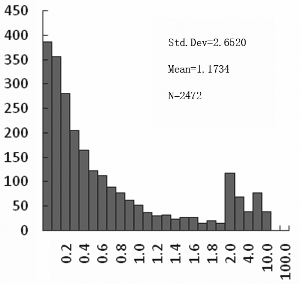

5. 企业综合评价的均值为1.1734,标准差为2.6520。看其分布图,发现与企业经营评价的分布图非常接近,这主要是由于2013年度行业潜能差距不大,而企业经营评价结果偏离较大决定的;

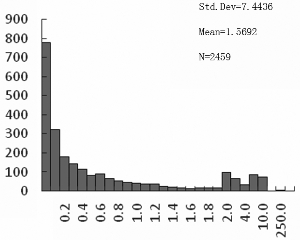

6. 企业投资价值评价均值为1.5692,标准差为7.4436,分布分散,跨度较大。有1800多家公司小于1,这部分公司的投资价值小。而大于1的公司数相对较少,这也有利于投资者逐一分析这些公司,并选择值得投资的公司。

具体评价结果

1.行业潜能评价结果

行业潜能是对企业所处行业的整体发展状况进行评价。由于每个企业的发展都将受到行业的推动或制约,因而对企业的评价无法脱离行业的发展。2013年度行业潜能评价结果及2012与2013年评价结果进行的对比,如表2所示。

根据我们具体的评价结果,2013年度的行业潜能具有以下特征:

1. 2013年度行业潜能处于第一位的是废弃资源综合利用业,远高于其他行业的行业潜能指标。位于第二位和第三位的分别是租赁和商务服务业和其他制造业。排名最后两位(第四十五、第四十六)的则分别为黑色金属冶炼和压延加工业、教育。由于排名第一和排名最后的两个行业分别都只有一家公司,因此其行业潜能指标与邻近行业差距较大,除上述行业之外,排名第三至排名第七的行业之间的行业潜能指标差距相差较大,均高于0.1;其余排名第八至排名第四十四的行业之间的行业潜能指标差距较小,除个别外,均小于0.1。

2.与2012年相比,2013年行业潜能评价结果中,位于第一名的是废弃资源综合利用业,由2012年的第二名上升至第一名,租赁和商务服务业由第一名降至第二名,其他制造业仍然和去年保持一致位于第三名,房地产业由2012年排名31上升至2013年排名12,食品制造业由2012年排名24上升至2013年排名14,上升幅度较大;其他排名位次有所上升的行业有卫生和社会工作,仪器仪表制造业,皮革、毛皮、羽毛及其制品和制鞋业,农副食品加工业,化学原料和化学制品制造业,食品制造业,批发和零售业等。

同时,纺织服装、服饰业由2012年排名11降至2013年排名26,金属制品业由2012年排名12降至2013年排名31,下降幅度都比较大;此外,科学研究和技术服务业,家具制造业,农、林、牧、渔业,有色金属冶炼和压延加工业,专用设备制造业,汽车制造业等都存在不同程度的行业潜能排名下降。

2.企业位能评价结果

企业位能代表上市公司在所属行业中的地位,在整个行业中所占的市场份额(具体用营业收入体现),企业位能越高说明该企业在所属行业的地位越高,相应的市场份额越大,未来的发展前景越乐观;反之,企业位能越低说明该企业在所属行业的地位越低,有待改善。

针对中国上市公司2013年度的情况,根据我们的具体评价结果,企业位能指标有如下特点:

一是机械、设备、仪表信息传输、软件和信息技术服务业行业中的中国联通(600050.SH)在所有上市公司中企业位能最大,达到82,而同行业其他上市公司的企业位能均低于3,由于中国联通的营业收入水平当仁不让位居境内同行业上市公司的行业老大,远远超出机械、设备、仪表信息传输、软件和信息技术服务业行业的其他上市公司,其在行业中的龙头地位不言而喻;排名第二的是上汽集团,企业位能也达到了36。除了以上两家公司,其他企业的位能都在30以内。

二是各行业内部企业位能的分布情况表现不一。如:皮革、毛皮、羽毛及其制品和制鞋业、医药制造业,企业位能排名前后的企业,其企业位能指标相差不大,这一方面是由于行业内的上市公司比较少,另外也表明该行业中各个公司的发展比较均衡;而汽车制造业、信息传输、软件和信息技术服务业中排名前后的企业,其企业位能指标差距比较悬殊,说明此行业中上市公司的营业收入水平相差较大,整个行业中的公司发展水平参差不齐。

3.企业效能评价结果

企业效能代表的是企业资产创造价值的能力,对于股东来说,其更关注的是净资产的市场价值。企业效能越高,说明该企业与同行业其他企业相比单位账面净资产所带来的市场价值越高。

针对中国上市公司2013年度的情况,我们对各行业上市公司的企业效能进行了评价,根据我们的具体评价结果,2013年度的企业效能指标有如下特点:

1.企业效能最高的值达到了216。效能指标在100以上的共有3家。同时,超过1000家企业的效能指标小于1,更有少数公司的效能指标0.3,表明其资产创造价值的能力很弱,得不到市场的认可。

2.各行业的企业效能分布也不相同。如:通用设备制造业、信息传输、软件和信息技术服务业排在前后的企业效能差距非常大;而拥有7家上市公司的印刷和记录媒介复制业的最高企业效能仅1.38,拥有14家上市公司的其他制造业最高企业效能为1.99,拥有23家上市公司的食品制造业的最高企业效能值仅2.26,租赁和商务服务业、水利、环境和公共设施管理业等也差距不大,行业发展比较平均。

3.尽管2013年度的企业效能指标最高值高于行业潜能和企业位能的最高值,却并非影响当年结果的最主要因素,而绝大多数公司的最终排名主要是受企业位能指标的影响。从前面各指标的分布图可以得到这样的结论。这主要是因为,所有参与2013年度评价的上市公司企业效能最高与最低的差距远低于企业位能的差距。

4.企业经营评价结果

企业经营评价是对所有上市公司,在不考虑其所处行业的整体情况下,而仅仅根据企业自身经营角度以及获得市场认可角度对企业进行评价。

根据我们具体的评价结果,2013年度企业经营情况有如下特点:

一是在参与评价的所有上市公司中,企业经营评价指标的最大值为33.08,其次是29.48。通过指标分解分析经营评价高的原因,发现各不相同,有的是高位能所致,即突出的市场份额为其经营创造了很好的条件;有的则是企业效能表现不错,创造了高经营评价的成绩。

二是从经营评价结果看,排在前面的确实都是各行业的龙头企业。如农林牧渔业的北大荒(600598),采矿业中国石油(601857)、中国石化(600028)、中国神华(601088),农副食品加工业的双汇发展(000895),食品制造业的伊利股份(600887),酒、饮料和精制茶制造业的青岛啤酒(600600)、贵州茅台(600519),以及汽车制造业的上汽集团(600104),电气机械和器材制造业的格力电器(000651)、青岛海尔(600690)等等。但也有个别公司,如*ST天威和国通管业,由于高市净率导致经营评价行业排名第一,这源于市场对其资产注入的高预期。

5.企业综合评价结果

企业综合评价是综合企业所处行业的潜能及自身经营状况对企业进行评价。因此,企业综合评价值反映了该上市公司在所有上市公司中的地位。如果高于1,代表其综合表现优于平均水平,而低于1则意味着是比平均水平差。

针对中国上市公司2013年度的情况,我们对所有上市公司进行综合评价。分析2013年度中国上市公司综合评价结果有如下特点:

1.2013年度中国上市公司的综合评价均值为1.1734,最高值是46.68,为中国联通。通过指标分解具体分析综合评价较高的公司特征,发现本年度排名居前的有由于高企业位能所致,也有凭借其在位能和效能两方面都不俗的表现得以进入百强榜单,也有少数公司是行业潜能、企业位能和企业效能都不弱的结果。

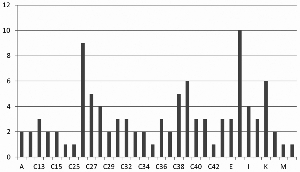

2.进一步分析百强企业的行业分布。百强企业中批发零售业公司数量最多,共有10家。该行业的行业潜能指标排名居整体行业排名1/3处,为第15名,百强企业中该行业公司数量最多的原因,既受该行业的行业潜能相对较高影响,同时也是由于该行业的企业占比较高所致(该行业上市公司所占比例第四,为6.07%)。同理还有化学原料和化学制品制造业,共有9家公司进入百强名单。

百强中公司数量占第三位的为房地产业与计算机、通信和其他电子设备制造业,都为6家。由于新的行业分类较细,百强企业中剩下的69家企业较平均的分布在28个行业中,每个行业最多不过5家公司。但,皮革、毛皮、羽毛及其制品和制鞋业,家具制造业,印刷和记录媒介复制业,纺织服装、服饰业,纺织业,交通运输、仓储和邮政业,木材加工和木、竹、藤、棕、草制品业,住宿和餐饮业,造纸和纸制品业,综合,黑色金属冶炼和压延加工业,教育等12个行业没有公司进入百强榜单。

6.企业投资价值评价结果

该评价是对所有上市公司的投资价值评价,企业投资价值受企业的ROE、市净率、行业潜能及企业位能的情况影响。按照该评价设计,企业投资价值评价越靠前,越值得投资者关注;相反,企业投资价值评价越靠后,企业的投资风险越高,理性的投资者应该远离。

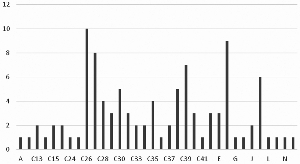

针对中国上市公司2013年度的情况,我们对所有上市公司进行投资价值评价,并按照排名选出投资价值前100强,其行业分布见图8。

由图8可见,投资价值百强公司中,最多的是化学原料和化学制品制造业,其次是批发和零售业、医药制造业、计算机、通信和其他电子设备制造业、房地产业。

(作者单位:北京交通大学中国企业兼并重组研究中心,课题组成员:周绍妮,张秋生,杨志海,李玉菊,张静,张振,张奕妙,王晶)