“宽货币,紧财政”的政策搭配是转型期的常态。“被动的财政收紧”和“主动的货币宽松” 相辅相成,是实现“稳增长、调结构、促转型”的合理路径。从目前来看,(1)地方债供给压力能够有效化解。存量置换的核心是商业银行资产结构变化,低风险低收益资产替代高风险高收益资产。寻求低资金成本匹配地方债供给,是对冲供给压力的有效路径。地方债务存量置换将有效提升银行融资供给的潜力,从而推动融资成本下行。(2)股市高涨盘活大量固收型资金。股市高涨驱动固收型资金池大幅扩张,可能转化为债券资产的增量需求,这一红利已在货币市场得以显现。而一旦财富效应停滞,资金可能转向配置债券资产。(3)长端收益率仍然具有下行空间。短期内货币政策预期仍然是债券运行的主要驱动力。中期看,随着财富效应的弱化,固收型资金很可能转向债券资产配置。

⊙广发证券

经济低迷运行,货币持续宽松,均是支撑债市走牛的传统力量。然而,货币端宽松驱动短端收益率大幅下行,但长端收益率依然维持震荡格局,期限利差逆周期大幅上行。其中的原因在于,债券资产预期收益率低下,导致资产配置中逐步边缘化。配置力量的缺失,导致传统利多因素无法反映到定价中,反而成为压制债市表现的重要因素。维持对债券市场的乐观态度,短期内债市风险并不明确。展望未来,股票市场盘活大量类固收型资金,一旦股市财富效应弱化,不排除资金转向配置债券资产的可能。

周期和政策环境指向债市走牛

2013年以来,我国经济增速持续下行,转型力量是经济减速的主要驱动力,财税体制改革是经济转型的主要线索。地方负债受到约束,土地出让收入大幅扩张,意味着财政力量的大幅被动收缩。财政力量的收缩,一方面减缓总需求扩张,另一方面为货币扩张创造条件。“紧财政宽货币”的政策组合下,存量债务风险得到一定的缓和,而增量融资又可以更多的投向符合转型方向的领域。疲弱的经济,宽松的货币政策,压抑的融资需求,均奠定了债市走牛的基础。

1、转型力量驱动经济周期持续下行。

2011年以来,我国经济增速持续下行,最近两年GDP增速呈现台阶式下降。物价水平仍然是周期现象,随着经济增速下行,去年下半年通货膨胀水平持续低于预期。2015年以来,CPI同比增速维持在1-2%的区间;PPI同比增速已连续38个月为负,负增长格局短期内仍然难以扭转,经济增速仍存下行压力。

财政是经济增长的重要力量,地方财政和土地财政是积极财政的核心内涵。2009年以来,尽管中央财政赤字维持低位,但地方债务却呈现迅速扩张的态势。2008-2012年,中央政府债务余额累计扩张1.46倍,地方债务余额扩张2.85倍。土地价格本质上属于虚拟经济,不会直接导致GDP增长,然而政府对土地财政却存在过度运用。2014年,全国土地收入达到4.29万亿,同期公共财政赤字为1.35万亿。财政力量构成总需求的10%以上,财政收缩驱动经济增速持续下行。新预算法实施后,地方财政扩张受到明显约束;土地收入大幅下行,政府财力显著收缩。在转型路径之下,PPP是补偿地方政府力量的主要手段,但市场力量要发挥作用,一方面需要较为成熟的商业模式,另一方面需要可观稳定的经济效益。

如此庞大的经济体存在明显的路径依赖,总需求下行将是一个漫长的过程,供给结构调整意味着经济下行速度可控。因此,较长期内我国经济增速将处于缓慢下行的过程之中,宏观调控的基本取向将维持稳定。

2、“宽货币、紧财政”的政策搭配是转型期的常态。

去年第四季度以来,央行传统和创新工具双管齐下,货币政策明确宽松。一方面,传统工具进行全面宽松,累计降息75bp,降准150bp。另一方面,MLF和PSL等创新工具持续发力。截至5月末,MLF余额为10545亿元,PSL余额为6459亿元。货币宽松直接作用于基础货币端,去年下半年以来超储规模大幅上升,今年4月和5月份均维持在4万亿左右的水平。

货币宽松从扭捏转向明确,财政实质性收缩是前提条件。原有经济发展路径下,地方政府和房地产是实体融资的主要投向,财政收缩驱动社会融资收缩。基础货币端扩张,并不会导致增量融资失控,资金资源仍能得到有效配置。货币宽松引导融资成本下行,促进地方债务置换,有助于金融风险的控制。

经济转型过程中,地方财政受限仍将是常态,新增融资需求将受到一定程度的抑制。降低社会融资成本,不仅仅是化解存量债务风险的重要举措,同样也是激活市场内生增长动力的重要前提。“被动的财政收紧”和“主动的货币宽松”,两者相辅相成,是实现稳增长、调结构、促转型的合理路径。

3、利好环境下,债市表现依然纠结。

周期力量和政策环境均有助于债券市场走牛。然而,随着货币端资金成本的下行,短端债券收益率显著降低,但中长端收益率依然震荡运行。5月份以来,国债期限利差上行至历史高位区域,与周期力量背道而驰。

为何经济周期和政策宽松的利好因素无法反映到债券市场表现?我们认为,资产配置过程中,债券资产的边缘化倾向是主要原因。导致债券资产配置边缘化的原因在于,股票市场的迅速走牛,并且提供大规模的高收益类固收资产。直接的表现在于,债券市场对利空因素敏感,对利多因素麻木。目前看,阻碍债市走牛的因素主要表现为利率市场化、地方债供给、股市资金分流等。

利率市场化也可以是改革红利

利率市场化往往被认为是推升资金成本的力量,是阻碍债市表现的痼疾沉疴,2013年的“钱荒”强化了这一论点。需要强调的是,利率市场化不仅是利率管制的放松,更是金融秩序的恢复,以此促进实体经济发展,也是金融抑制转向金融深化的过程,不仅仅是改革成本,更可能是改革红利。

1、利率市场化并非资金成本上行的充分条件。

推进利率市场化过程中,资金成本上行压力始终是市场的主要担忧。而银行理财和互联网金融是利率市场化的直观表现,但利率市场化推进并非资金成本上行的充分条件。2014年利率市场化进程明显快于2013年,但资金成本中枢显著低于2013年水平。2014年银行理财余额增长4.78万亿,而2013年仅为3.14万亿;2014年货币市场基金份额增长1.33万亿,2013年仅为0.18万亿。负债成本变化仅仅是资金成本变动的影响因素之一,2013年“钱荒”明显存在更深层次的驱动因素,金融市场秩序的失控可能是最为直接的原因。

2、恢复金融市场秩序是利率市场化的重要内容。

2011年以来,随着信贷政策的收紧,金融市场试图通过非常规渠道进行融资供给。影子银行和非标业务规模迅速膨胀,监管套利行为很大程度上扰乱了金融市场秩序,从而导致资金成本易上难下。利率市场化的推进,在放松负债成本管制的同时,亦致力于金融市场秩序的恢复,从而有助于融资成本的下行。

2011年以来,货币端资金成本显著上行,影子银行对于市场秩序的冲击是主要症结。同业非标业务、存款冲时点等扰乱金融市场秩序,驱动货币端资金成本中枢上行。同业非标业务抬升资金供求曲线,导致货币市场呈现“量平价升”的状态,非标业务作为同业资金的重要投向。存款冲时点导致资金需求脉冲式上行,直接冲击短期资金成本。2011年以来,理财产品集中到期成为季末存款冲时点的重要手段,驱动季末资金面的惯常性紧张。

存款偏离度考核、同业理财业务的规范都致力于金融秩序的恢复。去年9月份以来,监管层开始施行存款偏离度考核。受此影响,季末存款冲时点现象基本消除,同业理财进出表规模显著下行,季末资金面波动明显缓解。金融秩序恢复是利率市场化的重要内容,也是驱动资金成本中枢下行的重要力量。

3、利率市场化有助于资产端收益向负债端传导。

同业存单和大额存单同样被认为是推升资金成本的重要因素。然而,随着利率市场化的推进,其对负债端成本的推升作用有限。更为重要的是,存单规模的扩张意味着商业银行负债管理的层次逐步向总行集中,更好地发挥主动负债管理的功效。目前看,同业存单逐步成为重要的同业负债形式,有助于商业银行基于资产收益制定负债策略,从而更好引导资产端收益向负债端传导。

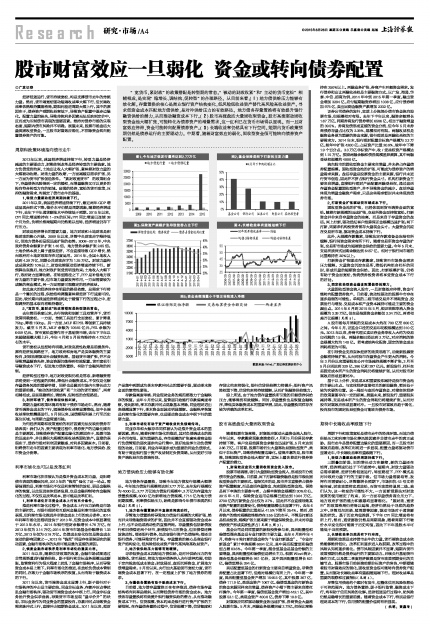

地方债供给压力能够有效化解

地方债务存量置换,导致今年地方债发行规模大幅增长。今年地方债发行规模将达到2.77万亿,去年发行规模仅为4000亿。2.77万亿地方债发行规模中,2万亿为存量地方债置换规模,6000亿为新增地方债规模,1714亿为地方债到期规模。利率债供给压力,始终是影响今年债市表现的纠结点(见图1)。

1、地方债存量置换并不直接消耗流动性。

尽管地方债置换将导致地方债发行规模的大幅扩张,然而并未导致融资需求的扩张,因此并不会直接驱动资金成本上行,也不会造成流动性的直接消耗。存量置换包括新债发行和旧债偿还两个环节,新债发行占用资金,但旧债偿还释放流动性。偿还银行债务,仅改变银行资产负债结构;偿还非银行债务,可能导致货币扩张。存量置换的核心是商业银行资产结构变化,低风险低收益资产替代高风险高收益资产。

2、地方债供给压力能够有效缓解。

寻求低资金成本匹配地方债供给,是对冲供给压力的有效路径。货币层面,将地方政府债务纳入央行质押范围,有助于定向投放低成本资金;财政层面,盘活沉睡资金,扩展地方债增量需求。3月份以来,央行加大基础货币宽松力度,货币端资金成本显著下行,在一定程度上扩张了地方债券的需求。

3、存量债务置换有助于融资成本下行。

目前看,地方债存量置换正在有序推进,债券市场存量结构将向利率品倾斜,从而降低债券市场的资金成本。地方债务存量置换将有效提升银行融资供给的潜力,从而推动融资成本下行。信贷规模、资本约束是银行进行资产扩张的主要限制。在存量债务置换过程中,信贷规模下降,信贷额度和存贷比约束将弱化,银行信贷供给潜力将提升;银行资产风险权重下降,信贷约束将持续缓解,从而扩张融资供给能力。

综上所述,由于地方债存量置换所引致的巨额债券供给压力,能够得到有效缓解。同时,存量置换也是恢复金融秩序,降低实体融资成本的重要举措。因此,存量置换同样存在较为明确的改革红利。

股市高涨盘活大量固收型资金

随着股票市场高涨,财富效应驱动大量资金流入股市。今年以来,存款搬家现象愈演愈烈,4月和5月份居民存款持续下降。客户交易结算资金余额也迅速扩张,5月末达到2.86万亿。目前看,股票市场衍生大量高收益固收型资产,类似于非标资产,导致债券配置边缘化。值得注意的是,股市高涨,导致固收型资金池大幅扩容,实际上蕴含着进行债券资产配置的潜力。

1、财富效应盘活大量固收型资金流入股市。

股票市场高涨,吸引大量固收型资金流入,形成股市分流债市资金的假象。目前看,网下打新和融资融券是股市吸收固收型资金的主要形式。值得关注的是,股市并非直接挤占债券资产配置额度,而是盘活存量资金,充实固收型资金池。保险是网下申购的主要参与者,占据申购资金规模的30%左右。2015年4月,保险资金运用总规模已经达到10.04万亿,2700亿的打新资金占比仅为2.7%,因此并不会直接导致其他资产配置的显著变化,债券配置规模也未显著下行。去年6月以来,债券配置的比重却从41.5%下降至35.4%。然而,债券资产的绝对规模始终维持在3.55亿的水平。不管是打新还是权益投资,规模扩张主要来源于增量保险资金,并未对存量债券资产形成实质性挤占(见图2、图3)。

基金公司是同样重要的新股投资参与者,灵活配置型和偏债型混合基金是专业打新的主要力量。去年6月到今年4月,将参与8轮打新的基金称为“专业打新基金”。“专业打新基金”累计申购规模6694亿元,其中灵活配置型和偏债型占据83.6%。今年第一季度,混合型基金是基金份额的主要增量,灵活配置型和偏债型是增长主力。根据Wind统计,混合型基金份额增长961亿份,其中灵活配置型增长821亿,偏债型增长394亿。

灵活配置型基金的打新资金主要来自增量资金,尽管债券配置占比显著下行,但绝对规模仍有所上升。今年第一季度,灵活配置型基金资产增加1546.5亿,其中股票367亿,债券111.9亿,类现金资产1067亿。偏债型基金的打新资金的资金来源同样来自增量,债券资产小幅下降主要来自降杠杆操作。今年第一季度,偏债型基金资产增加442.1亿,其中股票52.1亿,类现金资产400.8亿,债券下降10.8亿。

财富效应同样驱动融资业务迅速扩张,券商资金大量流入股票市场。5月末,两融业务规模突破2万亿,担保比率维持在250%以上。两融业务扩张,券商产生巨额资金需求。发行债券和出让两融收益权是主要融资方式。以广发、海通、华泰、中信、招商为例,2014年中到2015年第一季度,融出资金增加3294亿,应付短期融资券增加1038亿,应付债券增加975亿,卖出回购金融资产款增加2332亿。

证券公司债券的发行,实质上分流部分债市资金流向股票市场,但规模相对有限。去年下半年以来,融资余额增长1.67万亿,同期券商发行债券增长6586亿,相当于融资增量的39.5%。券商发债形成直接的资金分流,但今年5月末券商债券存量占比仅为2.39%,规模相对有限。两融收益权是融资业务更为重要的资金来源,银行理财是两融收益权的主要需求方。2014年末,银行理财配置非标资产规模为3.3万亿,较年中扩张4200亿;占总资产比重20.9%,较年中下降1.9个百分点。3.3万亿非标资产中,收/受益权资产规模达到1.15万亿。按照两融余额和债券规模差异测算,其中两融受益权规模约4000亿。

流向股市的固收型资金主要来自增量,并未挤占存量债券配置规模。固收型资金池的扩张,可能成为债券资产的增量需求来源。盘活存量是股票资金的主要来源,银行并未进行货币创造,因此并不挤占银行资金头寸。机构打新资金主要来自增量,直接银行理财产品配置两融受益权,通过盘活存量资金配置固收型资产,并不导致资金的减少。盘活存量体现为增量金融资产需求,只是这些需求暂时并未体现到债券市场。

2、打新资金扩张驱动货币端成本下行。

固收型资金池的扩张,已经体现到货币端资金面的宽松。随着打新规模的迅速扩张,交易所资金面持续宽松。打新资金并非来自存量资金的抽离,而是来自于存量资金的盘活。网上打新,驱动经纪客户结算保证金规模迅速扩张;网下打新,则要求机构投资者留存大量现金头寸。大量资金沉淀在交易所市场,驱动资金成本持续下行。

此外,大规模存款搬家,导致法定存款准备金冻结有所缓解,银行间资金需求有所下行。随着交易所资金存量的扩张,交易所市场成为短端资金供给的重要力量。今年5月末,交易所质押式回购余额达到6457亿,相对于银行间市场的比重维持在20%以上。

打新资金扩张驱动存款搬家,导致货币市场资金需求压力缓解。大量资金沉淀交易所,降低机构组合杠杆的同时,形成巨量的短期资金供给。因此,打新规模扩张,仍将有助于资金面宽松,传统债券投资者将享受资金成本下行的好处。

3、固定收益型资金蕴含配置债券的潜力。

大量固收型资金流入股市,一旦财富效应停滞,资金可能转向配置债券资产。目前看,流动性驱动的股票牛市存在逐步趋弱的可能性。单纯的二级市场交易并不消耗资金,股票发行与增发、交易成本和产业资本减持可能是主要的资金漏出点。2014年6月到2015年5月,银证转账净流入资金规模为3.39万亿,但交易结算资金余额仅2.34万亿,两者相差万亿规模(见图5)。

A股市场每月消耗的交易成本大约在700亿至800亿之间。今年5月,证监会口径的交易印花税规模达到310亿元。2012年以来,券商代理买卖证券业务净收入大约为交易印花税的1.5倍。两融余额已经达到2万亿,对应消耗的资金规模大约为140亿。若考虑结构化配资,固定的资金成本消耗将更为可观。

在引导资金支持实体经济的政策思路下,后续新股募资金额将持续扩张,从而对股市存量资金产生更大的消耗。今年3月份以来重要股东公开市场减持规模不断扩张,3月至5月分别达到329亿、386亿和397亿元。新股发行、杠杆交易固定成本所产生的资金消耗仍将继续扩张,从而对股市财富效应形成显著对冲。

基于以上分析,交易成本和重要股东减持是股市资金池的主要出水点。与实体经济直接相关的新股融资,暂时处于较为次要的位置。这一局面与盘活存量资金、对接实体经济的政策意图存在一定的距离。展望未来,新股发行、重要股东减持等,交易成本所产生的资金消耗仍将继续扩张,从而对股市财富效应形成显著对冲。一旦股市财富效应趋于弱化,投向股市的固定收益型资金可能转向债券市场。

期待中长端收益率跟随下行

周期下行和政策宽松是债市走牛的经典环境。而地方债供给压力和利率市场化等风险因素并非债市走牛的真正威胁。股市走牛是债券配置边缘化的重要原因,而一旦股市财富效应趋弱,改革红利将进一步显现,配置力量将驱动债市显著走牛,中长端收益率有望跟随下行。

1、转型力量驱动经济周期持续下行。

三期叠加阶段,旧的增长动力在萎缩,新的力量还在培育,经济增速仍处于下行趋势中。短期内,财政力量驱动总需求萎缩,经济仍然低迷运行。转型路径下,PPP模式是对冲政府力量下行的主要手段。但市场力量需要培育,发挥作用需要耐心。尽管稳增长预期下,市场担忧43号文将被突破,财政政策将实质放松,而货币政策将退居二线。我们认为,这一转变的可能性不大,一方面新预算法对财政政策的使用框定了约束,另一方面存量债务高企压力下,地方政府扩张的能力和意愿均显著弱化。“紧财政,宽货币”的政策格局仍将得以延续,经济仍然处于寻底的趋势之中。尽管厄尔尼诺、猪周期等因素,驱动市场对于通货膨胀的担忧。基于历史均值推算,下半年CPI同比增速将有所上行。然而,通货膨胀仍然是周期现象,随着周期下行物价水平变化很可能弱于历史均值,因此下半年通胀水平可能低于当前预期。

2、长端收益率仍然具有下行空间。

周期和政策是支持债市走牛的力量,货币端资金成本依然能够维持低位。改革红利逐步进入收获期,改革过程中的风险认知将逐步弱化。债市风险因素并不显著,短期内货币政策预期仍然是债券运行的主要驱动力。后续央行基础货币操作方式,以及第二季度经济数据是货币政策预期变化的关键节点。股票市场目前扮演前期非标资产的角色,中期看随着股市财富效应的弱化,固收型资金很可能转向债券资产配置,从而驱动长端收益率有望跟随短端下行。理财收益率是重要的观察和过渡指标(见图4)。

尽管信用债违约个案时有发生,但整体信用风险依然处于可控范围内。地方债务置换、影子银行监管、融资成本下行,均有助于信用风险的化解。经济低迷运行过程中,防风险仍然是稳增长的重要前提。随着资金成本下行,特别是银行理财成本的下行,信用债的配置价值将有所显现。

(执笔:黄鑫冬)