文眼

对今年以来的中国经济数据,有人看得很悲观。好像愁云惨淡,增速落在7%以下就不行了。其实,只看几个大数,尤其是用老眼光来看GDP,确实有点玄。但是,如果从目前大宗商品价格、从国内外潜在的真实需求,以及从不断改进的供给情况看,现在恰恰是一个难得的窗口期,是资源价格便宜、劳动力尚有剩余、生产需求和消费需求正在升级、资金四处寻找出路的多因素汇合期,尤其是世界和平发展的主轴还没有改变,太平洋西岸还没有战火。在这种情况下,如果不抓紧时间搞建设,包括基础设施建设、社会保障建设、民生及人文建设,不利用好这个机会,那么以后再做同样的事情,不仅会付出更大代价,而且有可能失去必要条件,根本就做不起来。

——亚夫

在特殊情况下进行货币数量宽松,向市场注入大量流动性刺激经济增长,是目前世界主要国家的普遍做法。其中美联储动手最早、力度最大,现今效果也最为显著。2008年金融危机以后,美联储先后4次采取量化宽松措施,避免了美国陷入严重的经济危机和全球可能面临的大萧条。

继美国之后,欧盟及日本也加紧跟随。多年来采取了各种刺激经济的宽松措施。最近欧洲央行又要扩大欧版QE。如果我们现在还在犹疑,这块“资源蛋糕”将会被西方国家瓜分完毕。一旦我们错过目前全球大宗商品价格的相对低迷时期,随着全球经济逐步复苏,世界各国基础设施建设进入高潮,今后的投资建设势必会受到原材料价格高涨的极大掣肘。

当前,多渠道筹措建设资金,推动国民经济短板领域已批复投资项目的全面迅速开工,形成巨大规模的国内需求购买力,已经成为中国经济稳增长的关键所在。为此需要决策部门在实施积极财政政策的同时,显著加大宽松货币供应力度:不仅继续金融机构“双降”,还要大规模发行央行兜底的重大投资项目建设债券。■陈克新

多渠道筹措建设资金,推动国民经济短板领域已批复投资项目的全面迅速开工,形成巨大规模的国内需求购买力,已经成为目前中国经济稳增长的关键所在。

为此需要决策部门在实施积极财政政策的同时,显著加大宽松货币供应力度:不仅继续金融机构“双降”,还要大规模发行央行兜底的重大投资项目建设债券。

由于目前国内制造能力、建筑施工能力和物流能力普遍过剩,由于中国能够从国际市场进口足够数量的初级产品,更由于大宗商品价格明显下降以及继续走低,所以现今大力度货币宽松可以刺激经济增长,而不会引发严重通货膨胀。

我们一定要抓紧时机,将我国所需要建设的项目统统迅速完成,实现中国综合国力的飞跃性提高,为今后中国经济更好、更快发展,打下坚实基础。

需求青黄不接是中国经济下行的最大压力源

一段时间以来,中国经济(GDP)增速持续回落,从前期14%高点一直回落至今年上半年的7%,已经腰斩。即便如此,当前中国经济下行压力依然很大。

最新统计数据显示,今年7月份全国进出口总值(人民币)同比下降8.8%,其中出口下降8.9%;全国工业增加值同比增长6%,比较去年同期增长水平回落5成。先行指标中,今年8月财新制造业PMI初值47.1,较上月下降0.7个百分点,低于预期的48.2以及前值的47.8,为连续第六个月低于50的荣枯临界值,创下6年新低。其他经济指标亦不理想,基本呈现逐月减速态势。如果无所作为,任其自由落体,未来中国经济增速连续跌破7%、6%重要关口皆有可能,由此产生中国经济与社会诸多麻烦。

中国经济增速之所以持续下行,非常重要的原因在于需求引擎青黄不接。在消费尚未担纲中国经济增长主动力的同时,固定资产投资水平却出现急剧减速,致使能够拉动中国经济增长的动力缺失。

据统计,今年1-7月份全国社会消费品零售总额同比增长10.4%,其中7月份同比增长10.5%,比6月份回落0.1个百分点,比较去年同期12.2%增速,更是回落了近1.7个百分点。与此同时,全国固定资产投资同比增长11.2%,比较去年同期17%增速,回落了近6个百分点。其中全国房地产开发投资仅增长4.3%,为2000年12月以来最低水平,加之同期出口疲弱,进而形成工业生产很大拖累,导致总体需求不足,成为现阶段中国经济下行的最大压力源。

再考虑到需求不足加剧产能过剩,销售价格走低致使企业效益下降,势必会对今后企业用工和城乡居民收入产生冲击,形成社会消费品零售总额负面影响,产生更大经济下行压力。

稳增长的关键是解决建设资金问题,推动已批

复投资项目的全面迅速开工

为了稳定中国经济增长,弥补国内需求不足,一年多来有关部门密集批复固定资产投资项目,剑指交通、环保、棚户区改造等基础设施建设和民生领域。迄今为止所批复的投资项目已经超过10万亿元,但却成效不大,今年7月份全国投资继续减速。加之出口颓势,致使工业生产订单不足,拖累8月份中国采购经理人指数(PMI)又有新的回落,重新回落到50荣枯线下方。据此推算,中国月度GDP增速可能已经破“7”。

之所以会出现这种局面,主要是缘由建设资金缺乏,致使已经批复投资项目难以全面迅速开工。统计数据显示,今年1—7月全国施工项目计划总投资同比增长4.2%,新开工项目计划总投资增长2.4%,虽然增速比前几个月有所回升,但仍然处于较低水平。从固定资产投资到位资金情况来看, 1—7月份全国固定资产投资到位资金同比增速也只有6.8%,比较去年同期增速回落了6个百分点。

作为中国传统投资主体,地方政府和国有大型企业,几乎都被庞大金融机构陈旧贷款掣肘而无力进行大规模投资;投资主体缺乏资本金致使投资项目难以开工,就又使得金融机构缺乏客户,导致大量新增贷款不能投放。

由此可见,当前中国经济稳增长首先是要稳投资,而要稳投资就必须解决建设资金缺乏问题,推动已批复投资项目全面迅速开工,这才是中国经济稳增长的关键所在。否则,无论我们批准多少投资项目,都难以改变投资持续减速局面,都无法发挥投资在稳增长中的关键作用。

纲举目张,如果能够解决建设资金问题,推动这些投资项目在近期内全面开工,就是抓住了中国经济稳增长的“牛鼻子”。在这种情况下,十几、数十,甚至上百万亿资金逐步进入投资建设领域,势必形成巨大的市场购买力,推动钢铁、有色金属、水泥、玻璃、塑料、能源、采矿、工程机械、物流运输、建筑施工等数十个行业的生产,基本消化其产能过剩,并因为其行业间的乘数效应,使得整个实体经济活跃起来。在这种情况下,又何愁经济不能平稳回升?不仅如此,如果中国上述巨大投资需求潜力能够得到全部释放,中国超大规模需求引擎得以启动,中国经济还会有一个快速增长的30年。

央行兜底的重大投资项目建设债券,应当成为

获取建设资金的重要渠道

如何筹措大量建设资金,推动已批复投资项目全面迅速开工呢?可以采取多种途径:

一是适度提高财政赤字。

今年前7月我国基建投资累计增长18.6%,成为固定资产投资增长的主要动力,其中政府财政支出,尤其是国家预算内资金快速增长,发挥了重要作用。财政部公布的数据显示,7月份财政支出同比增长24.1%,增速较上个月的13.9%大幅提升。为了提高政府资金能力,使之能够引导和集聚更多社会资金,形成基建投资有力支持,需要适度扩大2015年中国财政赤字,比如将财政赤字提高到3%以上。

二是扩大地方政府债务置换规模。

地方政府债务置换,可以使得地方政府通过发行债券获取大量收入。这些收入或者用以归还银行贷款,避免金融机构违约风险发生;或者成为资本金,进行地方基础设施和公用设施建设。现在地方政府债务置换正在按计划进行。

经全国人大、国务院批准,财政部今年已经下达6000亿元新增地方政府债券和3.2万亿元地方政府债券置换存量债务额度。为了增加地方政府投资可用资金,地方政府债务置换规模还可以扩大,比如追加到5万亿元,甚至10万亿元的规模,一直到满足需要为止。

三是继续降低存款准备金率。

一段时期以来,人民银行连续多次下调存款准备金率,但即便如此,目前中国金融机构存款准备金率仍然高达17%,远远超出西方国家水平,亦与目前中国经济持续下行局面不合时宜,因此还有很大的下调空间。根据现有金融机构存款余额计算,如果将存款准备金率下调7个百分点,可以释放10万亿左右人民币,这对于增加贷款总量,推动已批复投资项目的开工建设,将是巨大支持。

四是支持股市繁荣。

中国股市繁荣,其实体现了全民创业,可以成为企业筹集固定资产投资资金的重要渠道。与银行贷款不同,企业从股市中获得的发展资金都是股民投资,不产生利息负担,也没有归还期限,只是实现利润与投资者共享,因此更有利于企业投资活动。

大量资金通过上市企业投资注入实体经济活动, 有利于增加市场需求,有利于化解产能(供应)过剩。此外,股市繁荣还可以产生居民财富效应。众多股民从中获取大量收益,最终会有亿万资金用于消费,促进住房、餐饮、旅游、娱乐等多方面需求,开辟另外一条资金进入市场途径。

五是发行重大投资项目建设债券。

针对许多已经批复的重大投资项目,缺乏资金难以开工的问题,应当允许一些承担重大投资项目建设任务的企业,定向发行一些企业投资建设债券,比如按照国家发改委的批复,中国铁路总公司在2015年度内,就发行了总额为1600亿元的铁路建设债券。其他诸如环境保护、城市轨道交通、地下管廊、棚户区改造等,也都可以由相关投资企业发行建设债券,借此筹集建设资金。

在上述几种资金筹措途径中,发行重大投资项目建设债券,有可能是现阶段获取建设资金,推动已批复投资项目迅速、全面开工的最重要途径,亦是中国经济稳增长见效最快措施。

地方政府所发行的债券和相关企业发行的重大投资项目建设债券,一般向社会发行,由国内外各方面投资者购买,但在必要情况下,也可以由人民银行直接购买,人民银行将成为上述债券销售的最后兜底者,就如同美联储和欧洲央行直接购买债券一样。

这样做可以保障所发行债券的全部顺利销售,保证重大投资项目的迅速、全面开工,由此形成巨大市场购买力,这是现阶段中国经济稳增长的关键所在。当然,地方政府和相关企业发行债券所获得的收入,只能用于进行国民经济短板领域项目投资,或者是归还金融机构贷款, 无一例外地都不能用于消费性的福利支出。还应当指出的是,现阶段中国国内缺乏建设资金的项目很多,因此多渠道筹措的建设资金应当优先满足国内投资项目需求。

中国正处于宽松货币供应进行投资建设的最

好时机

以上多种措施筹集建设资金,无论是扩大财政赤字、金融机构继续大幅下调存款准备金率、还是人民银行兜底直接购买地方政府债券和重大投资项目建设债券,其实质就是积极财政政策与非常宽松货币政策的结合,是一种非常规的宽松货币供应。应该说,我们握有一手“好牌”,现今中国正处于宽松货币投资建设得最好时机。

首先是大量注入流动性不会引发严重通货膨胀。采取上述措施,尤其是人民银行兜底地方政府债务置换和重大投资项目建设债券,其结果将会使得大量流动性注入市场。有人担忧会引发严重通货膨胀,这种担忧完全没有必要。因为现今国内各方面产能和工程施工能力全都过剩,钢材、有色金属、水泥、汽车、施工机械等物资都可以大批量生产,可以组织大批量施工,通过项目投资进入到市场流通中的票子,都能够买到相应的物资、服务和施工。

同时,我们还具有数万亿美元的外汇储备,国际市场上铁矿石、有色金属、石油等也几乎是要买多少就有多少,完全不用担心国内的原材料和能源供应问题。因此在这个时段中国注入大量流动性搞投资建设,并不会导致物价飞涨。

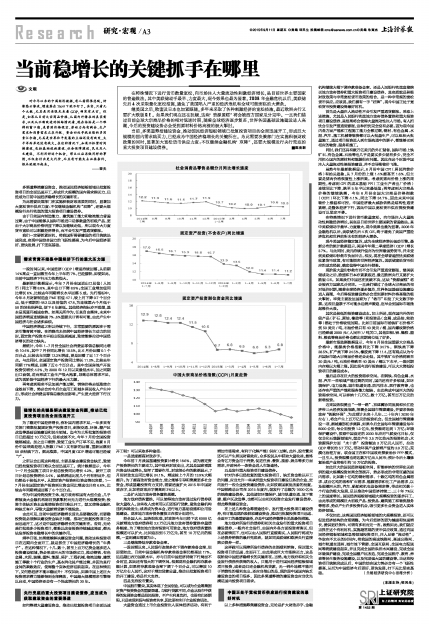

虽然今年最新数据显示,8月份中国CPI(居民消费价格)有抬头迹象,从7月份的上涨1.4%提高至1.6%,但主要是猪肉价格恢复性上涨所致。考虑到猪肉价格上涨的周期性,考虑到CPI的成本基础PPI(工业生产者出厂价格)连续同比下降,跌至5年半以来最低值;再考虑到大宗商品价格的继续跌落,今年8月份全国大宗商品价格指数(CCPI)环比下降4.1%,同比下降34.7%,因此未来中国物价上涨温和可控,中国经济最大威胁依然是结构性通货紧缩,是整体经济下行,因此中国以宽松货币供应搞投资建设可以坚定不移。

在特殊情况下进行货币数量宽松,向市场注入大量流动性刺激经济增长,其实是目前世界主要国家的普遍做法。其中美联储动手最早、力度最大,现今效果也最为显著。2008年金融危机以后,美联储先后4次QE,终于避免了美国严重经济危机和世界前所未有的经济大萧条。

现今美国经济稳定复苏,成为全球经济增长强劲引擎。最新公布的统计数据显示,美国今年第二季度经济(GDP)增长3.7%。与此同时,美元持续升值亦为世界最强势货币,并未受到美联储印钞救市负面冲击。相反,现在全球普遍担忧美联储收紧货币政策,有可能损害世界经济复苏。美联储宽松货币供应的成功经验,确实值得中国央行借鉴。

现阶段大量印钞救市而不会引发严重通货膨胀,继美联储成功之后,欧盟和日本亦紧紧跟进,最近欧洲央行又要扩大欧版QE。如果我们中国还在犹疑不决,这块“资源蛋糕”将会被西方国家瓜分完毕。一旦我们错过了全球大宗商品的相对低价时期,随着全球经济逐步复苏,世界各国基础设施建设进入高潮,今后得投资建设势必会受到原材料价格高涨的极大掣肘。毕竟主要发达国家为了“救市”印发了天文数字钞票。这些巨量票子不可能永远销声匿迹,迟早会到国际市场掀起涨价大浪。

其次是较低的投资建设成本。如上所述,现在国内外的初级产品(矿石、原油、橡胶等)和投资品(金属、成品油、轮胎等)都处于价格较低时期。比如目前国际市场铁矿石价格不到50美元/吨,石油价格只有40美元/桶,国内螺纹钢价格已经跌破2000元(人民币)/吨关口,其他如铜、铝、橡胶、塑料、粮食等商品价格也都比前期高位低了好多。

最新市场监测数据显示,今年8月份全国重要大宗商品价格中,能源类价格指数同比下降34.7%,钢铁类下降28.5%,矿产类下降24.5%,橡胶类下降11.4。还有观点认为今后国际市场大宗商品价格还会走低,其中铁矿石价格将跌至30美元/吨,石油价格跌至40美元/桶以下水平,一段时期内亦难以大幅上涨。因此现今进行投资建设,可以大大降低投资项目的建设成本。

最后是存在巨大的投资需求空间。在钢铁、有色金属、水泥、汽车一些领域产能过剩的同时,国内还有许多领域,如环境保护、电力设施、城市轨道交通、防汛排水、医疗教育等,也还存在严重的产能和服务能力短缺,由此构成中国巨大的投资需求空间,可以容纳十几万亿、数十万亿,甚至百万亿元的新增投资。

近来国务院提出“一带一路”、京津冀协同发展和长江经济带三大经济发展战略,部署全国城市管廊建设,并要求各级政府“铁腕环保”,为此预计未来十几年、二十年内(2030年左右),将会产生上百万亿元的投资机会。仅全国城市管廊建设一项,据城建部初步测算,如果今后全国每年管廊建设每年8000公里,每公里投资1.2亿元,投资额将达到1万亿;环境保护建设中,按照中国设定的2030年应对气候变化目标,仅仅非化石能源领域内,就会产生2.5万亿美元的投资机会;水资源保护方面“水十条”投资额达2万亿元人民币,拉动GDP增长约5.7万亿,带动环保产业新增产值约2.9万亿;荒漠化治理方面,联合国正在和中国政府探索治沙PPP模式,一旦引入,投资规模也将达数万亿元人民币;预计今后土壤修复治理产业将吸引约10万亿的投资。

如此巨大的国民经济短板空间,所能容纳的世界史无前例的超大规模投资如果全部展开,势必形成的非常旺盛的国内需求,比如数十亿吨的钢材需求、十数亿吨的有色金属需求、成百亿吨的各种矿石需求、能源需求和化工产品需求,以及规模巨大的,汽车、船舶和机电设备需求等,带动相关数十个行业的极大发展,足以推动中国经济持续二、三十年7%以上的速度增长。国民经济短板领域超大规模投资的逐步开工,由此形成的规模巨大初级产品、投资品、建筑施工和物流服务等需求,势必产生许多投资机会,吸引更多社会资金进入实体经济领域。

不仅如此,这类国民经济短板领域的大规模投资,还可以促进经济结构的合理调整,为今后经济的更为健康和快速增长,提供更好条件,可谓有多利而无一害。既然如此,我们就应当抓住这个有利时机,实施超常规的货币供应政策,通过向国民经济短板领域和急需领域投资项目,注入足够“流动性”,争取在不太长的时间内,将我国的高速铁路网、高速公路网、城市轨道交通网、城市地下管廊、全国互联网、全国电力配送网等统统建设起来,并且完成全国防洪排水网建设,完成全国环境保护建设,完成全国棚户区改造,完成全国医疗、教育、养老等民生服务设施建设,以及完成强大国防建设等。当这些投资项目统统完成以后,中国的综合国力势必会有一个飞跃性提高,从而为中国经济今后更好、更快发展,打下无比坚实基础。 (兰格经济研究中心首席分析)