| ||

| ||

| ||

| ||

| ||

|

——债券发行人2015 年三季报点评

截至11 月11 日,有余额的1838 家非城投发行人中,披露2015年三季报的公司已达1592 家,占比为86.6%。本报告对这些发行人2015 年三季报数据进行整理,考察债券发行人近期整体的财务状况。

综合来看,有如下几个重要特征:(1)失去投资收益助力,盈利恶化明显。债券发行人三季报显示主业盈利仍在明显恶化,其中营业收入合计同比下降6.46%,降幅基本与半年报持平。毛利率在半年报短暂反弹后再度下降,同比降幅约5.08%,降幅略低于收入降幅。营业收入和毛利率下降的发行人占比进一步提升;(2)企业积极自救,内部现金流继续改善。前三季债券发行人经营现金流同比仍增长23%,现金流表现仍明显好于盈利,主要源于发行人加强对营运资本的控制、提高盈利变现效率,不过经营现金流同比增幅弱于一季报和半年报。此外,投资净现金流出延续继续收缩,同比减少6.3%,收缩幅度略超上半年;(3)财务杠杆维持高位,弱流动性发行人继续增多。样本发行人加权平均资产负债率和债务资本比较半年末微幅下降不到0.5%,但如果剔除两期样本差异以及部分“明股实债”的永续债影响,三季报财务杠杆与半年报相比还是小幅上升的。此外杠杆率同比上升的发行人占比仍超过一半,其中煤炭行业财务杠杆继续大幅上升,可能与亏损侵蚀净资产有关。

⊙中金公司

失去投资收益助力,盈利恶化明显

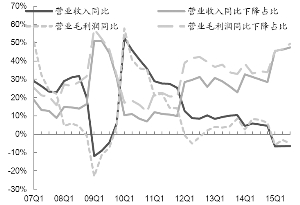

第一,在收入方面,三季报债券发行人营业收入合计同比下降6.46%,降幅基本与半年报持平,营业收入同比下降的发行人占比继续上升。

样本发行人2015年前三季度营业收入总和同比下降6.46%,与半年报和一季报持平,而2014年为同比增长4.59%,债券发行人收入水平继续显著回落。单个公司层面,2015年三季报营业收入同比下降的发行人共744家,占同期可比样本发行人总数的47.42%,较2014年报和2015年半年报的28.47%和46.2%的占比继续上升。而且营业收入同比下降的发行人占比已经与经济形势最差的2009年半年报非常接近(2009年一季报和半年报营业收入下降的发行人占比分别为57.42%和52.07%)。

分行业看,航空行业收入大幅增长,钢铁、煤炭、石油行业收入下降最为明显。此外,建筑建材行业中同比下滑的发行人占比也较高。在发行人超过10家的行业中,只有农业、航空行业收入同比增长接近或超过20%,其中农业收入大幅增长与中粮收购两家从事国际农产品贸易业务的子公司带动业务规模大幅扩张有关。收入同比下降较多的行业仍集中在中上游周期性行业,如煤炭、钢铁、石油行业收入同比下降均超过20%,行业内收入同比下降的发行人占比也超过75%,其中钢铁行业接近90%的发行人收入同比下降,基本都已经达到历史最差水平。化工、贸易、建筑建材、港口行业收入同比下降也在10%以上,其中建筑建材收入同比下降的发行人占比超过70%,主要与今年以来水泥子行业盈利能力大幅下降有关。

第二,在毛利率方面,债券发行人加权平均毛利率在半年报短暂反弹后再度下降,毛利润同比降幅约5.08%,降幅略低于收入降幅。

发行人间盈利分化进一步加大。样本发行人2015年三季度加权平均销售毛利率12.78%,在上半年短暂反弹后再次下降,基本持平于一季度水平。毛利润方面,同比下降5.08%,下降幅度略低于收入。就单个发行人看,毛利率和毛利润同比下降的发行人共795家和800家,占同期可比样本的50.67%和49.5%,家数和占比较上半年继续上升。

分行业看,毛利润增幅较大的依然是航空,降幅较大的包括煤炭、钢铁、石油、建筑建材、有色金属等。航空行业表现最佳,前三季度毛利率超过22.5%,延续2015年以来的逐季提升趋势,较14 年全年上升7.8%,毛利润同比增长60%以上,主要是受益于航油价格下跌。煤炭、钢铁、石油行业毛利润同比下降幅度超过25%,行业内毛利润同比下降的发行人占比都超过85%,属于最差。建筑建材、有色金属行业毛利润同比下降超过15%,行业内毛利润同比下降的发行人占比约70%。

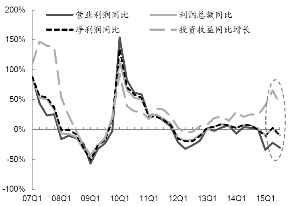

第三,在利润方面:营业利润同比下降30.5%,降幅比半年报明显扩大;而且投资收益增速如预期下降,利润总额和净利润同比降幅达到10%左右。

2015年三季报债券发行人营业利润同比下降30.5%,与一季度持平,较半年报明显下降8.5%,营业利润同比恶化的发行人占比上升到55.9%,主业恶化仍然很明显。此外,三季报投资收益同比增长41.79%,较半年报65.26%明显下降,与一季报水平接近,主要与三季度单季投资收益较低有关,按可比口径计算,三季度单季投资收益合计仅1604 亿元,仅为二季度的60%左右。投资收益表现不佳,使得利润总额和净利润分别同比下降10.4%和9.74%,较半年报同比增长2%左右的水平明显恶化,也持平于一季报。单个企业看,利润总额和净利润同比下降的发行人占比分别从半年报的43.38%和44.58%上升到48.57%和48.63%,也略高于一季度占比;此外,有287 家、占比17.71%的发行人净利润处于亏损,这一比例高于半年报16.63%,也明显高于去年三季度12%的水平。半年报中,主业大幅恶化同时,利润总额和净利润在投资收益带动下反而上升,这一现象属于“昙花一现”,全年盈利状况恐表现不佳。从三季报表现看,利润总额和净利润与营业利润相背离的趋势已有变化。

分行业看,盈利表现较好的行业主要有造纸、通信设备、机场、航空,其中航空主要受益于成本节约,其余行业主要受益于费用节约。盈利恶化的行业中,钢铁恶化程度最为严重,煤炭、有色金属次之,石油、建筑建材行业整体恶化严重,不过亏损的发行人仍比较少。

样本发行人三季报显示,航空行业盈利表现最为突出,营业利润、利润总额、净利润同比增速分别高达483%、117%和112%,主要受益于航油价格下跌,主业盈利明显提升。造纸、通信设备、机场行业营业利润、利润总额、净利润同比增速都超过40%,这三个行业收入和毛利润增速都只有10%左右,利润表现良好应该主要与节约费用有关。反之,钢铁行业盈利恶化最为严重,营业利润、利润总额、净利润合计均由正转负,同比分别下降14.4 倍、3.3 倍和7.8 倍,接近60%的发行人亏损。煤炭、有色金属三项利润合计基本接近0,其中煤炭行业亏损的发行人占比超过70%。此外,建筑建材、石油行业三项利润同比下降超过50%;石油行业营业利润、利润总额、净利润同比下降的发行人占比分别高达93%、86%和86%,行业整体受损于油价下跌,表现较差。不过亏损的发行人仍比较少,占比都维持在20%左右。

综合以上关于债券发行人2015年三季报盈利状况分析,收入延续今年以来同比下降颓势,毛利率在半年报小幅反弹后再度走低,主业恶化仍然非常严重。而且,三季度以来股市震荡走低,投资收益同比增速较半年报明显趋弱,利润总额和净利润结束了上半年与主业盈利相反的走势,明显下降。

企业积极自救,内部现金流继续改善

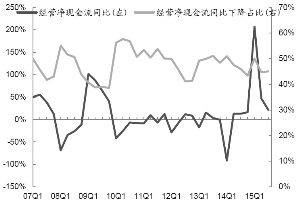

第一,在经营现金流方面,三季报经营现金流同比仍增长23%,不过增幅弱于一季报和半年报。现金流表现仍明显好于盈利,主要源于发行人加强对营运资本的控制、提高盈利变现效率,不过同比恶化的公司占比仍然维持在45%以上。

样本发行人2015年三季报经营现金流简单加总为2.78万亿,同比增长22.8%,仍明显超过2014年全年16.5%和2014年三季报13%的增速,较一季度152.5%和半年报46%的水平相比继续下降。经营现金流走势明显好于盈利,说明盈利变现效率整体在好转,显示今年以来存货和应收账款增速明显趋缓,经营现金流的好转与发行人控制营运资本有关。

分行业看,电力、高速公路、港口、水务等行业经营现金流仍然稳健,贸易、汽车、农业、航空、房地产等行业经营现金流有所好转,机械设备行业净流出规模明显缩小,而煤炭、钢铁、建筑建材、造纸、石油行业恶化程度较高。经营现金流持续为净流入,且稳定增长的行业仍集中在是电力、高速公路、港口、水务等相对受管制的行业。三季报经营现金流同比增长超过100%的行业包括综合投资、贸易、汽车、食品饮料、农业,其中贸易、农业行业去年三季报大幅净流出,今年转为净流入,贸易行业可能与发行人压缩库存、降低备货等主动行为有关,农业同比增长6.8倍,主要与中粮和首农经营现金流同比大幅好转有关,其中中粮应与合并因素有关。另外,航空、房地产行业经营现金流同比增长超过75%,略低于半年报水平,不过基本达到历史峰值,且行业中经营现金流恶化的发行人占比也只有30%左右,行业整体经营现金流有所好转。机械设备、基建设施、房地产、电子、通信设备等行业经营现金流近两年三季报均为净流出,不过同比净流出均有所缩小,尤其是机械设备半年报同比下降183%,三季报同比上升50%,主要是权重高的发行人中航科工和中航工业去年三季度流出金额过高导致的基数效应。反之,煤炭、钢铁、建筑建材、造纸、石油合计经营现金流虽然仍为正,但同比下降均超过20%,除石油外经营现金流同比下降的发行人占比都超过55%。

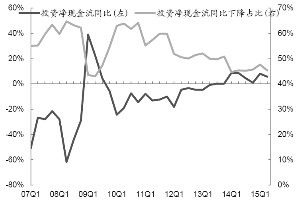

第二,投资现金流方面,投资净现金流出延续继续收缩,同比减少6.3%,收缩幅度略超上半年,但净流出规模扩大的发行人占比仍超过45%。

样本发行人2015年前三季度合计投资净现金流出3.5万亿,较2014年同期可比样本少流出0.24万亿,流出规模同比减少6.3%,延续2013年三季度以来投资净现金流出收缩的态势,收缩幅度较上半年还略有上升。

分行业看,前三季度所有行业投资现金流合计仍然仍是净流出,其中贸易、电子、传媒、纺织服装、家电、公交行业投资净现金流出同比增长超过50%,且其中大部分行业投资现金流出增长的发行人占比超过50%。表现相对好的行业包括机械设备、煤炭、有色金属、食品饮料、零售、农业、旅游、石油、通信设备、机场、燃气,其中石油行业投资现金流同比恶化的发行人占比略高于20%,其余集中在30%-40%之间。另外,值得注意的是,钢铁行业投资现金流今年一季度、上半年、前三季度同比分别为11.8%、5%和-15.3%,行业内投资现金流同比恶化的发行人占比分别为38%、42%和53%,说明今年以来钢铁行业发行人投资现金流出呈扩大趋势,单季投资规模可能上升。

第三,在自由现金流方面,样本发行人自由现金流缺口自2013年上半年开始收缩,2015 年前三季度同比收缩50%,不过缺口较半年报有所扩大。

单个发行人来看,存在自由现金流缺口的发行人占比继续下降,不过仍有近60%的发行人存在自由现金流缺口,需消耗账面货币资金或依赖外部融资弥补。样本发行人2015年前三季度自由现金流缺口合计0.93亿元,较2014年同期可比样本收缩50.6%,主要受益于控制营运资本、经营现金流继续好转,以及部分企业收缩投资、投资净现金流出减小。单个发行人看,自由现金流同比下降的发行人占比为44%,较一季度有所下降,与2014年全年及2015年上半年基本接近。存在自由现金流缺口的发行人占比为59.8%,继续下降至2010年以来最低水平,不过绝对数上仍有969 家、近60%的发行人存在自由现金流缺口,需消耗账面货币资金或依赖外部融资弥补。

分行业看,钢铁和建筑建材自由现金流由正转负,此外传媒、纺织服装、造纸行业自由现金流缺口有所扩大。与2014年前三季度相比,自由现金流均为正的行业有电力、家电、石油、公交、航空、燃气,其中电力、石油、航空、燃气同比增长幅度较大,自由现金流同比下降的发行人占比不到40%,不过航空行业自由现金流净流出的发行人占比接近55%,行业内部分化比较明显,部分大的发行人在经营较好的情况下开始追加投资。自由现金流由负转正的行业有汽车、港口、食品饮料、水务、农业、航运,且行业内自由现金流同比下降及净流出的发行人占比均在30%左右,其中港口、航运行业经营与投资现金流均有小幅好转,合计自由现金流由负转正。反之,钢铁、建筑建材自由现金流由正转负,行业内自由现金流同比恶化的发行人占比高达60%,40%左右发行人存在自由现金流缺口。在两期自由现金流均为负的行业中,同比下降超过100%的是传媒、纺织服装、造纸,其中传媒行业自由现金流为负的发行人占比超过70%,表明传媒行业整体在扩张业务规模,投资支出较大。而有色金属、贸易、零售等行业自由现金流缺口收缩超过50%,表现相对良好。

第四,在筹资现金流方面,发行人合计筹资净流入同比仍下降,不过降幅明显低于今年上半年,主要是去年二季度筹资现金流入较高。

筹资现金流对自由现金流缺口的覆盖率继续上升。2015 年前三季度样本发行人筹资现金流简单加总合计为1.88 万亿,较2014年同期可比样本减少0.02万亿,同比减少1%,一定程度上仍反映了实体投融资需求弱的情况。该降幅明显大幅低于一季度和上半年超过10%的降幅。不过,一季度和上半年筹资现金流降幅较高主要与去年二季度筹资现金流入较高的基数效应有关。得益于筹资的增加(相对上半年),筹资现金流对自由现金流缺口的覆盖倍数进一步上升到2.24倍。单个发行人来看,筹资现金流同比下降的发行人占比下降至不到50%,与一季度持平,明显低于上半年53%的水平。

分行业看,电力、航空、燃气行业继续偿还债务,钢铁行业大规模筹资对自由现金流缺口的覆盖比例大幅上升,其次传媒、纺织服装筹资也比较多。机械设备、煤炭、有色金属行业筹资现金流下降,机械设备、电子行业筹资对自由现金流缺口的覆盖比例低于1。在发行人超过10个的行业中,电力、航空、燃气行业自由现金流继续为正,继续还债,筹资现金流为负。此外,从绝对数上看,筹资现金流对自由现金流缺口的覆盖倍数不到1 倍的行业只有机械设备、电子,较半年报整体略好。

第五,从内部外现金流影响的合计来看,货币资金总额同比增长16.5%,环比增长2%,不过仍有52%的发行人货币资金环比减少,发行人内部分化仍比较大。

由于前三季度外部筹资现金流达到自由现金流缺口的2倍以上,且超过上半年水平,三季度末样本发行人账面货币资金环比增长2%,比2014 年前三季度同比增长16.5%,同比增速超过上半年12.6%的同比增速。

单个公司层面看,三季度末货币资金同比下降的发行人占比不到40%,较上半年和一季度水平均有所减少,说明发行人账面货币资金在三季度筹资增加的带动下普遍增长。环比下降的发行人占比52%,较上半年56%有所减少,不过绝对数上看,仍有超过一半的发行人货币资金在减少,如果内部现金流较差的发行人正好面临较大的外部融资难度,则容易引发信用风险。

分行业来看,传媒行业外部筹资大幅增长,房地产、港口、机场行业内部现金流表现良好,货币资金均增加。煤炭行业经营和筹资现金流都有一定下降,值得关注。货币资金同比增加超过20%的行业主要有综合投资、房地产、医药、港口、食品饮料、传媒、水务、旅游、机场,其中传媒主要受益于外部融资上升,房地产、港口、机场主要受益于内部现金流好转,其他行业内外部现金流都有一定增长。货币资金同比减少的行业包括煤炭、家电、航空、航运,其中航空、航运是由于内部现金流好转偿还债务,导致筹资现金流和货币资金都下降,最值得关注的是煤炭行业,经营现金流和筹资现金流同比均为净减少,导致货币资金减少,且同比减少的发行人占比接近60%,不排除全行业在内部现金流恶化的同时也面临外部融资收缩。

财务杠杆维持高位,弱流动性发行人继续增多

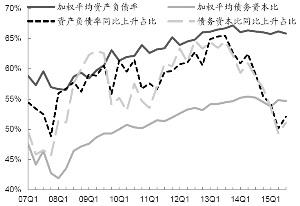

第一,在财务杠杆方面,样本发行人加权平均资产负债率和债务资本比较半年末微幅下降不到0.5%,但如果剔除两期样本差异以及部分“明股实债”的永续债影响,三季报财务杠杆与半年报相比还是小幅上升的。此外杠杆率同比上升的发行人占比仍超过一半,其中煤炭行业财务杠杆继续大幅上升,可能与亏损侵蚀净资产有关。

样本发行人加权平均资产负债率2015 年三季末为65.84%,较年初66%和半年末66.2%的水平有微幅下降。加权平均债务资本比为54.7%,略低于半年末54.8%的水平,但高于年初和一季度水平。三季度财务杠杆的下降与三季报和半年报样本范围不同有一定关系。因为部分债券发行人至今尚未披露三季报,样本数低于半年报,而且未披露三季报的发行人可能财务杠杆偏高。如果使用较窄的三季报样本口径计算,半年报资产负债率和债务资本比分别为65.88%和54.73%,与三季报接近。

分行业看,煤炭行业资产负债率和债务资本比同比上升的发行人占比超过80%,远远超过其他行业50%左右的平均水平,较半年报70%左右的水平也继续上升,考虑到煤炭行业筹资现金流同比净减少,财务杠杆的上升很有可能是由于亏损侵蚀净资产所致。

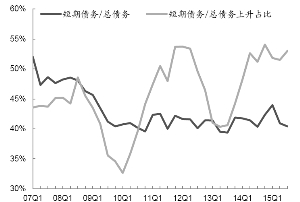

第二,在债务结构方面,发行人债务中短期债务占比仍稳定在40%以上,且超过一半的发行人短期债务占比仍在上升。

三季度末样本发行人加权平均“短期债务/总债务”比例为40.4%,较2014年年报44%和2015年半年报40.9%有一定下降,不过绝对规模仍超过40%。

分行业看,钢铁、建筑建材、汽车、医药、通信设备短期债务占比高,钢铁、建筑建材行业资产与负债匹配程度不佳,煤炭行业虽然整体短债不多,但内部分化加剧。钢铁、建筑建材、汽车、医药、通信设备行业短期债务占比均超过70%,其中汽车、医药行业有较多从事流通业务的公司,可能对该指标有一定影响;钢铁、建筑建材行业资产以长期为主,资产与债务之间的期限匹配程度不佳。此外,煤炭行业虽然整体短期债务占比不到40%,但短期债务占比上升的企业占比超过70%,说明行业内部分化加剧。

第三,流动性指标方面:三季末债券发行人整体“货币资金/短期债务”略低于半年末,仍接近70%,明显好于去年年末水平。不过,同比下降的发行人超过50%,且三季末“货币资金/短期债务”低于30%的发行人有273 家,占可比样本的17%,流动性最差的发行人进一步增多。

分行业来看,钢铁、贸易、机械设备、造纸、煤炭行业流动性指标有不同程度的恶化,值得引起关注。2015年三季度末,加权平均“货币资金/短期债务”低于50%的行业主要有化工、电力、有色金属、钢铁、贸易、建筑建材、航空,其中电力、航空行业经营相对稳定且内外部现金流充沛;而钢铁行业该指标恶化的发行人占比超过50%,三季末该指标低于30%的发行人占比超过35%,表现相对较差;贸易行业近年来流动性整体偏弱,且该行业资金流入流出规模大容易出现资金链断裂风险。此外,机械设备行业今年以来流动性指标逐期回落,煤炭、造纸行业“货币资金/短期债务”指标波动中下降,今年以来基本维持在60%左右,环比下降的发行人占比超过60%,其中煤炭行业该指标低于30%的发行人占比逐年上升,2015年三季末已经达到23.5%,值得引起关注。

总结来看,债券发行人资产负债率和债务资本比略有下降,不过仍处于历史高位。这一方面是由于自由现金流缺口虽然在收窄,但仍然是净流出;另一方面是由于高财务杠杆带来的财务费用负担和短期周转压力仍大,必须继续融资进行接续。现金流量表的好转反映到资产负债表中,流动性指标小幅改善,不过其中流动性差的发行人仍在增多,表明发行人内部分化严重,内外部现金流交困的企业重合度有所上升。行业上,煤炭、机械设备、钢铁、造纸等周期性行业以及贸易等资金需求量大的行业流动性指标恶化相对明显。

(执笔:王瑞娟、张继强、姬江帆)