| ||

| ||

|

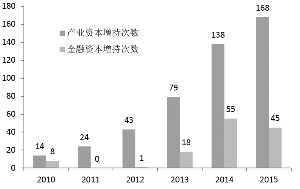

●我们统计自2010年1月至2015年11月,地产股产业资本与金融资本增持均呈大幅上升趋势,2015年产业资本增持168次,同比增长21.7%,金融资本增持45次,达到2014年全年的82%

●保险公司资产端收益覆盖负债端成本的压力较大,因此在有限的资产配置渠道下,为了追求更高收益,部分保险公司加大了高收益权益资产的配置。同时保险公司年底举牌增持,除了提高投资收益和净资产外,更重要的是享受会计处理变更带来的投资收益

●大股东持股比例低、ROE较高及估值具有安全边际,是保险公司增持地产股的主要考虑因素。蓝筹地产公司具备低估值、高分红和高股息率,且具有稳定的现金流、净利润增速和较高ROE水平,因此受到众多险资的青睐

⊙平安证券

产业资本及金融资本大举增持地产股

中小公司举牌地产个股的做法早已存在,2010年6月至2012年3月宝能系对深振业三次大规模举牌,开创保险资金举牌地产个股的先河,但直到2014年安邦连续举牌金融街、金地集团及银行个股后,保险公司举牌金融地产的做法才广受关注,中小保险公司纷纷效仿,2015年这一趋势更为明显。近期“宝万之争”引发市场对险资举牌的持续关注,险资举牌概念股频频获得市场青睐,带动地产蓝筹股股价大幅上涨。

我们统计自2010年1月至2015年1-11月,产业资本增持与金融资本增持均呈大幅上升趋势,2014年,产业资本增持138次,同比增长74%,金融资本增持55次,同比增长206%。2015年产业资本增持公司股份168次,同比增长21.7%,金融资本增持公司股份45次,达到2014年全年的82%。

经济及利率下行期的“资产荒”

从保险行业竞争格局来看,中小保险公司由于单纯依靠保费收入规模难以实现快速增长,因此,目前主要依靠扩大万能险和分红险为主的理财性质保险规模在业务上实现突破。为了获得竞争力,此类保险的收益略高于长期存款利率及同期理财产品。

当前中小公司万能险结算利率普遍在5%以上,保单负债端成本较高,加之渠道费用及管理费用,实际负债端成本大致为7%-8%。在经济下行期及利率下行期,资产端收益覆盖负债端成本的压力较大。

因此,在有限的资产配置渠道下,为了追求更高收益,部分保险公司加大了高收益权益资产的配置。同时,由于理财性险种的久期较短,配置流动性较差的非标类产品,一旦下一年保费销售不达预期,将会带来流动性偿付风险,因此也使保险资金加大了对流动性更好的二级市场投资。

险资举牌增持 享受会计处理变更带来投资收益

我们认为,保险公司选择年底增持,与保险公司对股权投资的会计处理有关。年底举牌主要原因在于增加投资收益和增厚净资产,提高偿付能力。目前保险公司持有的股票类资产会计处理主要分为交易性金融资产、可供出售金融资产和长期股权投资。

1、以交易性金融资产计量的股票资产,股票升值带来的公允价值变动将以投资收益的形式计入损益表,提高保险公司的全年业绩表现。

2、以可供出售金融资产计量的股票资产,股票升值带来的公允价值变动将计入所有者权益,提高保险的净资产,进而提升保险公司全年的偿付充足率。

3、以长期股权投资计量的股票资产,大多采用权益法计量,持有期间获得的股息分红将计入投资收益提高业绩表现,公允价值变动将计入所有者权益,提高保险的净资产,进而提升保险公司全年的偿付充足率。

保险公司年底举牌增持,除了提高投资收益和净资产外,更重要的是享受会计处理变更带来的投资收益。当保险公司持股比例较少时,会计账面处理主要为可供出售金融资产,当持股比例上升时,由于可以对上市公司施加重大影响,会计处理将变更为长期股权投资,转换后长期股权投资初始投资成本=转换日原投资公允价值+新增投资的公允价值。

原持有的股权投资分类为可供出售金融资产的,其公允价值与账面价值之间的差额,以及原计入其他综合收益的累计公允价值变动,应当转入改按权益法核算的当期损益(投资收益)。如此的话,在会计处理变更时,保险公司所持股票以来的公允价值变动(升值部分)将一次性计入投资收益(包括原作为可供出售金融资产,公允价值变动计入所有者权益的部分),将大大提高保险公司当前收益。如安邦财险2014年公司年报显示:公司投资收益中“公允价值计量转权益法核算确认的当期收益”达到184亿元,主要由所持有金融资产公允价值升值贡献。

从安邦保险旗下各子公司来看,2014年安邦财险、安邦人寿、和谐健康实现投资收益226亿、137亿和43亿,同比分别增长275%、2000%和187%。2014年安邦财险的净利润达163亿元,但已赚保费仅为50.3亿元,承保利润仅为1.34亿元,盈利主要依靠高达225.97亿元的投资收益和交易类金融资产的公允价值变动收益。

保险公司为何青睐蓝筹地产

由于保险公司使用固定成本的负债进行股权投资,并且还加了杠杆(如本次宝能举牌万科)。因此,长期股权投资标的是否能够产生足够高的ROE,该项投资能否在覆盖负债成本之后还保持较高的安全边际,是期限错配投资模式成功的基础。因此,期限错配需要注意三大风险:

1、所投股权项目收益不能快速反映于损益表上。如果其股权项目较高ROE不能尽快体现在损益表上,可能会导致损益表当期亏损,进而增加保险公司下一轮融资难度。

2、股权项目公允价值下跌影响保险公司净资产和偿付能力。即便所投资股权项目利润和分红较好,但如果股权公允价值或股票价格下跌,将会侵蚀净资产甚至导致偿付能力不足。

3、流动性风险。短期负债到期后不能顺利通过新的负债获得现金流,而长期股权投资无法快速变现,将会产生流动性风险。

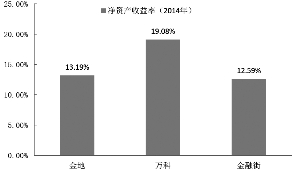

蓝筹地产公司具备低估值、高分红和高股息率,且具有稳定的现金流和净利润增速和较高ROE水平,因此受到众多险资的青睐。以万科为例,其2014年ROE水平达到19.1%,即使按照目前3倍的市净率价格买入,如果100%分红,收益率仍可以达到6.4%。金地和金融街尽管ROE较低,但由于其PB仅2.1倍和1.68倍,100%分红,收益率亦可达到6%以上,这还不考虑股价上涨带来的收益。

同时,当持股比例超过一定比例,以长期股权投资权益法计量时,以被持股企业净资产为基础的公允价值入账,而非股票价格为基础的公允价值入账,不会受到股票价格波动的影响。同时在利率下行周期背景下,长配资产的高收益和不断降低的负债成本之间的差越来越大,足以保证保险公司为客户提供有竞争力的收益率和维持现金流安全。

举牌公司特征:股权分散 资质较好

从我们统计的目前保险资金举牌的地产公司类型来看,当前28家被保险资金持有的公司中,25%是以获取重大影响争取控股权为目的,46%是看好公司一线城市资产价值或未来发展,还有29%是中小市值的公司,看好公司转型或壳资源价值。从股价表现上看,争取控股权对公司股价表现影响最大。我们总结,险资持有的地产公司主要有以下特征:

1、 大股东持股比例低 若低于20%则为重点猎杀对象

险资持有的地产公司股权比例分散,大股东持股比例较低,28家公司大股东平均持股比例为33.7%,其中险资争取控股权的公司大股东持股比例为23%,若大股东持股比例低于20%,为险资重点争夺股权对象,目前已获取控股权的公司金地集团,举牌之初大股东持股比例仅为7.85%。但也不乏如中国国贸,大股东持股比例为80.7%,但由于公司出租性物业集中在北京国贸核心区域,保险资金依然有增持意愿。

2、ROE较高 公司资质较好

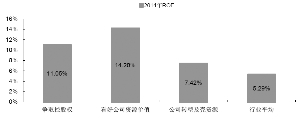

若保险持股比例超过20%并构成重大影响,可以将股权投资计入长期股权投资,采用权益法核算,收益不再受二级市场波动影响。因此所举牌公司盈利能力普遍较好,目前保险资金持有的地产上市企业2014年平均ROE为11.48%,剔除中小市值公司后,ROE平均为13.10%,高于2014年地产板块平均ROE5.29%的水平。同时,保险资金更重视资产收益的稳定性,更多布局为行业龙头公司,如金地集团、万科等,以及目前主要土地储备在核心一二线城市的地产企业,如金融街、京投银泰等。

3、估值具有安全边际

从资产收益的角度,若希望维持7%左右的资产收益率,理论上要求持有股票的PE估值不高于14倍,同时考虑流动性,险资增持的地产公司(除去中小市值壳资源的公司)基本符合低估值的特征。同时,由于地产行业特有的业绩结算周期,使得保险公司进入董亊会后,有动力进一步提升公司结算进度及分红比例。

投资建议

我们认为当前具有低估值、高分红、高股息的蓝筹地产持续获得险资举牌,一方面满足了资产配置荒的背景下,巨额保险资金的资产配置,另一方面由于股票资产大多计入可供出售金融资产,险资选择年末再度增持,利于拉高整体股票公允价值,增厚净资产。

在经济下行及降息周期中,中小保险公司通过高息产品扩大规模的竞争模式依然存在,因此,未来仍有可能进一步增持地产公司,推动板块估值上升。我们梳理主要的投资逻辑有:1、目前险资已经持有并未来可进一步增持的地产公司。2、行业龙头公司,具有业绩持续性及估值优势。3、股权分散的中小市值地产公司。4、持有型物业资源丰富,并且土地储备稀缺,拥有一二线核心城市的商业地产资源的公司。建议投资者关注估值相对有优势的龙头公司保利地产、华夏并福,同时持续关注已被险资增持,并有可能进一步增持的个股,如金融街、京投银泰等。