配置型投资者可以逐步增加地方债配置

| ||

| ||

| ||

|

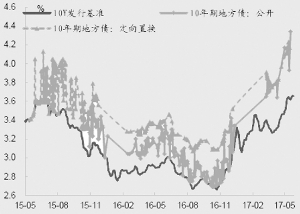

6月初资金面略偏紧,同业存单利率继续上升,现券逐步趋于平稳,收益率曲线继续平坦化。自去年第四季度以来,地方政府债收益率平均升幅达到165bp,高于国债的 110bp 和政策性银行债的140bp。地方政府债和国债之间的利差持续扩大,目前已经高达 80bp。供需关系是导致地方债和国债利差拉大的主要因素,地方债和国债之间利差扩大也与其流动性偏弱等因素有关。从今年地方债发行情况来看,地方政府明显提高了定向债的发行比例。公开发行的地方债,由于其他非银行投资者也可以投资,当公开债收益率逐步走高,其对其他投资者的吸引力也在逐步上升。预计收益率可能在6月份过后逐步开始回落,建议配置型的投资者目前就可以逐步增加对地方债的配置。

⊙中金公司

配置动力不足推动地方债收益率持续上升

6月初,资金面略偏紧,同业存单利率继续上升,现券逐步趋于平稳,中长期债券收益率甚至小幅下行,收益率曲线继续平坦化。地方政府债收益率升幅高于国债和政策性银行债,虽然其供给压力相对更高,但其配置价值也越来越突出,正在吸引非银行类机构增持。

虽然债券收益率已不低,但对银行类投资者依然具有吸引力。当收益率水平比较有吸引力时往往没有钱进行配置,当收益率水平比较低时往往钱多到泛滥也得买,这反映了银行债券投资的困境。而且,即使债券收益率回升幅度已经较高,但银行面临进一步升高的融资成本。这种偏弱的配置需求是目前债券收益率曲线或者债券之间利差经常出现异常点的原因之一。

这种配置需求偏弱所导致的定价扭曲,最明显的还不是体现在国债和政策性银行债上,而是体现在地方政府债上。相比而言,市场参与国债和政策性银行债的投资群体较广,而地方政府债受到市场的关注度不太高,以往绝大部分地方政府债是由银行配置账户进行购买,所以参与群体较小,流动性也较弱。但是,地方政府债的发行量最大,对整体债券市场的影响不小,甚至显著超过其他类型债券。从2015年开始,随着地方债置换的推进,在短短2年至3年的时间内,地方债余额已高达11.4万亿元,超过记账式国债余额,并逼近政策性银行债的余额12.6万亿元。预计到今年年底,地方政府债的余额将可能超过政策性银行债,成为债券市场中体量最大的债券品种。

在今年整体资金面偏紧、债券杠杆和同业杠杆去化的环境下,地方债供给量较大,银行本来配债额度就不多,使得银行现在配置地方债的动力不强。偏弱的需求遇到相对刚性的供给,导致地方政府债面临较弱的供需关系,整体收益率升幅超过了国债和政策性银行债。去年第四季度以来,地方政府债收益率平均升幅达到165bp,高于国债的110bp和政策性银行债的140bp。直观地来看,地方政府债与国债之间的利差持续扩大,目前已高达80bp,这一利差可能还在扩大。过去来看,地方政府债的定价一般是相对于国债加20-40bp,作为对流动性的补偿及对风险资产占用的补偿。今年来看,货币政策偏紧叠加银行同业负债收缩,银行普通存款增长乏力,这都制约了银行去消化地方债。

此外,地方债和国债之间利差扩大,也与地方债流动性偏弱等因素有关。国债和政策性银行债的二级市场流动性相对较高,但地方债单只发行规模往往比较小,所以二级市场交易不太活跃。从回购质押的角度来看,不少银行都不接受地方债质押,或者即使接受,打折幅度也明显高于国债和政策性银行债,使得地方债的回购融资能力低于国债和政策性银行债。从LCR指标的角度,银行投资国债是算100%的流动性资产,而投资地方债只算85%的流动性资产,也打了一定的折扣。所以,在目前资金偏紧及LCR等考核压力增加的环境下,地方债相对于国债的劣势就会被放大,推动银行要求地方债给予更高的收益率补偿。

今年地方债发行和净增量下降

从今年地方债的发行情况来看,地方政府明显提高了定向债的发行比例。在2015年置换类地方债中,定向发行比例约为23%;2016年全年地方债发行60458亿元,其中公开发行44957亿元,定向发行15500亿元,定向发行占比为26%。今年以来,地方债已经发行13500亿元,其中定向发行6242亿元,定向发行比例高达46%。定向债比例提高,源于财政部在今年2月21日发布《关于做好2017年地方政府债券发行工作的通知》,通知中要求“加大采用定向承销方式发行置换债券的力度。对于地方政府存量债务中向信托、证券、保险等机构融资形成的债务,经各方协商一致,地方财政部门应当积极采用定向承销方式发行置换债券予以置换”。由于定向债是直接置换存量的贷款、非标和企业债等资产,不需要银行拿出资金购买,因此定向债一般对市场的直接冲击也不大。定向债只是改变了银行的资产结构,不会增加银行资产负债表规模,也不会派生相应的存款,这也是今年银行存款增长偏弱的原因之一。

从定向债和公开债(公开发行的地方债,需要用资金购买)的定价来看,在2015年和2016年,定向债的收益率一般都明显高于公开债,因为定向债不能流通和转让,缺乏流动性,需要一定的流动性补偿。但从最近几个月看,公开债的发行利率逐步走高,现在已经逼近甚至超过了定向债的利率。虽然公开债有一定的流动性,但今年银行负债匮乏,加上负债成本升高,对配置地方债的需求较弱,如果要拿出资金进行配置,也必须要求更高的收益率。

虽然地方债在各类型债券中的供给量最大,但今年地方债的发行和净增量却较2016年有所收缩。一方面,在地方债收益率明显走高的情况下,地方债置换存量债务已经不能明显节约融资成本,加上今年地方债置换还需要开始置换公开发行的城投债,置换难度较大,使得地方政府发行地方债的意愿下降;另一方面,地方债置换额度也比原来预想的有所压缩。考虑要求在2018年8月之前完成置换,预计今年置换类地方债的置换额度约为3万亿元至3.5万亿元(低于2016年的4.83万亿元)。今年前5个月,地方债的发行总量为1.35万亿元,去年前5个月为2.48万亿元,低了1.1万亿元。

此外,财政部在5月初发布50号文《财政部等五部委关于进一步规范地方政府举债融资行为的通知》,进一步规范城投平台和地方政府的融资行为,这可能会导致后续城投平台的债券、贷款、非标和PPP融资有所压缩。从今年城投平台的发债来看,已经出现明显下降。如果银行希望弥补这一块资产的减少,那么可能也会考虑增配地方债。

总体来看,虽然此前恶化的供需关系推动地方债收益率持续上升,与国债利差也明显拉大,但其收益率升高后,配置价值的提高也开始吸引更多的投资者参与,使得地方债供需关系开始改善。而且,从制度层面来看,交易所也在鼓励承销商将地方债转移到交易所发行和托管,可能也会给予一定的政策优惠。地方债在交易所进行杠杆融资,可以部分弥补其在银行间市场的融资劣势。

我们建议,配置型的投资者可以逐步增加对地方债的配置。对于交易型机构,也不妨通过交易所投资地方债,适度进行杠杆投资。对整体债市而言,6月份可能仍是一个磨顶的过程,随着银行自查结束以及6月末资金紧张时点过去,我们预计,收益率可能在6月份过后逐步开始回落。因此目前仍是较好的配置时点。

(执笔:陈健恒、但堂华、唐薇)

资料来源:Wind,中金公司研究