从行情中看期权时间价值的衰减

| ||

| ||

| ||

| ||

|

■《期权学园》第五期

时间是期权交易的一个独特维度。与永久存续的股票不同,期权是有到期日的。有些投资者坚信只要股票一直存在且持有的时间足够长,总是有机会等待股票获利,但这种投资理念运用到期权上却行不通。期权的价值由内在价值和时间价值构成。在期权存续期内,时间每过去一天,时间价值就流逝一些,直到期权到期,时间价值归零。很多刚刚接触期权的投资者在进行交易的时候,往往会容易忽略时间价值的流逝,因此他们常常有这样的疑问:明明标的资产的价格上涨了,为何我买的认购期权却下跌了呢?

在本文中,笔者将带领读者通过直观的行情数据,感受一个月内不同行权价的期权的价格变化,来加深投资者对时间价值的理解和认识。

2017年9月26日至10月24日,50ETF从2.731元上涨至2.806元,涨幅为2.75%。笔者选取四种状态的认购期权:始终为深度实值(行权价2.65)、平值状态转为实值状态(行权价2.75)、虚值状态转为平值状态(行权价2.80)和始终处于虚值状态(行权价2.85),来观察期权内在价值和时间价值的变化情况。

(图一 50ETF与不同行权价期权合约的价格走势)

1、深度实值期权:时间价值较小,临近到期可能为负

9月26日,50ETF收盘价为2.731元,行权价为2.65元的认购期权是实值期权。随着标的价格的上扬,期权实值程度增加。深度实值认购期权的时间价值较小,而且越临近到期,期权的时间价值就越趋于0。在到期前几个交易日,行权价2.65的认购期权时间价值甚至出现为负数的情况。

为什么深度实值的认购期权会有这种问题呢?期权的价格虽说可以通过Black-Scholes公式或其他定价模型推导,但毕竟那仅仅是理论价格,实际中的交易价格本质上还是由供求关系和市场动态情况决定的。假设投资者手里持有深度实值的50ETF认购期权,在临近到期时,如果投资者选择到期行权,他就必须要准备足额的行权资金,有的时候这可不是一笔小数目;如果选择卖出平仓,那么投资者就可以直接赚取权利金的买卖价差,不需要额外筹措资金,通过行权获得收益。由此可以看出,对于必须采取实物交割的50ETF期权,深度实值认购期权的持有者选择到期前卖出平仓更加便捷和高效。在市场中,如果大部分投资者都选择卖出深度实值认购期权,那么卖方力量会大于买方力量,此时会使得深度实值的认购期权处于折价状态,时间价值为负。

2、平值转为实值的期权:平值的时间价值大,衰减较快

9月26日,50ETF价格为2.731元,平值附近的期权合约行权价为2.75元。10月24日,标的涨至2.806元,期权合约为实值状态。

与其他期权相比,平值期权的时间价值最大。行权价2.75的认购期权时间价值从9月26日的0.0355降到了10月10日的0.0258,衰减近三分之一,但所蕴含的时间价值依然较大。不过,随着时间流逝,时间价值迅速衰减,在临近到期时该期权处于实值状态,期权价格出现折价现象,时间价值为负。但是由于这一个月内,标的资产的价格出现明显上涨,行权价2.75的认购期权从平值附近转变为实值状态,内在价值显著增加。总体而言,行权价2.75的认购期权的期间涨幅为39.15%,略低于行权价2.65的认购期权的涨幅46.54%,其原因就在于在这段时间里,行权价2.75的认购期权的时间价值损失比较大。

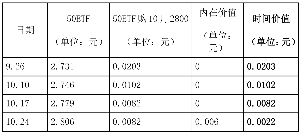

3、虚值转为平值的期权:内在价值增长少,时间价值下降多

10月24日,50ETF收盘价为2.806元,行权价为2.8元的认购期权从虚值转化为平值。

9月26日,该合约是虚值状态,时间价值为0.0203元,小于平值2.75期权合约对应的时间价值。到了临近到期的10月24日,虽然50ETF的收盘价2.806元略比行权价2.8元高一点,但内在价值并没有明显增加,而合约的时间价值显著衰减,仅余0.0022元。在此过程中,期权合约价格受时间价值的影响反而下跌了59.61%。

4、深度虚值的期权:仅有时间价值,到期归零

在笔者选取的期间内,50ETF始终没有突破2.85元,因此行权价2.85的认购期权始终为虚值状态,期权价格仅包含时间价值。随着时间的流逝,期权时间价值呈抛物线加速衰减,期间跌幅为97.2%。

看完上述四个合约在一个月内的价格变化,相信读者能更好地理解“期权价格=内在价值+时间价值”。期权买方有一个天生的劣势,即从买入之日起,时间就是你的敌人。随着时间一天天过去,期权的时间价值就不断地衰减。如果内在价值没有出现大幅的变化,那么期权价格可能受累于时间价值减少而下降,买方很可能出现损失。所以,有些投资者会觉得做买方,赚钱并没有想象中那么容易,甚至常常会出现损失。

从相反的角度看,时间是卖方天生的朋友。如果期权的内在价值没有发生大的变化,时间流逝导致期权的时间价值加速减少,最后到期时,卖方稳稳当当将权利金收入囊中。这就是为什么说做卖方赚钱的赢面看起来更大,同时也说明了为什么很多机构投资者往往愿意充当卖方的角色。