美国税改:短期作用显著 中长期影响有限

| ||

| ||

|

美国税改将刺激跨国企业的海外资金回流美国、增加劳动者的现金收入及扩大消费,从而有利于维持当前美国经济的强劲复苏势头。但从中长期来看,美国税改对经济前景的影响仍然存在较大的不确定性,或加剧美国贫富之间收入差距,增加财政赤字规模,也未必能提升美国企业竞争力或增加企业投资等。

□沈建光 张明明

美国税改于2018年1月付诸实施,这是美国30年来最大规模的税改。从短期来看,税改将刺激跨国企业的海外资金回流美国、增加劳动者的现金收入及扩大消费。同时,税改也将刺激企业分红。总体而言,税改将有利于维持当前美国经济的强劲复苏势头。但从中长期来看,美国税改对经济前景的影响仍然存在较大的不确定性。

■

1.吸引企业将部分海外利润回流美国

特朗普税改或鼓励部分跨国企业将海外留存利润回流美国。因为,在里根时期,大规模减税曾促进了海外资本回流美国。由于以往美国采用的是“全球征税制”,如果跨国企业把海外经营获得的利润(扣除境外已经纳税的部分)汇回美国,仍需要缴纳35%的企业所得税,这使得不少跨国企业更愿意将相当部分的利润留存海外。但按照此次税改法案,对跨国企业汇回美国的海外利润只进行一次性征税,其中现金及等价物适用15.5%的税率,对固定资产形式的海外留存适用8%的税率。同时,推行属地征税原则,未来美国企业的海外利润只需在产生利润的国家交税,无需向美国政府交税。这些措施对跨国企业将海外留存利润回流美国母公司将起到一定的刺激作用。受到税改法案的激励与影响,苹果公司宣布,计划将规模庞大的海外留存利润汇回美国,并表示此举将为美国税收贡献约380亿美元。此外,除了企业所得税税率下降外,如果再考虑美国投资收益上升、美国加息与缩表稳步推进等因素的影响,短期内特朗普税改将增强部分企业把海外利润汇回美国的意愿。

2.税改将增加企业利润

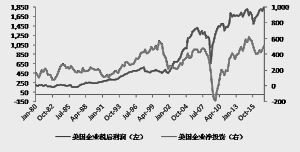

特朗普税改将企业所得税率由35%下调至21%,这将直接提升美国企业的税后利润。根据此前美国税务政策中心(TPC)的测算,企业所得税率降至21%,将使未来10年美国企业总体税负减少6000亿美元。从历史上看,美国两次大规模减税,都起到了提升企业利润的政策效果。1986年10月,里根政府大幅调降企业税,第二年企业利润由同比下降18%跃升至同比增加39%。2002年3月,小布什政府通过减税方案,企业利润同比增长也由前一年的8% 提高到当年的23%。伴随着企业的利润与现金增加,有可能进一步刺激企业开展分红和股票回购,从而对股市构成利好。

例如,特朗普税改法案通过后,受益较大的美国银行、富国银行、美国Fifth Third Bancorp银行等相继表示要与公司员工和社会分享减税带来的红利,向公司员工发放现金奖励、提高最低工资或增加慈善捐款。苹果公司也宣布,将向全球大多数员工发放2500美元的限制股票奖金。此外,除了宣布将向员工发放红利或增加社会公益支出外,美国电话电报公司(AT&T)、波音公司等也计划增加资本投资。受到美国企业盈利将持续改善的刺激与影响,2017年标普500指数累计涨幅高达20%。随着税改方案的正式落地,预计2018年美国企业的整体盈利水平还将进一步提升,这将继续提振美国股市。

3.劳动者现金收入提高将带动消费增长

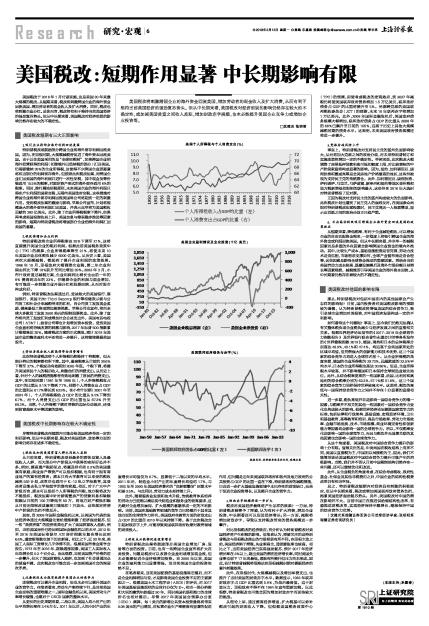

此次特朗普税改将个人所得税仍然维持7档税率,但大部分档位的税率都有所下降。其中,最高税率从目前的39.6%下降至37%,个税变动有效期到2025年底。个税下调,将提升美国居民个人的税后收入,刺激他们的消费支出。从历史上看,针对个人的减税措施都曾有效地刺激了居民的消费支出。其中,在里根时期(1981年至1986年),个人所得税税收占GDP的比重从9.1%下降到7.7%,同期个人消费支出占GDP的比重则从61.7%增长到63.9%。在小布什时期(2001年至2004年),个人所得税税收占GDP的比重从9.4%下降到6.7%,而个人消费支出占GDP的比重也从67.2% 升至68.3%。当然,个人所得税下调对消费的边际拉动效应,还受到贫富差距水平等因素的影响。

■

尽管特朗普税改在短期内可能会给美国经济带来一定的利好影响,但从中长期来看,税改对美国经济、政治等方面的影响仍将存在诸多不确定性。

1.税改或加剧美国贫富人群之间收入差距

从目前来看,特朗普税改受益最多的群体是富人及最低收入人群,而大部分中产阶级从中获得的实际好处并不多。例如,提高遗产税起征点,将惠及排名前0.2%的美国最富有家庭;商业房产等资产可以抵扣税赋,也有利于拥有商业地产的富有经营者;原本只有大学教育可以享受的税收减免529计划,改革后也适用于K-12私立学校教育,其受益者是能去私立学校就学的富有家庭。相反,对于广大中产阶级而言,原本可以抵扣个人所得税的州税、地方税将改为不能抵扣,税改法案中针对新购置房产的贷款利息扣除额限额从目前的100万降低至50万,将地方财产税抵扣额从目前无限制改成最高只能抵扣1万美元,这些规定将使中产阶级的负担不降反升。

其实,自2008年国际金融危机以来,以美国为代表的发达经济体通过大规模量化宽松措施刺激了经济强劲复苏,但一些“劫贫济富”的经济政策也扩大了美国贫富收入差距。例如,当前美国房价已经回到国际金融危机以前水平,2012年至2016年美国标准普尔/CS房价指数年复合增长达到6.6%,道琼斯指数也创下历史新高。相比之下,近30年来,美国工人实际工资增长几乎停滞不前。根据美国布鲁金斯学会报告,1973年至2016年,剔除通胀因素,美国工人实际收入年均增长仅0.2个百分点。由此观察,当前美国资产价格的进一步攀升,拉大了美国贫富收入差距,也加剧了社会普通民众的普遍不满。此次税改也可能会进一步加剧美国社会的深层次矛盾。

2.此番税改未必能有效提升美国企业的竞争力

即便税改可以提升企业利润,但也未必可以提升美国企业的竞争力。在笔者看来,劳动生产率持续下行,是当前美国企业面临的重要难题之一。国际金融危机以来,美国劳动生产率增长缓慢,也落后于OECD国家的整体水平。

从更长的历史周期来看,二战以来,美国人均小时产出的年平均增长率在2.4%左右。2011年以后,人均小时产出的年度增长平均值仅为0.7%,显著低于二战以来的平均水平。2011年后,制造业小时产出的年度增长均值约1.7%,与1992年至2000年美国经济著名的“克林顿繁荣”时期水平相差2.5%。与此同时,劳动力成本却持续上升。

此外,随着服务业发展和技术升级,传统教育体系培养的劳动力已经难以满足现代制造业和服务业的较高要求,这无疑对企业增加雇佣、扩大规模的意愿形成一定的不利影响。当前,美国在基础教育领域的竞争力已经落后于其在其他方面的全球竞争力排名。美国政府在教育方面的财政支出占GDP的比重自2010年以来持续下降。鉴于此次税改会引起财政赤字上升,可能导致美国联邦政府收缩对教育领域的财政投入。

3.税改未必能够促进投资增长

特朗普税改法案将鼓励部分美国企业增加厂房、设备等方面的投资。目前,也有一些跨国企业宣布将扩大在美投资。问题是税改可以改善企业盈利或增加现金流,但未必能够促进企业持续增加投资。自2000年以来,美国企业的盈利能力已显著增强,但当前美国企业的投资依然不足。

在笔者看来,当前美国配套的基础设施陈旧落后,而不是企业利润增加与否,才是影响美国企业投资不足的主要原因之一。根据美国土木工程学会(ASCE)的评估,对2017年美国基础设施现状的总体打分仅为D+,相当一部分桥梁和大坝的建筑年龄超过50年,同时美国机场和港口的全球排名也相对落后。尽管2017年美国国会预算办公室(CBO)测算,每1美元的新增公共资本投资最终将带来0.08美元的产出增加,对私营企业生产率提高有显著的促进作用,但问题是近年来美国联邦政府和各州及地方政府的公共投资占GDP的比重一直在下滑。特朗普政府的减税措施,只会进一步扩大基础设施领域中本已存在的财政缺口,无益于促进企业投资增长,以及提升企业的竞争力。

4.财政赤字规模将进一步扩大

税改对美国经济最终将产生怎样的效果?一方面,特朗普税改被寄予了厚望,认为有利于扩大消费,增加企业投资,中长期看还可以促进经济增长;另一方面,减税将增加财政赤字,导致以支持税改带来的债务规模进一步攀升。

对比里根税改的经济效应,有分析认为特朗普税改对美国经济将产生积极的影响。但笔者认为,需要关注的是特朗普税改与里根税改推出的市场背景有所不同。在里根主政之前,美国经济陷于滞涨,失业率高企,通货膨胀率也较高。相比之下,当前美国经济已实现强劲复苏,预计2017年经济增长率在2%以上,超出美国的潜在经济增长率,同时美国失业率也创下17年来最低,通胀有所提升但压力尚未形成。因此,估计特朗普减税将很难达到里根减税时期对提振经济的意外刺激效果。

此外,在里根时代,大规模减税以及增加军费支出,也推升了当时美国的财政赤字水平。数据显示,1983年联邦财政赤字占GDP比重达到5.9%,为战后最高值。迫于财政压力,里根政府不得不在1984年宣布重新加税。以此观察,特朗普税改也可能会因为增加财政赤字而面临较大的挑战。

从理论上讲,通过提高经济增速、扩大税基可以弥补税改引起的财政收入下降。但根据美国税务政策中心(TPC)的预测,即使考虑税改的宏观效应,到2027年减税仍将使美国联邦政府债务增加1.5万亿美元,联邦政府债务占GDP的比重将提升至5%。另据跨党派的美国联邦税收委员会(JCT)的预测,未来10年联邦赤字将增加1万亿美元。此外,2008年国际金融危机后,美国政府债务规模大幅增加,联邦政府债务占GDP的比重从2008年的68%已飙升至目前的105%,远高于历史上其他大规模减税时期的债务水平。这表明,未来美国政府债务规模还将进一步提升。

5.党派分歧风险上升

事实上,特朗普税改对支持民主党的蓝州负面影响较大,从而将加大党派之间的政治分歧,对未来特朗普制订和实施政策将增加一定的不确定性。举例来说,此次税改大幅调降了房屋抵押贷款利息可抵扣额度上限,对比较富裕的中产阶级家庭将构成显著的影响。因为,纽约、加利福尼亚、康涅狄格和夏威夷等是全美房地产价格最高的地区,这些州被视为支持民主党的传统票仓。此外,加利福尼亚、康涅狄格、伊利诺伊、马里兰、马萨诸塞、新泽西和纽约等地区受州税和地方税新增抵扣限制的影响最大,这些州在2016年大选时对特朗普都投了反对票。

正因为税改对支持民主党的蓝州构成较大的负面影响,此次税改计划也遭到了民主党人的强烈反对。在美国参众两院对特朗普税改法案投票时,民主党竟无一人投票赞成,显示出党派之间的政治分歧正日趋严重。

6.不应高估税改吸引跨国企业海外资金回流美国的政策效应

从短期来看,降低税率,有利于企业减轻税收,可以增强企业的自由匹配资金需求,一定程度上将吸引跨国企业的海外资金或利润回流美国。但从中长期来看,并非单一的减税因素而是多重的外在因素会影响跨国企业资金的境内外流动。其中,比较生产成本,基础设施配套是否完善,劳动力技术是否匹配,市场需求支撑如何,全球产业链布局是否合理等,这些因素是影响全球资金流动的重要因素。再结合当前美国劳动力成本较高、基建设施落后及海外市场份额日益增长等因素观察,减税能否引导美国企业的海外资本回流,从中长期看仍然存在着较大的不确定性。

■

那么,特朗普税改对包括中国在内的其他国家会产生怎样的影响呢?目前,国内投资者对美国税改影响的预期较为谨慎,认为特朗普税改将增强美国的综合竞争力,吸引全球企业增加对美投资,对中国经济发展构成一定的不利影响。

如何看待这个问题呢?事实上,迄今我们仍然无法确认有关整体税负或企业税负减少与经济发展之间的直接相关关系。根据世界经济论坛发布的《2017-2018年全球竞争力指数报告》及世界银行联合普华永道会计师事务所发布的《世界缴税指数2018》,德国、瑞典和日本的总体税率分别高达48.9%,49.1%和47.4%,均远高于这些国家所处的区域平均值,但凭借强大的创新能力和技术优势,这三个国家的综合竞争力均进入全球排名前十。从企业所得税的角度来看,德国的企业所得税为29.72%,远超欧盟的22.5%平均水平;日本的企业所得税也高达30.86%。但是,企业所得税水平较高,并不影响德国和日本保持全球制造业领先地位。此外,从综合税率更高的一些国家看,法国、比利时和奥地利的综合税率分别为62.2%、57.1%和51.8%,这三个国家的综合竞争力同样保持世界较高水平。这说明,税负的高低与一国保持综合竞争力之间并不存在十分显著的直接相关性。

进一步看,税负高低并非是影响一国综合竞争力的唯一因素,与税率并不相关的其他一些因素对一国综合竞争力变化也构成较大的影响。根据世界经济论坛测算国家竞争力的标准,包括法律和行政架构、基础设施、宏观经济环境、卫生和基础教育、高等教育和培训、商品市场效率、劳动力市场效率、金融市场发展、技术、市场规模、商业环境完备性和创新能力等因素均会影响一国的全球竞争力。所以,不仅税率变化会影响一国的全球竞争力,而且与税负并无显著关联的其他因素也会影响一国的全球竞争力。

从这个角度看,美国税改对中国综合竞争力提升的影响十分有限。值得关注的是,中美两国在税收结构上有所不同,美国以直接税为主,中国则以间接税为主,因此,我们不能简单谈论美国税改对中国综合竞争力提升可能产生的消极影响。当然,我们并不否认目前中国税制结构仍然存在一些问题,还可以继续优化和改进。

此外,从企业税负的角度考虑,在综合考虑税收、政府性基金、社保金及其他非税费用之后,中国企业的结构性税费改革仍有相当空间。

总之,特朗普税改短期内对经济具有刺激的积极效应,但从中长期来看,税改或增加美国联邦政府债务负担,拖累美国经济强劲复苏势头。另外,美国税改对中国的潜在影响并不大。当前中国正在推进供给侧结构性改革,有望推进财税改革,实现经济保持平稳增长,继续保持中国的综合竞争力优势。

(沈建光系瑞穗证券亚洲公司首席经济学家;张明明系瑞穗证券宏观研究员)