国际金融监管政策变化趋势

1.目前国际金融监管仍处于紧周期

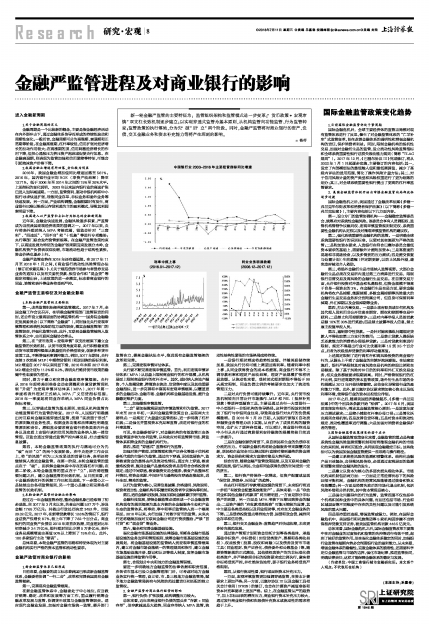

国际金融危机后,全球主要经济体的监管当局都对现有监管体系进行了反思,催生了对金融监管体系的“亡羊补牢”式监管变革,旨在改善金融体系的透明性和增强金融机构的责任,保护消费者利益。同时,限制金融机构的投机性交易,加强对金融衍生品的监管,设立流动性风险监管指标和全球系统重要性银行总损失吸收能力规则(简称“TLAC规则”)。2017年12月,《巴塞尔协议III》完成修订,将从2022年1月1日起逐步实施,主要修订的内容包括:其一,设定了内部模型法的最低输入值和最低测算值,减少了高级内评法的适用范围,简化了操作风险计量方法;其二,对于信用风险计量的资产类型和风险权重进行了更为细致的划分;其三,对全球系统重要性银行提出了更高的杠杆率监管要求。

2.美国金融监管体制开始由审慎金融监管向局部放松逐步过渡

国际金融危机之后,美国通过了金融改革法案《多德—弗兰克华尔街改革和消费者保护法案》(以下简称《多德—弗兰克法案》),主要内容包括以下几方面内容。

第一,设立专门的监管协调机构——金融稳定监管委员会,统筹应对系统性金融风险。该委员会享有人员调配权、监管机构管辖争议裁判权、宏观审慎监管规则制定权、系统重要性金融机构认定权以及对微观审慎监管机构的建议权。

第二,强化系统重要性金融机构的监管。一是明确全球系统重要性银行的识别标准,以便对其实施更为严格的监管;二是附加资本要求,入选银行在符合巴赛尔委员会最低资本要求的基础上,需要额外计提附加资本;三是高密度的现场和非现场检查,以及多情景的压力测试;四是提交恢复与处置计划(生前遗嘱)并定期更新,以防止风险外溢,避免政府被动介入救助。

第三,将场外金融衍生品市场纳入监管视野。大部分金融衍生品必须在交易所内通过第三方清算进行交易,限制银行自营交易及高风险的金融衍生品交易。在自营交易方面,允许银行投资对冲基金和私募股权,但资金规模不得高于自身一级资本的3%。在金融衍生品交易方面,要求金融机构将农产品掉期、能源掉期、多数金属掉期等风险最大的金融衍生品交易业务拆分到附属公司,但自身可保留利率掉期、外汇掉期以及金银掉期等业务。

第四,打击内幕交易。一是禁止政府职员或任何机构及其代理人员利用非公开信息在期货、期权和掉期等交易中获利;二是禁止利用掉期欺诈;三是对内幕举报人员按罚款总额10%至30%进行奖励;四是禁止披露举报人信息,禁止雇主报复举报人员。

第五,遏制掠夺性贷款。一是针对掮客操纵问题规定贷款人不得收取第三方支付的费用;二是禁止贷款人操纵缺乏还款能力的消费者办理抵押贷款;三是对贷款利率进行限制,规定不得超出行业可比优惠利率1.5到3.5个百分点,后者为次级抵押贷款的利率浮动最高值。

上述规定限制了进行高杠杆和高风险投资的商业银行行为,从源头上干预了金融业的自循环泡沫膨胀。在法案实施后,银行严格限制其对高风险交易机构的控股比例和交易额度。除了基于风险对冲目的的利率和外汇互换交易业务,相关业务都被要求限期剥离。同时,严格管制银行的杠杆比例,实行逆周期的资本监管政策,场外衍生品市场的合约规模从2013年开始快缩萎缩。这些变化导致银行业的盈利能力下降。此外,新巴塞尔协议要求增加核心资本以及低利率环境,使得银行业的资本回报低位徘徊。

2017年之后,随着美国经济稳健复苏,《多德—弗兰克法案》中的个别具体条款开始“松绑”。2017年6月,美国财政部发布报告,阐述其金融监管核心原则:一是放宽年度压力测试要求;二是缩小辅助杠杆率分母口径;三是简化沃克规则合规机制;四是改善信贷环境;五是对资本和流动性规定、流动性覆盖率进行调整;六是加强对消费者金融保护者的管理。

3.国际金融监管政策演变的若干启示

从国际金融监管政策变化来看,金融监管的重点是构建系统性金融风险监测预警机制和培育微观金融机构的市场化约束机制,两者相互配合,共同实现金融稳定目标。这些做法可以为我国加强金融监管提供一些思路与操作路径。

一是建立系统性风险的监测和预警体系。结构化金融产品日益复杂,会导致风险传染,必须通过宏观层面的监测和预警来预防金融风险的发生。

二是建立以资本为核心的多层次损失吸收体系。市场化约束机制包括两方面:一方面是正常经营状态下的风险回报平衡机制,金融机构的经营风险能够通过拨备和资本有效覆盖;另一方面是经营失败后的市场化退出机制,包括风险补偿和分担机制,其中资本管理是核心。

三是强化问题导向的行为监管。监管范围不仅包括单个机构和某种业务中的具体问题,而且还包括市场、行业和区域层面等不同维度中存在的共性问题以及可能引发系统风险的重大问题。

四是坚持重罚违规,增强监管威慑力。例如,在国际金融危机中,美国银行和花旗集团等5家机构因涉嫌不当销售抵押贷款支持证券,被美国监管机构罚款448.5亿美元。

总体来看,国际金融危机之后,国际金融监管改革主要集中在对金融业的过度投机和监管的失控等进行有效干预,起到了较好的监管作用。但在强化金融体系稳定的同时,加强银行业监管在短期内势必会削弱银行业的盈利能力。从未来看,增强金融体系的稳健性,克服金融体系的脆弱性,还需要科学定位金融监管与市场的边界,强化市场纪律,推进监管协同,明确法律责任,这样才能保障金融体系的稳定与发展。

(作者单位:中国工商银行城市金融研究所。本文系个人观点,不代表所在机构)