消费升级助推 小家电未来增长值得期待

| ||

| ||

|

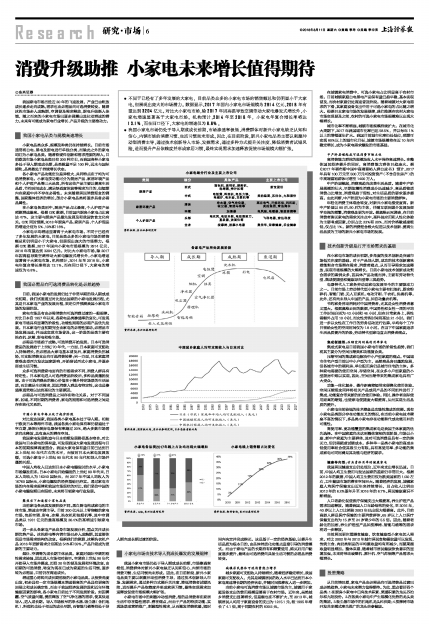

●不同于已经有了多年发展的大家电,目前品类众多的小家电市场的销售额总和仍明显小于大家电,但展现出庞大的市场潜力。数据显示,2017年国内小家电市场规模为2914亿元,2018年有望达到3204亿元。对比大小家电市场,除2017年因高温导致空调带动大家电爆发式增长外,小家电增速显著高于大家电市场。机构预计,2014年至2018年,小家电年复合增长率将达13.1%,而在同口径下,大家电的增速仅为6.8%。

●我国小家电市场仍处于导入期或成长前期,市场渗透率极低,消费群体对新兴小家电缺乏认知和信心,内销市场的消费习惯、生活习惯尚未形成。因此,在目前阶段,新兴小家电品类主要以刺激冲动型消费主导,通过技术创新导入市场、发掘需求,通过多种方式提升关注度、降低消费者试错风险,进而提升产品依赖度并形成家居习惯,最终实现需求加速释放促使市场规模大幅扩张。

⊙东兴证券

我国家电市场历经近20年的飞速发展,产业已由粗放成长逐步走向成熟,需求也由必需品向可选消费转变。随着冰洗市场步入成熟期,空调普及需求释放,厨电升级渐入佳境,随之而来的小家电市场已逐步展露出其拉动增速的潜力,未来有可能成为家电行业增长、产品升级的主要推动力。

■

小家电品类众多,规模及种类仍在持续增长。目前市场通常将白电、黑电及厨电进行单独分类,而除此之外的家电均归为小家电品类。随着软硬件创新和需求挖掘的深入,目前欧美市场小家电品类已有200种左右,而我国各种小家电多处于导入期或成长期,品类数量不足100种,远未与国际接轨,品类数处于持续增长状态。

各小家电产品功能定位差异极大,共同特点在于均为可选消费家电。小家电按功能可分为厨房产品、家居环境产品和个人护理产品等三大品类,所有这些产品主要以提高生活品质、节约时间成本、满足舒适度体验等需求为目的,但短期内在家庭中并不存在必需性。未来随着居民消费理念的调整,国家整体经济的增长,部分小家电品类将逐步具备必需品属性。

在小家电各类别中,厨房产品占比最高,个人护理产品预测增速最高。根据GfK数据,目前国内厨房小家电占比高达47%,这主要与厨房产品最先发展及和我国饮食文化有关。GfK同时预测,2018年厨房产品、家居产品、个人护理品的增速分别为5%、10%和18%。

小家电平均增速显著高于大家电市场。不同于已经有了多年发展的大家电,目前品类众多的小家电市场的销售额总和仍明显小于大家电,但展现出庞大的市场潜力。根据GfK数据,2017年国内小家电市场规模为2914亿元,2018年有望达到3204亿元。对比大小家电市场,除2017年因高温导致空调带动大家电爆发式增长外,小家电增速显著高于大家电市场。机构预计,2014年至2018年,小家电年复合增长率将达13.1%,而在同口径下,大家电的增速仅为6.8%。

■

目前,我国小家电的发展仍处于非常早期的导入期或成长初期,我们试图通过对比发达国家的小家电发展历程,尤其是日本家电产业的发展历程,来定位并预测我国小家电市场的发展阶段。

家电市场具有由必需消费向可选消费过渡的一般规律。对比日本自1957年以来,各家电品类渗透率的变化,可发现家电市场具有显著的阶段性,功能性刚需的必需产品优先发展。日本家电行业初期完全由家电的必需性驱动,必需品市场发展迅速,并迅速实现市场普及,这一阶段的品类主要有洗衣机、冰箱、彩电和吸尘器。

必需品市场趋于成熟,可选消费开始发展。日本可选消费品的发展始于上世纪70年代,一方面,日本家庭可支配收入持续增长,在必需品大家电基本普及后,家庭消费负担减轻,可支配消费支出向可选消费转移;另一方面,日本家庭消费观念受西方发达国家影响,开始尝试西式小家电,并逐步形成生活习惯。

众多可选消费家电面向的市场需求不同,消费人群具有特定性。日本家电进入可选消费品阶段后,多种品类蓬勃发展。由于可选消费品的核心价值在于提升特定场景的生活品质,而非满足生活需求,因此消费人群具有特定性,这也是渗透率通常难以达到高位的主要原因。

必需品与可选消费品之间存在转化关系。对于不同国家、区域,不同时期的消费者,家电的刚需和可选消费之间是存在转化关系的。

中国小家电市场正处于起步阶段

对比发达国家,我国各类小家电基本处于导入期。相较于欧美日本等海外市场,我国各类小家电保有率仍普遍处于空白期,除部分厨房电器保有率超过20%,绝大多数市场需求尚未释放,具有庞大的潜在空间。

我国家电发展轨迹与日本前期发展路径基本吻合。对比我国与日本家电的保有量,可发现我国大家电发展进程与日本的前期规律高度重合。我国大家电保有量目前已达到日本上世纪90年代左右的水平,而彼时日本大家电发展放缓,可选小家电于上世纪80年代末90年代初导入市场并蓬勃兴起。

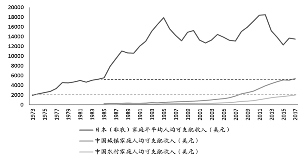

中国人均收入已达到日本小家电爆发时的水平,小家电市场爆发在即。日本小家电开始爆发的上世纪80年代末,日本人均收入为16240国际元,而2017年中国人均收入为16760国际元,小家电爆发的经济基础已夯实。通过家电市场的内在需求规律和我国市场现状的对比,我们坚信中国的小家电爆发期已在眼前,未来将引领家电行业发展。

聚焦当下加速型小家电品类

当前家电各品类发展阶段不同。黑白厨电构成家电的主体市场,增速由空调主导。目前300亿元以上零售额的家电市场,包括空调、彩电、冰箱、洗衣机和油烟机等,其中空调品类以1931亿元的最高规模及26.4%的高增速引领家电市场。

进一步从各家电产品自身市场发展分析,重点关注成长期优势产品。冰洗彩电等内销市场已步入成熟期,其直接体现是市场需求结构的改变。根据我们的测算,冰箱洗衣机产品2016年更新需求分别高达54%和59%,产品升级成为更新的主要动力。

烟灶、空调等为成长期主体品类。家庭对烟灶空调的刚性需求较强,因此进入市场相对较早。空调自上世纪90年代开始导入市场并提速,历经20年的普及发展和环境改变,由初期的可选消费,转变为现在已成为家庭的生活习惯,逐步转为必需品,目前仍在高速成长。

增速重心将转向成长期前段的小家电品类。从投资角度出发,初步具有一定市场规模且增速极高的产品具有更高的回报比和成长确定性,而由于我国经济发展阶段和近年环境健康因素的影响,各小家电目前处于不同发展阶段。如因雾霾、空气质量问题,提前释放了空气净化器的需求,使其快速导入,进入成长期。导入市场较早的净水器、吸尘器(含扫地机)、料理机也处于相近的成长早期,而智能马桶等则处于导入期向成长期过渡的阶段。

■

我国小家电市场仍处于导入期或成长前期,市场渗透率极低,消费群体对新兴小家电缺乏认知和信心,内销市场的消费习惯、生活习惯尚未形成。因此,在目前阶段,新兴小家电品类主要以刺激冲动型消费主导,通过技术创新导入市场、发掘需求,通过多种方式提升关注度、降低消费者试错风险,进而提升产品依赖度并形成家居习惯,最终实现需求加速释放促使市场规模大幅扩张。

小家电市场中的刺激冲动型消费,指的是消费者在家居生活中存在隐性需求、潜在痛点,而由于产品的特质功能、实现场景或营销推广,刺激隐性需求,从而激发消费欲望,短时间内决定并完成购买。这是基于一定的经济基础,以提升生活品质为根本目的,由具体特质化功能点直接引导的消费模式。而由于家电产品的长期持有和频繁使用,购买后用户黏度逐步提升,最终由可选消费向具备生活习惯的必需品消费转变。

城镇居民整体可选消费能力增长

城乡家庭可支配收入持续增长。随着经济稳定增长,我国家庭可支配收入,尤其是城镇居民的收入水平已达到日本小家电高速增长期的经济状态,并随时间推移收入进一步增加。

当前小家电可选消费市场以城镇市场为主,城镇用于家庭设备支出的费用规模显著高于农村市场。近年来,虽然城乡消费支出显著增长,但差额也在不断扩大,至2013年,城镇居民人均用于家庭设备的支出为1215.1元,较1995年增长了4.1倍,高于同期农村的830.5元。

在城镇家电消费中,可选小家电占比明显高于农村市场。目前城镇家庭白电黑电产品保有量已趋平稳,基本实现普及,而农村家庭仍处高速普及阶段。随着城镇对大家电需求的下滑,其家庭设备支出中用于可选小家电的占比随之增大。根据日本家电市场的发展规律,我们推测在农村大家电市场实现普及之前,农村的可选小家电市场规模难以出现大幅增长。

城市化率不断增强,城镇市场规模持续扩大。在城市化大周期下,2017年我国城市化率已达58.5%,并以每年1%以上的增幅逐年扩大。我国目前城市化率仍处低位,预期可实现80%以上的城市化目标,城镇市场规模将在近10年内稳定增长,成为小家电需求爆发的市场基础。

中产阶层崛起成可选消费市场主体

高消费能力群体的规模及收入水平保持高速增长。在整体国民经济提升的同时,高消费能力群体日趋庞大。据《2017年福布斯中国中高端富裕人群白皮书》预计,2017年具有100万元至500万元可投资资产(不含自住房产)的中高端富裕群体可增至1400万人。

中产阶层崛起,消费观趋向改善生活品质。随着中产阶层规模的壮大,早期炫耀性消费成分迅速减少,高品质物质消费占比增加,消费观趋于理性,对生活品质的要求逐步提高。由此判断,中产阶层为小家电市场的主要消费群体。

年轻化消费主体观念转变,对新兴小家电接受度高。新中产阶层以80后、90后为主体,伴随互联网媒介发展及留学交流的频繁,消费观念更为开放。据奥维云网调查,在目前消费者购买家电的需求关注点中,高科技应用和人性化体验为主要考虑因素,分别占比23%和20%,而对价格敏感度极低,仅占比1%。新的消费理念极大促进以技术创新、提高生活品质为主导的新兴小家电市场的发展。

■

在小家电市场的成长初期,多角度的技术创新是突破市场低关注度的基础。对于产品导入期,成功的技术创新意味着能契合市场潜在需求、消费者痛点,从而引导需求加速释放,实现市场规模的大幅增长。目前小家电技术创新成功契合需求的案例众多,因具体产品功能而异,主要有劳动替代型、集成便捷型和健康导向型等三类趋势。

电器替代人工家务劳动是家电发展至今的主要驱动力之一。目前市场上劳动替代型小家电主要有扫地机、厨余粉碎机、智能门锁、无人豆浆机、电动牙刷、干衣机,洗碗机等。此外,还有尚未导入中国的产品,如自动叠衣机等。

节约家务劳动消耗对中国消费者,尤其是女性消费者意义重大。根据奥维云网的数据,中国男性和女性一周的平均工作时间分别为43小时和46小时,但在日常家务上,男性需额外占用10小时,而女性劳务时间则高达21小时。我们进一步以女性在工作日的劳务活动进行估算,平均每个工作日留给女性的空闲时间仅为1.8小时。在当下中国家庭追求生活品质提升的阶段,劳动替代型家电直击消费者痛点。

集成便捷型:压缩空间的高利用率家电

集成式家电是目前我国小家电市场的阶段性趋势,我们将其主要分为空间压缩类和功能复合类。

压缩空间的集成家电解决中小户型家庭的痛点。中国城市住宅户型目前以中小户型为主,虽然商品房已蓬勃发展,但各城市中的福利房、单位配用房仍是城市住宅的主体。多种家电需要的使用空间、存储空间,在众多小户型家庭的小型厨房中难以实现,因此,空间压缩带来的集成家电具有广大受众。

功能一体化复合、操作距离缩短带来便携化使用体验。空间压缩理念同样将相关产品或同产品的不同组件进行了集成,功能复合带来新的组合使用体验。同时,操作者实际使用距离的缩短,也使家电便捷度大幅提高,从而实现生活品质的提升。

小家电当前较低的技术壁垒是功能性集成的前提。现有小家电品类部分存在功能交叉的情况,在当前小家电技术壁垒不高的情况下,多品类小家电存在功能替代或功能互补的可能性。

高使用率、宽功能覆盖的集成家电是我国主体家庭的优先选择。在中国家庭尚未达到整体富裕的现阶段,市场以小康、新中产家庭为主要群体,其对可选消费品具有一定的购买力,但仍需顾虑试错成本。多种单一品类小家电的高成本低使用率组合使其吸引力有限,具有高使用率、多功能的集成家电可同时满足其功能与经济的要求。

健康导向型:甘为身体买单的健康家电

我国居民健康支出仍处低位,近年来支出增长迅速。目前,中国人均卫生费用与发达国家的差距仍非常巨大。根据2012年的数据,中国人均卫生费用仅为欧美国家的1/20左右,卫生健康市场的潜在空间巨大。随着经济的发展,城镇家庭人均医疗保健支出近年来持续增长,且占收入比例由2013年的6.2%逐年升至2016年的6.7%,居民健康意识不断增强。

人口老龄化促使医疗保健支出大幅提高,养生护理产品需求加速释放。随着我国人口年龄结构的变化,至2016年,40岁以上人口比例较2003年已出现大幅提高。此外,目前高龄人群是医疗保健的主要消费群体,65岁以上人口医疗保健支出约为15岁至24岁青少年的5.5倍。因此,随着老龄化的加剧,养生护理型产品如按摩椅、智能马桶等的需求将进一步释放。

当前居民更注重膳食健康,饮食健康型小家电切入需求。对比2002年与2012年城市居民食物摄取量可以发现,传统主食、肉奶类制品的平均摄取量均有所减少,而蔬菜摄取量明显增加。整体来看,随着城市居民健康饮食意识的显著加强,未来将带动破壁机、原汁机、空气炸锅等产品需求大幅增长。

■

从目前情况看,家电产品由必需品向可选消费品过渡已成必然趋势,小家电未来潜力值得期待。为此,重点看好四个品类:1.在厨房小家电中已有技术积累、渠道积累的龙头苏泊尔和九阳股份。2.在各类小家电中产生规模化优势的龙头美的集团。3.吸尘器市场中的扫地机龙头科沃斯;4.按摩椅市场开发共享模式率先推广的龙头荣泰健康。

小家电细分行业及主要上市公司

| 类别 | 细分 | 具体产品 | 主要上市公司 |

| 厨房产品 | 西式 | 面包机、咖啡机、厨师机、 | 新宝股份 |

| 中式 | 电饭煲、料理机、电压力锅、 | 美的集团、苏泊尔、九阳股份 |

| 家居环境产品 | 清洁 | 净水器、空气净化器、 | 莱克电气、开能环保、科沃斯、 吸尘器、智能马桶等 | 美的集团、青岛海尔

| 环境 | 加湿器 | 电风扇、电暖器、智能音箱等 | |

| 个人护理产品 | 头部 | 电吹风、电动牙刷、电动剃须刀、直发器、洁面仪等 | 飞科电器、奋达科技 |

| 全身 | 按摩椅、按摩小电器 | 奥佳华、荣泰健康、乐金健康 |

资料来源:东兴证券研究所