G金瑞(600390)是一家以生产电子基础材料、超硬材料为主的上市公司,其中主要产品四氧化三锰在同行业中具有质量与成本领先地位,国内市场份额保持在60%以上,也是世界上最大的电解金属锰和四氧化三锰生产商之一。 该公司主导产品有四氧化三锰、电解金属锰、软磁铁氧体磁芯等电子基础材料系列产品及合成人造金刚石用粉末一体化块、高品级人造金刚石和金刚石微粉、金刚石工具等超硬材料系列产品,产品技术水平先进,品质优良,畅销国际国内市场,产销量均居全国前列,具备一定竞争优势。从钢铁工业的发展状况来看,对电解锰的需求整体仍保持强劲,我国电解金属锰的产量居世界首位,占全球产量的80%以上,该公司仍然面临较好的发展机遇。

从2006年开始,电子元器件行业将进入新一轮景气周期,随着新的技术和新的产品的不断推出,电子元器件行业将进入一个比较平稳的发展时期,期间的行业景气波动幅度将远远小于过去的5年。随着信息技术和电子产品数字化的发展,对软磁铁氧体材料的需求仍有一定的增长。

该公司2005年由于受原材料涨价、下游行业增长放缓、人民币升值以及核销不良应收款项、资产计提减值准备等多种因素综合影响,给公司2005年经营业绩造成巨大影响,2005年净利润巨亏13432.08万元,每股收益亏损1.26元。但是,从去年8月份起公司经营实现了当月扭亏,经营形势逐渐好转,其它各项工作也取得了较好成绩。2006年第一季度业绩成功实现扭亏,每股收益0.08元,主营收入15223.96万元,净利润858.4万元,相比上年同期的1094.05万元亏损额,公司经营状况得到了翻天覆地的改变。

目前我国正逐步成为世界重要的制造业基地,随着公司下游行业的景气复苏,需求增加,公司业绩有望进一步出现改观。公司曾以14.99元高价发行为其积累了丰厚的资金公积金,目前每股净资产高达5.55元,按照一季度财务数据评估,其二级市场股价仅有0.7倍的市净率和12倍动态市盈率,低于市场的平均水平。公司2006年一季度业绩扭亏为盈,出现重大转机,给整个年度的业绩增长带来较好预期。

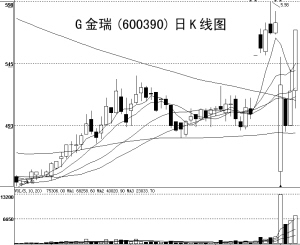

被严重低估的股价,加上公司因业绩大幅扭亏和股改停牌期间的大盘上涨幅度,以及自从进入2006年以来,有色金属板块呈现百花怒放的走势,而公司具有锰矿资源重估增值潜力,存在有色金属稀缺资源概念。近日,该股复牌后凌厉的上攻走势,成交量急剧放大,主力机构在盘中抢夺筹码,形成市场关注的热点股票。从趋势上来看,该股完全可在短期内填权,中长期可能会创出股价复权后的历史新高,值得投资者密切关注。

(泰阳证券 赵伟)

■看贴回贴

大通证券 董政:G金瑞复牌后,在大盘震荡环境下表现为强势上攻的技术形态,显示盘中机构的做多信心。从公司公告的资料来看,该股在最近的四个季度内,股东人数呈现出不断下降的趋势,表明筹码不断集中,短线仍有上扬的空间。

浙江利捷 杨惠忠:G金瑞靠投资股票套现实现扭亏,业绩不稳定,盘小投机品种,急速放量后大涨需注意有技术调整的要求。

德鼎投资 王飞:G金瑞是目前基金广泛看好的新材料品种,该公司有效的产业结构调整带来了更多想象空间,后市将惯性上行。