中国经济景气监测预警报告·2006年一季度 □国家信息中心 上海证券报

总体策划

范剑平 国家信息中心预测部主任

杨 溟 上海证券报副总编辑

课题组长

王远鸿 国家信息中心预测部处长

程培松 上海证券报采编中心副主任

执行组长

张永军 国家信息中心预测部副处长

邹民生 上海证券报首席编辑

课题成员

张永军、程建华、伞锋、李若愚、徐平生

报告执笔

王远鸿、伞锋、李若愚、徐平生

■今年一季度经济增速明显高出此前人们的预期,但低于经济普查后上调的2003年和2004年一些季度的经济增长率。工业增加值增速自去年7月以来一直处于红灯区,而M1则一直处于浅蓝灯区;与工业企业产品销售收入和发电量增长率一直处于黄灯区相比,CPI和消费品零售额增速则一直处于绿灯区。虽然综合警情指标显示一季度经济处于绿灯区,但不同指标变动的分化已经持续出现数月。主要经济指标间的这种结构性差异是中国经济深层次问题的反映。

■当前中国经济景气波动的原因是复杂的,既有外部因素,也有内生因素,随着中国经济与世界经济的联系越来越紧密,仅仅从调整国内因素出发已经很难获得较好的宏观调控效果。正是从这一角度讲,在经济全球化的条件下,宏观调控的难度越来越大,宏观调控所要掌握的时机越来越重要,宏观调控对其所要采取的手段要求也越来越高。因此,每一项调控的政策出台都应该慎之又慎。

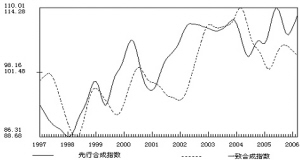

图1 1997年以来先行与一致合成指数趋势变动图

图2 综合警情指数趋势变动图

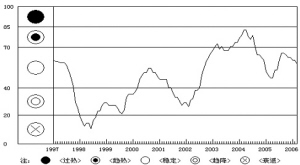

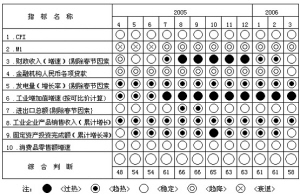

图3 综合警情指标冷热状态显示图

当前宏观经济景气动向仍需冷静观察

一季度,我国国内生产总值为43313亿元,同比增长10.2%,比上年同期的9.9%高出0.3个百分点。一季度经济增速明显高出此前人们的预期,但低于经济普查后上调的2003年和2004年一些季度的经济增长率。从分项数据看,外贸增速、固定资产投资增速和信贷规模增长较快。一季度对外贸易同比增长25.8%,比上年同期高出2.7个百分点;固定资产投资同比增长27.7%,比上年同期加快4.9个百分点,扣除价格因素,实际增长27.3%;人民币贷款增加1.26万亿元,同比多增5193亿元,占到了全年2.5万亿信贷目标的一半。

一季度主要经济指标的这一变化,是否意味着中国经济又开始过热?对外贸易在经历了五年的超高速增长后是否仍将保持快速增长?固定资产投资在经历了2004年的宏观调控之后是否会再次蓄势攀升?信贷规模如不加以控制是否会将再度膨胀?

一种观点认为,当前我国经济再次出现了结构性过热。其主要标志是:固定资产投资及信贷增长异常强劲,信贷的快速增长导致实体经济快速增长。另一种观点认为,当前经济运行正处于“潜在增长区间的上限”,虽说要警惕过热的苗头出现,但总体形势良好。

国家信息中心景气监测指标图显示,描述未来经济运行趋势的先行合成指数与描述目前经济运行状况的一致合成指数呈现不同的走势(见图1)。先行指数在去年12月份开始从谷底反弹,而一致指数早在去年10月份就开始下滑。从先行指数领先于一致指数5~7个月的经验判断,那么在今年5月份前后一致指数将出现反弹,届时宏观经济才会重现增长势头。

先行指数与一致指数走势的不一致,主要是因为各指标间运行状况不同造成的。从各构成指标看,经季节调整后的钢产量、商品房新开工面积、财政支出等增长率上升主导了先行指数的持续反弹。由于经季节调整后的M1、固定资产投资、财政收入等增长率依然下降,导致一致合成指数继续下滑。这里,需要说明的是,虽然今年前3个月城镇固定资产投资累计增速为29.8%,但经过五个月的平滑处理后,仍处于下降区间。平滑处理的经济学意义在于,不因为某个月份的经济波动而影响经济波动的总体趋势。

一致合成指数的这种变化与反映宏观经济运行状况的综合警情指数波动刚好吻合(见图2)。3月份综合警情指数继续在绿灯区向下调整。自2004年下半年以来,综合警情指数一直处于绿灯区,表明经济总体运行状况良好。

先行合成指数与一致合成指数的这种变化表明,一季度经济并未出现稳定的反弹迹象,目前只是出现了反弹的苗头。由于短期经济波动的存在,从技术上看,仅凭一个季度GDP的变化,是不能确定经济波动趋势的,这就是为什么发达国家经济周期的确定往往需要根据连续两个季度GDP的变化才能得出结论的原因。正因如此,仅就一季度一致合成指数和综合警情指数的变化,还不能完全断定经济再次出现过热的迹象。

在景气动向不能完全确定的情况下,调控政策应以预防性调整为主。自2002年中国经济进入新一轮扩张期以来,至今已四年多的时间,中国经济在这一轮增长中所呈现出的稳定性,在历史上是绝无仅有的。在较高的增长区间保持宏观经济的平稳运行,正是宏观调控的目标所在。因此,在景气动向还不完全确定的情况下,要珍惜这种来之不易的增长局面,保持宏观经济政策的稳定性和连续性,调控政策也应以预防性的调整为主,不可矫枉过正。

一些重要经济指标的不同变化显示出中国经济的复杂性

中国经济表面的平静,不能掩盖一些重要经济指标间的差异。反映在综合警情指标图上(见图3),虽然综合警情指标显示一季度经济处于绿灯区,但不同指标变动的分化已经持续出现数月。例如,工业增加值增速自去年7月以来一直处于红灯区,而M1则一直处于浅蓝灯区;与工业企业产品销售收入和发电量增长率一直处于黄灯区相比,CPI和消费品零售额增速则一直处于绿灯区。主要经济指标间的这种结构性差异是中国经济深层次问题的反映。

1、各种物价指数持续回落。物价是反映市场供求的重要指标。今年1-3月份,无论是反映消费者价格的CPI还是反映零售环节的商品零售价格指数,无论是反映企业生产成本的原材料、燃料和动力价格指数还是反映商品出厂价格的工业品出厂价格指数都处于下降通道,根据以往的经验,这预示着经济增长活力下降。CPI和商品零售价格指数累计增长率分别从1月份的1.9%和1%降至3月份的1.2%和0.5%,原材料、燃料动力价格指数和工业品出厂价格指数累计增长率分别从去年12月的8.3%和4.9%降至3月份的6.5%和2.9%。

2、社会消费品零售总额平稳增长。一季度,全社会消费品零售总额18440亿元,比去年同期增长12.8%。其中,3月份为5796.7亿元,同比增长13.5%。扣除物价因素,一季度全社会消费品零售总额同比增长12.2%。这其中,农村消费增长有所加速,一季度城、乡消费增长差距由前几年的3~4个百分点缩小为2个百分点,呈不断缩小趋势;住宿和餐饮业零售额增长14.2%,较前两个月上升1.1个百分点;用类商品销售增幅高于吃、穿类商品销售11.7个和6.2个百分点,是今年的新亮点。一季度,国内主要轿车厂家不断降价、降低汽车进口关税、取消汽车“限小”政策鼓励小排量汽车消费、消费税调整等政策措施极大地激发了消费者的购买欲望,国内轿车销量达到创记录的85.53万辆,同比增长66.97%。

3、投资膨胀势头初步呈现。一季度城镇固定资产投资11608亿元,同比增长29.8%,比去年同期高4.5个百分点,其中,3月份城镇固定资产投资同比增长32.6%,比去年同期高4.9个百分点。一季度的固定资产投资呈现这样几个特征:一是地方投资项目明显快于中央项目。一季度中央项目投资同比增长18.8%,地方项目投资同比增长31.2%,地方项目投资增速高出中央项目12.4个百分点,占全部投资项目的比重由去年的89.2%上升到今年的90.1,提高近一个百分点。二是新建项目投资成为推动投资增长高涨的主导力量。一季度新建项目投资同比增长41%,占全部投资的比重达49%,同比提高了3.8个百分点。扩建和改建项目投资比重有所下降。三是制造业投资上升,房地产开发投资有所减速。一季度第一产业完成投资占全部投资的比重基本不变;第二产业完成投资同比增长32.7%,占全部投资的比重上升1个百分点;第三产业完成投资占全部投资的比重下降1个百分点。在第二产业投资中,交通运输设备制造业、通用设备制造业、非金属矿物制品业、通信设备及计算机设备制造业、化学原料及化学制品制造业、纺织业和电器机械及器械制造业等行业投资增长速度和所占比重均高于第二产业的平均水平,成为推动投资高涨的产业源头。房地产投资同比增长20.2%,增速比去年同期回落6.5个百分点,占全部投资的比重下降1.9个百分点。四是投资高速增长不仅限于个别省份和个别地区,而成为较为普遍的现象。一季度全国投资增幅超过35%的省份有16个。

4、进出口继续超高速增长。一季度进出口商品总值3713亿美元,同比增长25.8%,增速比去年同期高出2.7个百分点。3月份,出口增长28.3%,进口增长21.1%,出口增速快于进口增速7.2个百分点,当月实现贸易顺差112亿美元,占一季度233亿美元贸易顺差的48%。与较为稳定的加工贸易增长相比,3月份一般贸易进出口增速之差再次拉大,这是导致贸易顺差增加的直接原因,说明中国产品出口竞争能力显著提高。3月份一般贸易出口同比增长32.5%,高出一般贸易进口增速15个百分点。

5、工业生产较快增长,工业经济效益明显提高。一季度规模以上工业增加值累计17822.42亿元,同比增长16.7%,比去年同期提高0.5个百分点。其中,3月份完成工业增加值6679.7亿元,同比增长17.8%。分行业看,重工业增长17.6%,轻工业增长14.7%,重工业快于轻工业2.9个百分点,这意味着未来几个月工业增加值仍将保持较快增长。一季度规模以上工业实现利润3363亿元,同比增长21.3%,增幅比上年高4.1个百分点。工业经济效益综合指数171.32,比去年同期提高8.63点。

6、人民币贷款猛增,成为固定资产投资的重要资金来源。2005年“宽货币、紧信贷”的金融格局在今年一季度转变为“宽货币、松信贷”。一季度人民币贷款累计增加1.26万亿元,同比多增5193亿元,新增贷款规模比出现经济过热的2003年和2004年同期新增贷款规模还要高。按照目前贷款投放的速度,今年全年贷款规模将远远超过年初预定的2.5万亿元的增长目标。

一季度贷款增长主要集中在企业部门。相对于中长期贷款,一季度新增贷款主要用于满足企业短期贷款和票据融资等流动资金的需要。一季度,短期贷款及票据融资增加6321亿元,同比多增3209亿元。由于票据融资的资金用途不易控制,不排除部分企业通过票据贴现筹集资金进行产业投资的可能。因此,宽松的信贷投放为固定资产投资的反弹提供了资金条件。

7、市场信心指数和PMI指数持续增长。与上述这些指标相比,近几个月以来,反映市场预期的消费者预期指数、企业信心指数及采购经理指数都处于上升区间。反映消费者对未来几个月经济前景看法的消费者预期指数分别为95.8、95.9和96.7点,呈现不断增长之势。同期,全国企业家信心指数也比上季度提高7.7点。

金融市场与证券市场运行

货币与债券市场

1、公开市场操作资金回笼力度减弱,央行票据发行利率继续小幅上涨。3月份,央行公开市场操作共发行央行票据9期,总计4950亿元,较上月减少1250亿元;开展正回购操作4次,总计2550亿元,较上月减少390亿元,本月货币回笼总量共计7500亿元;央行票据到期1800亿元,正回购到期4000亿元,本月货币投放总量共计5800亿元。回笼与投放相抵,当月净回笼货币1700亿元,较上月减少2700亿元。3月份,央行票据发行利率和正回购利率继续保持小幅上涨的趋势。1年期央行票据月初中标利率1.926%,月末中标利率1.989%,月末较月初上涨6.3个基点。

2、债券发行规模扩大,短期融资券发行加快。3 月份,银行间债券市场共发行债券6341.5 亿元,同比增长35.8%。本月,短期融资券的发行频率为2005年以来最高的一个月,发行量增长较快,较上月增加109.8亿元,增幅98.30%。

一季度,银行间债券市场累计发行债券15510.4 亿元,同比增长71.0%。其中,发行1 年及以下债券(不含央行票据,后同)1049.2 亿元,占比45.4%;发行1 年以上到10 年债券1261.2 亿元,占比54.6%;未发行10 年以上债券。截至3 月底,银行间债券市场托管量达7.5 万亿元。

3、拆借交易活跃,拆借利率略有回升。3 月份,市场流动性较为充足,同业拆借成交1462.4 亿元,同比增长22.4%;交易品种以7 天为主,7天品种共成交863.2 亿元,占本月全部拆借成交量的59%。一季度,同业拆借累计成交3809.7 亿元,同比增长19.5%。3 月份,同业拆借加权平均利率为1.66%,比1 月份下降22 个基点,比2 月份上升8 个基点;7 天品种加权平均利率1.75%,比1 月份下降3 个基点,比2 月份上升6 个基点。

4、回购交易持续活跃,回购利率有所回升。3 月份,银行间债券市场债券质押式回购成交23732.8 亿元,同比增长110.6%;回购品种以1 天品种为主,共成交11875.4 亿元,占本月总交易量的50%。一季度,银行间债券市场回购交易持续活跃,债券回购成交为51467.1 亿元,同比增长97.3%。3 月份,质押式债券回购加权平均利率为1.47%,比1 月份下降27 个基点,比2 月份上升12 个基点;质押式债券回购7 天品种加权平均利率为1.49%,比1 月份下降5个基点,比2 月份上升11 个基点。

5、银行间现券交易量持续显著放大。3月份,银行间债券市场现券成交10243.6 亿元,同比增长122.9%;交易所市场国债现券交易较为清淡,成交206.6亿元,同比下降36.5%。

一季度,银行间债券指数由年初的113.42 点上升至3 月末的114.91 点,上升1.49 点,升幅1.31%;交易所国债指数由年初的109.19 点上升至3 月末的110.11 点,上升0.92 点,升幅0.84%。3 月份,随着债券价格走稳,收益率曲线整体保持稳定水平。从结构看,长期债券收益率继续小幅下降,短期债券收益率略有上升,导致收益率曲线进一步平坦化。

股票市场

1、大盘先抑后扬,向上突破能量逐步累积。3月份,A股市场呈先强势回落洗盘,后持续上扬的先抑后扬走势。月初上证综指以1299.15开盘,上探1308.20点形成向上突破假象后即大幅下挫,最低探至1238.16点;随后,大盘开始逐步上行,很快进入1300点的平台窄幅调整。随着可能的较长时间中级调整预期落空,市场信心、资金等方面都发生了积极变化,市场向上突破的能量逐步累积起来。

2、市场信心发生极大转变,入市热情持续攀升。随着上证综指很快即回到1300点平台,市场信心发生加大转变,投资者入市热情持续攀升。

(1)投资者开户上升势头显著。中国证券登记结算公司数据显示,截至2006年3月31日,沪深两市A股、B股及基金的个人和机构投资者开户数为7382.86万户,较上月底增加达21万户。

(2)偏股型基金销售申购形势转暖。3月中旬以后,个人和机构的申购热情都有明显复苏,绝迹一段时间的大额客户申购开始出现,客户的问讯状况更是恢复到历史较好水平。三月份结束发行的两只股票型基金-中银持续增长和易方达深证100ETF先后创下今年股票基金的发行纪录。

(3)投资基金继续看好后市,股票配置比例直线上升至历史高位。2006年一季度末,偏股型基金的股票配置比例直线上升至历史高位。

3、市场估值仍较低,上升空间犹存。国信证券统计数据显示,当前G股市盈率仅为14.1倍,较非G股低21%左右,因此,考虑到非G股未来股改的送股除权因素,3月底我国A股市场整体市盈率也就在14倍左右。这样的估值水平不高,A股市场的整体风险仍较小,未来上升空间仍然存在。A股公司市盈率和H股公司的比较也说明了这一点。

1、提高法定存款准备金率0.5-1个百分点,以冻结银行部分流动性

针对目前银行体系流动性过剩、公开市场操作压力较大的问题,我们认为,有必要适度提高法定存款准备金率,以锁定银行体系部分流动性。一般认为,法定存款准备金率的上调直接减小货币乘数,会引发货币供应数倍的收缩,因而是一剂“猛药”。为防止货币投放收缩过猛,法定存款准备金率的上调幅度不宜过大。从商业银行所拥有的超额储备情况来看,提高0.5-1个百分点的法定存款准备金率,直接冻结1500-3000亿元基础货币,对商业银行的流动性影响不大。而商业银行可以将部分超额准备金直接转换为法定准备金,从而不会对货币乘数造成太大影响。尽管法定存款准备金率上调的实际效果有限,但由于此举反映出货币当局的收缩意图,对市场主体的预期将造成一定的影响,具有较强的信号意义。考虑到提高法定存款准备金率,虽然对货币投放的实际影响有限,但对金融市场,尤其是债市会造成一定冲击,而预期因素也会使货币市场利率上涨。为减小对金融市场的冲击,并配合利率市场化改革的推进,在提高法定存款准备金率的同时,可考虑适度下调超额准备金利率。

2、密切关注贷款增长态势,适时进行窗口指导

考虑到当前银行体系流动性过于宽松,银行信贷扩张意愿和能力较强等因素,贷款增长存在过快的可能。另外,票据融资在新增贷款中占有重要地位。但票据融资具有流动性高的特点,票据融资的集中购入和转出会使得贷款增长产生较大的波动。因此,需要密切关注贷款增长的态势,通过窗口指导,引导商业银行在年度内合理均衡地投放贷款,适度发展票据融资,保证贷款平稳增长,与实体经济需求基本适应。

3、进一步完善外汇占款的冲销策略和手段,提高外汇冲销的效率

在对冲外汇占款方面,除了已有的发行央行票据、进行外汇掉期操作等手段外,还可借鉴国际惯例,建立外汇平准基金,加强外汇市场中的公开市场操作。外汇基金一部分来自国家外汇储备,另一部分主要来自商业银行的外汇资产。通过外汇平准基金的重要调节杠杆,在央行与外汇市场之间设置缓冲的屏障,切断外汇储备直接与国内货币量变动的联系。

4、适时加大直接融资的发展力度

融资结构失衡目前仍然是制约我国金融市场健康发展的最大障碍。商业银行集中了我国金融体系绝大部分资金,也集中了我国经济和金融的最大风险。银行体系持续存在流动性过剩的问题,这说明间接融资在资金合理配置方面存在一定程度的失效。去年4月份,股市推出股权分置改革。截至目前,完成股改的上市公司已占多数,为股市健康发展奠定了基础。去年底以来,股市持续回暖,大盘不断上涨,激发了投资者入市的兴趣。因此,目前应适时推动以股票市场为主的资本市场的发展,提高直接融资的比例。除此之外,还应改革企业债的发行制度,扩大企业债的发行。

5、进一步深化外汇管理体制改革,分流外汇储备,缓解外汇占款压力

由于我国外汇资产集中在中央银行,我国外汇储备显得过于庞大。由于央行集中持汇,外汇储备已成为影响国内货币供应,加大人民币汇率升值压力的主要因素之一。为缓解外汇储备所带来的问题,可以考虑对外汇储备进行适度分流。一是变“藏汇于国”为“藏汇于民”。改革结售汇管理,逐步从强制结售汇过渡为意愿结售汇,逐步放松各市场主体持有外汇的比例,充分发挥中资企业和外汇银行的两级“蓄水池”功能。二是推动国内企业对外贸易和投资的便利化,支持企业走出去,有序可控地拓宽资本流出渠道。

五大政策建议