恒瑞医药(600276)2005年主打产品增势良好,整体盈利能力较强。实现主营业务收入11.79亿元、净利润1.62亿元,分别比上一年增长了2.8%和32.30%,每股收益0.636元。主营业务收入的增长比例低于净利润的增长,主要是因为公司报告期内不再经营附加值较低的医药包装材料和普药产品。 抗肿瘤药发展势头良好

2005年收入增长快于费用增长,公司营业费用增长速度低于药品收入增长速度,销售能力继续得到提升。公司在抗生素降价和医院体制改革的大背景下,逐步剔除了毛利率较低的普药产品,公司在牺牲了一定的销售收入的前提下,产品结构日趋优良。2005年公司的毛利率高达78.9%。公司每股经营活动产生的现金流0.893元,现金流状况良好,收入增长的同时费用率降低。2006年一季度净利润为5100万元,同比增长28.8%,每股收益0.201元。

目前公司的抗肿瘤药系列产品品牌地位已确立,2005年公司抗肿瘤药物销售突破7亿元,同比增长21%,是公司业绩增长的主动力。其中多西他赛表现强劲,销售收入达到2亿元,同比增长50%以上,另外奥沙利铂收入维持稳定增长,增长23%。

公司除了强化抗肿瘤药的销售,麻醉镇痛药和手术用药也是积极培育的品种。公司是国家指定的20多家麻醉药生产企业之一,目前麻醉镇痛药销售队伍已经建立,优势品种的市场被打开,销售额出现快速增长,未来该领域将出现几个上亿品种。麻醉镇痛药品崛起,公司的左旋布比卡因为代表的麻醉镇痛药销售同比增长高达70%,两大主要增长品种阿曲库胺和速卡销售均超过400万元。

成长性引发主流机构继续增持

该公司产品结构丰富,新产品市场培育较快,为其未来实现持续增长提供了良好的基础。1991年到现在研制的新药有90多个,其中一类新药1个,其他各类新药200多个,生产100多个。2005年、2006年公司又有21个新药品种获批。不仅包括抗肿瘤药物、麻醉药还包括牙科、手术辅助用药、心血管用药、糖尿病用药、前列腺用药等。近年来公司的研发费占销售额的比例保持在7%-8%,远高于国内其他企业的水平。

该公司的核心竞争力在于其强大的研发能力,由于产品线的不断延伸,保证新产品的层出不穷,公司已在抗肿瘤药品市场上建立起比较完整的产品链,并在与抗肿瘤相关的麻醉镇痛市场取得较佳的进展,2006年公司产品真正全面进入医保,将使得公司业绩继续保持增长,预计公司未来两年业绩将继续保持25%以上的增长。考虑其成长性、研发能力、不断丰富的产品,预计2006年和2007年公司EPS分别为0.77元和0.88元。2006年一季报显示,南方避险、全国社保和中国人寿增仓明显。鉴于公司成长性和尚未股改,该股可中线关注。(华泰证券 陈慧琴)

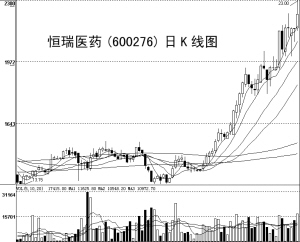

远东证券:恒瑞医药一季报显示盈利大幅增长。一段时间来,该股股价稳步盘升,成交量温和放大,表明持股者心态平稳,后市仍有上升空间。

广发证券 杨敏:恒瑞医药业绩持续增长,上升通道保持良好,量价配合理想,后市有望延续上攻。

北京首证:恒瑞医药近期在上升通道中震荡上行,累计涨幅也相对可观,不过目前股价已经逼近了前几年行情的高点附近,短线将有一定的震荡反复,投资者不妨考虑适当的逢高减磅操作。

■看贴回贴