□本报记者 李和裕

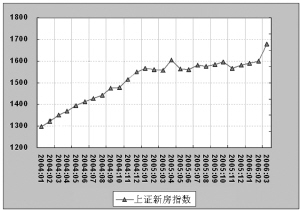

据上证房产指数办公室最新一期调查统计显示,在已过去的3月,随着配套商品房开始逐渐“淡出”住宅市场,总价适中、地段合宜的商品住宅受到更多沪上自住购房者和长线投资者的青睐,上海一手住宅的销售情况在上个月明显好转,交易量有显著增长。2006年3月,上证新房指数为1678点,比2月上涨了80点,涨幅为4.99%;与去年同期相比则上涨了120点,涨幅为7.72%。(见图5)

自住需求主导市场

走出年初淡季影响的上海住宅市场,在3月出现成交上的明显反弹。去年由于宏观调控推迟了置业计划的购房者纷纷进入市场,再加上今年计划结婚的人数大幅上升,也带来了一批婚房需求,刺激了3月住宅市场的回暖。

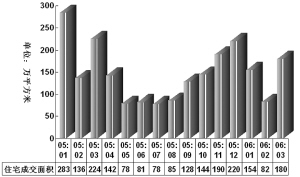

3月,上海楼市共成交住宅16139套,成交面积为179.66万平方米,与2月相比分别增长了122.85%和119.02%,也超过了年前1月的成交量。但是与去年3月“燥热”时期的224.25万平方米成交量相比,今年的交易热情还是有所下降,成交量同比下跌19.88%。(见图6)

环线以内成交回升

虽然3月份的上海一手住宅成交仍然主要集中在外环线以外区域,但是这一比重已经有所下降,从2月的56.50%下降到3月的52.52%,而外环线以内的住宅成交比重则上升到了47.48%。

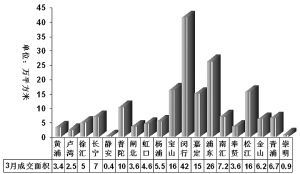

从各区情况来看,闵行以4235套、41.56万平方米的成交量位居全市交易榜首,远远高于第二位的浦东,占据了浦东长久垄断的交易量“老大”的地位。闵行由于交通方便、配套成熟且价位相对偏低,受到自住购房者的欢迎,位于莲花南路的春申景城二期推出单价8000元/平方米左右的小户型房源,迎合了自住消费者需求,从而在上月取得了销售佳绩。(见图7)

3月住宅交易量增长最显著的是嘉定区,金地格林风范和嘉城两个超级大盘的大量成交,带动了嘉定3月交易量比2月增长超过300%。另外,市中心卢湾的翠湖天地御苑、黄埔的士林华苑、徐汇的漕河景苑,3月依然保持了良好的交易势头。宝山、普陀、虹口、杨浦等次中心城区3月住宅交易量也有不同程度的增长。

中档房源最受欢迎

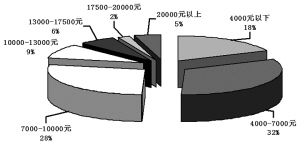

上海今年以来配套商品房的推进速度有所减慢,导致低价房的成交比重持续下跌,中高价房比重回升。4000元/平方米以下的住宅成交比重在2月下跌23个百分点的情况下,3月再度下跌7个百分点,在全市住宅成交总量中的比重仅为18.45%。而4000-7000元/平方米的房源由于最符合自住购房者的需求,在3月受到了市场欢迎,成交比重也相应上升,从2月的27.09%升至32.01%。(见图8)

成交住宅单套面积的结构基本保持稳定。面积70平方米以下的成交比例从2月的5.63%下降到3月的5.32%,70-100平方米和120-140平方米的成交比例分别从2月的25.36%和17.32%上升到3月的30.31%和21.24%,而100-120平方米及210平方米以上的成交比例则从2月的29.09%、和10.94%下降到3月的18.91%和39.23%。

可售面积维持增长

3月份,除了成交量大幅增加,上海的住宅新增供应量较2月也获得较大增幅,先前推迟入市的楼盘上月均陆续开盘。其中闵行区的新增供应量最大,春申景城二期等均推出新房源。

不过,虽然销售速度比以往有所提升,但是大量房源入市仍使得3月住宅可售面积维持小幅增长。截至3月31日,上海住宅可售面积为976.87万平方米,比2月增长了0.98%。各区则表现不一,其中金山、闵行两区的可售量增长明显,比2月分别增长了20.36%和13.13%,中心城区则除静安以外,黄浦、卢湾、徐汇可售量均出现了减少。

从可售面积的分布来看,目前上海商品住宅的供应存量主要集中在松江、浦东和闵行三区,这三个区的商品住宅可售存量均超过了100万平方米,三区之和占全市可售总量的45.35%。其中,松江以173.65万平方米的可售面积位居全市供应存量第一。

图5:2006年3月份上证新房指数

数据来源:中国房地产指数系统(CREIS)

图6:2005年1月-2006年3月上海住宅成交面积走势

图7:2006年3月上海住宅分区成交面积

图8:2006年3月上海住宅成交单价结构

数据来源:上海网上房地产