|

□国信证券 方焱

目前,沪深证券市场房地产上市公司近100家,已有80%的上市公司公布了2005年年报,剔除新转型公司,真正有可比性的只有64家。

四大经营特点

从2005年年报看,有可比性的房地产上市公司经营呈现如下特点:

1、主营收入同比减少5%,而主营业务利润同比增长10%。

2、利润总额同比增长15%,比主营业务利润增长高出5个百分点。

3、净利润同比增长7%,低于利润总额增长。

4、行业集中度提高。

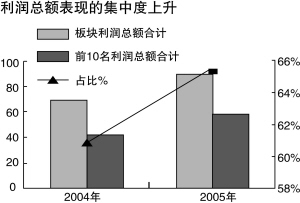

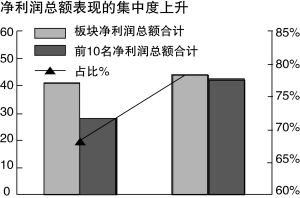

从利润总额看,前10名利润总额合计58亿元,占房地产上市公司利润总额合计的66%集中度上升5个百分点;从净利润看,净利润前10名利润合计42亿元,占房地产上市公司净利润总额的81%,集中度上升13个百分点。

2005年是房地产调控政策频出的一年,我们对未来房地产行业总体判断是:房地产调控将是一种常态,商品房市场不会发生逆转;行政手段将掌握在松紧适度的范围内以维持GDP增长和就业。房地产投资的主要风险是,一旦全国或某城市房地产价格上涨偏离政府目标,政府会“老调重弹”,以及加强政策法规的执行力度,进而对房地产市场和投资人心理产生影响,从而导致股价波动。

行业仍将加速调整

从中央层面看,短期内再出台新的严厉调控政策的可能性较小,而主要体现在已颁布政策的执行上,特别是加强销售环节的管理和检查,未来房地产调控将主要体现在地方政府根据当地房地产市场的实际情况出台相应的措施。未来一切政策的基点仍是要保持行业健康稳定的发展,在目前政策环境下,行业仍将加速调整,优势企业会在行业“洗牌”过程中获得超常的发展机遇,全国房地产价格会保持稳中趋升的态势。但部分城市房价上涨较快,可能会导致房地产消费信贷政策的调整。

中长期看,可能出台的政策有物业税,方向是先试点、后推广,加重养房成本、减少流通环节费用。

据分析,相当一部分人将享受免税或退税的待遇;开征物业税房价将大跌的说法难以成为现实;真正面向大众需要很长时间;其次,房地产消费信贷政策仍有调整的余地,例如首付比例、贷款利率、贷款条件,主要看不同区域房地产市场的实际情况;再次,可能出台商品房预销售合同联机备案和实名制购房制度。

机械行业

温和回落

□国信证券 王念春

家电行业在供过于求、传统产品需求增长放缓、产品同质化这几个难以回避的因素影响下,行业中的企业业绩表现进一步分化,资源和市场份额向优质企业集中。

优质公司实力继续展现

从已公布的家电行业上市公司2005年业绩来看,有11家公司净利润下降幅度超过50%,占到已公布年报公司家数的41%。销售净利润1.3%,同比2004年下降2.5个百分点,显示整体盈利能力的下滑。净利润增长幅度超过15%只有8家,占到总数比率的30%。

在行业处于较好的增长期间,其中的大部分企业运营当中的各种问题会被盈利的较好增长所掩盖。而在行业竞争加剧企业出现分化的过程中,类似资金不足、管理不善、决策失误等问题就突出暴露出来,部分企业不得不选择退出。家电行业内的整合和重组正在不断上演,包括空调、小家电、照明电器等子行业集中度不断提升。

在这个优胜劣汰的过程中,优质公司的实力将进一步突出展现。衡量优质公司的关键点包括:行业中相对竞争优势持续领先能力、产品差异化、技术领先。按照这个标准来选择,看好G浙阳光和G格力。

重点关注三大子行业

分子行业来看,未来将继续重点关注空调、照明电器和小家电行业。

(1)空调行业:2006年内销启动缓慢,外销增长平缓,未来继续市场份额向强势公司集中的趋势。内销三、四级城市将成为重点市场开拓地区,另外中央空调将成为国内公司进一步拓展的主要产品方向。

(2)照明电器:节能、环保是电光源发展的持续主题。全球80%以上的节能灯产自中国,但由于节能灯国家强制性标准的缺失,各企业产品质量参差不齐,节能灯在国内市场的应用也只局限在东部和沿海地区,行业70%的产品出口销售。

在节能光源对传统产品的不断替代过程中,具备技术储备和研发能力的公司将获得良好的增长空间,并将在未来国内市场的不断规范后获得品牌价值的提升和进入长足的增长通道。

(3)小家电:在市场由分散向品牌集中度提高的变化过程中,优胜劣汰同样会在小家电行业中快速体现出来。具备较好的产品开发和创新能力、强调专业化、产品精细化的公司会获得较好的发展空间和盈利增长。

家电行业 资源和市场份额向优质企业集中

□国信证券 郭亚凌

去年:成本上升、效益分化

受钢材、原油、电力、交通、人力资源等价格上涨的影响,05年机械行业的成本有所上升,再加上行业内部竞争的日趋激烈,全行业的毛利率继续保持下降趋势,据统计,2005年全行业平均毛利率同比下降近0.52个百分点。其中轻纺设备、电机、通用设备毛利率相对下降幅度较大。

而效益方面,2005年效益景气大幅上升的主要为冶金矿山设备(164.56%)、船舶制造业(247.5%)、铁路设备(115.31%)、通用仪器仪表(132.57%)、农业机械(78%)和轴承阀门(57%)等。而集装箱、摩托车、自行车、文化办公用品等子行业相对利润增速较慢或下滑。

上市公司方面,2005年利润大幅改善的主要有广船国际、振华港机、G全柴、平高电气、杭汽轮B、东方锅炉、G天威、G沈机、北方股份、天地科技、西飞国际、洪都航空、G重机等。而利润大幅下降的则主要为上工申贝、贵航股份、苏福马、南方汇通、徐工科技、建设机械等。

今年:行业温和回落但继续高位运行

2006年是“十一五”头一年,为保持经济平稳运行,预计固定资产投资增速仍可延续前二年的高速增长态势,回落幅度有限。而人民币升值对我国机电产品出口的影响并未如预期那么大,预计2006年出口仍将保持高速增长,大幅回落的概率较小。

在投资和出口仍将保持高速增长且温和回落的背景下,我们预计2006年机械增速将温和回落但继续高位运行。

效益增长困难大于产销,子行业继续分化

在行业产销温和回落的背景下,受产能扩张影响,机械产品供过于求矛盾在2006年将有所扩展,再加上钢材、有色金属、运输、电力、原油和人力成本的上升,预计2006年行业整体效益增长的困难将大于产销。

在子行业方面,预计2006年铁路设备、船舶、冶金矿山设备、轴承阀门、农业机械仍将保持较高效益景气度,增速仍在30%以上。而石化专用设备、轻纺设备、医疗器械、摩托车、工程机械等行业效益状况可能会扭转下降趋势而逐步回升。

□国信证券 贺平鸽

行业效益趋降

医药行业持续20多年来的效益型高增长(利润增长>收入增长)态势正在悄然发生变化,2004~2005连续两年的景气趋势(效益增幅<收入增幅)显示,行业已进入平稳增长期,效益水平趋降。

2005年,医药工业实现收入3857亿元,同比增长24.81%;实现利润324亿元,同比增长19.06%。从子行业收入、利润增长情况看,原料药、生物制药表现突出;从盈利能力看,生物制药表现突出;医院市场抗肿瘤、心血管用药和血液系统药等“大病种”药保持高速增长;OTC零售市场中成药份额提升,增长势头明显。

进入2006年,1~3月运行数据显示医药工业收入同比增长22.23%,但利润增长仅为1.16%,生物制药仍表现突出,化学制剂与中药子行业在收入大幅增长的同时利润出现下滑。

影响中国医药经济的主要因素包括研发环节仿制药激增、生产环节产能严重过剩、药品持续降价,以及医改政策如何重塑医药价值体系等。2006年国家将出台第18次药品降价,并开始打击商业贿赂,将对行业竞争格局产生深远影响,加速洗牌。

公司业绩今年将“艰难”增长

在2004年全行业效益大滑坡的背景下,医药上市公司因其行业代表性较弱,整体业绩下降相较行业更为明显。因此在较低基数下,2005年总体业绩呈现“恢复性”回升。

目前已公告年报的86家医药上市公司业绩统计显示,总收入同比增长14%,但净利润总体仅增长8%(剔除巨亏公司);可以预计,2006年医药上市公司将面临较大的外部政策性压力和业绩增长压力。

对各子行业板块的表现,我们总结为,中药:“品牌、技术、资源”型企业持续增长;化学制剂:在降价压力下求生存;化学原料:“特色”加速褪色,“大宗”持续低迷;生物制药:细分龙头公司快速成长;医药商业:继续“微利”,区域龙头将“淘汰赛”中领先。

□申银万国 金泽斐

未来几年,品牌零售商的崛起将成为中国消费市场一道亮丽的风景线。

连锁品牌零售商优势大

如果说2005年零售板块股价上涨更多来自业绩的高速增长,2006年则是市场对零售公司重新审视后估值的显著提升。零售行业能持续享受消费升级利好,充分分享庞大的现金流,受上下游挤压最弱,综合毛利率最稳定,同时资产价值最为突出。连锁品牌零售商的优势主要体现在:消费者认可度高带来的品牌优势,更熟悉本土消费者,在竞争日趋激烈的市场中,积累了较多的跨区域发展能力及应变能力,因此他们更能分享消费市场的高速增长,身处开放最早的零售行业,品牌零售商是最能从“鲶鱼效应”中胜出的公司。

我们目前对零售子行业看好的顺序依次是:家电连锁、连锁百货和连锁超市。其中家电连锁具有高速成长空间,而连锁百货由于景气性仍在持续,加上大多公司尚未完成股改,因此板块依然有上涨空间,超市类公司受制于租金上升、成本增加及竞争日趋激烈,行业景气性中性,但优质公司仍将通过扩张扩大其自身的市场份额。

家电连锁被严重低估

从估值角度看,相较于H股零售公司,A股零售公司低估幅度在20%左右,特别是家电连锁低估最为显著。连锁百货估值仍具有吸引力,特别是地区性百货龙头,考虑其未来良好的成长性,估值还有进一步的上升空间。A股连锁超市基本完成股改,考虑大多数公司仍有再融资计划摊薄业绩,估值已基本与H股持平,因此板块估值已无大的吸引力。

中国优质的零售资产价值仍有待投资者认可,渠道、网络和商业地产都是板块可以享受更高估值的关键因素,投资国内优质的品牌零售商,如苏宁电器、银座股份和大商股份,这是能长期分享中国消费增长的最有效途径。

展望2006年下半年,随着市场目前对零售业公司估值的不断上移,投资机会将来自H股与国内估值的接轨,在上市公司业绩将保持平稳增长的背景下,板块整体的上升空间有所减少,但优质公司仍将持续获得市场认可。

医药行业 效益趋降 洗牌加速

家电连锁通路占零售渠道的比例远远偏低

亿元 2005E 2006E 2007E 2008E 2009E 2010E

家电市场容量 5000 5650 6385 7214 8152 9212

连锁业态 1200 1680 2351 3291 4607 6449

连锁化程度 24% 30% 37% 46% 57% 70%

苏宁销售 200 300 450 650 850 1200

占比 17% 18% 19% 20% 18% 19%

资料来源:国家信息中心及申万研究所

零售业 品牌零售商崛起