|

截至2005年底,全国发电装机容量达到50841万千瓦,同比增长14.9%。其中,水电达到11652万千瓦,约占总容量22.9%,同比增长10.7%;火电达到38413万千瓦,约占总容量75.6%,同比增长16.6%。

从电力生产情况看,2005年全国发电量达到24747亿千瓦时,同比增加2804亿千瓦时,增速12.8%,与2004年相比回落了2.4个百分点。

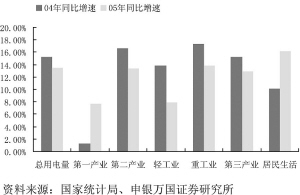

重工业电力需求增速减缓

近两年,我国国民经济各产业用电需求发生的变化主要表现在第一产业和居民生活用电增速2005年相比2004年有所提高,而重工业电力需求增速有放慢趋势。预计2006全年电力需求增速为11.05%,与去年的13.59%增速相比有所下降,主要是由于重工业耗电增速放慢所致。如果考虑结构性调整的因素,居民和农业用电的增长速度可能超过预期,因此,2006年实际电力需求量可能高于预测。

煤电联动构成投资机会

二次煤电联动正进入分省测算阶段,预计时间正在临近。由于2004年12月至今,电煤价格包括运价上涨累计幅度较大,因此二次煤电联动价格上调幅度可能会高于原先市场的预期,但最终上调的幅度和时间还有很大的不确定性。

电力行业短期的投资机会还有来自煤炭市场价格的调整,根据CEIC统计数据显示,2004年、2005年煤炭行业固定资产投资连续超过60%,简单测算到2006年初,扩建项目(18个月)投产,短期内产能会释放。2005年大秦线和侯月线的扩能,运力增长约1.2-1.5亿吨。今后煤炭运力仍将保持稳定增长,预计年均增长在1亿吨左右,增幅7%-8%。

从煤炭价格季节性的角度考虑,二季度供热逐步停止,来水增加导致水电比重上升,煤炭需求增速面临短期下降,市场价格下调的可能性非常大。至于年末是否翘尾还有待观察。

电力行业 龙头企业价格明显低估

近两年各产业用电量比较

水泥行业 走过艰难待黎明

石化行业 上下游公司苦乐不均

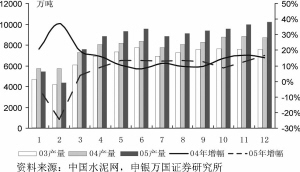

2003年-2005年全国水泥产量

□申万证券研究所

黄美龙 俞春梅

截至4月24日,石油化工行业公布2005年年报共有13家公司,占行业比重52%。从已公布公司年报数据看,受油价高企影响,整个石油化工行业依然处于高位运行,2005年行业业绩表现良好。13家公司加权平均主营业务收入为658.5亿元,同比上涨33.9%,其中中国石化主营业务收入7991亿元,为国内收入最高的公司。13家公司实现的加权净利润为31.5亿元,同比增长12.8%,平均每股收益为0.421元,同比上涨12.7%。行业加权平均净资产收益率为16.9%。

中国三大石油公司2005年盈利均出现较大幅增长。中国石油实现净利润1333.6亿元(每股收益0.75元),同比增长28.4%,中海油实现净利润253.2亿元(每股收益0.62元),同比增长57%,中国石化实现净利润为395.58亿元(每股收益为0.456元),同比增长22.6%。

炼油行业出现巨额亏损。2005年中国炼油行业亏损191亿元。纯炼油公司石炼化2005年亏损7.27亿元。中国石化、上海石化和扬子石化及中国石油等公司的炼油业务也出现较大幅度的亏损。

化工板块下降趋势得到确认。典型的石化公司如扬子石化2005年盈利同比下降24.8%。

炼油业务能否复苏取决于执行新的成品油定价机制结果。3月26日发改委分别上调汽油和柴油零售中准价250元/吨和150元/吨,并出台了原油特别收益金制度、成品油联动制度、弱势行业的补贴制度等配套政策。新的定价机制最终目标是实现国内和国际成品油价格的接轨及定价的市场化,但国内成品油价格上调过程对国内炼油行业短期的盈利也有重大影响。

石油化工行业各年度收入和利润指标

2002年 2003年 2004年 2005年

石油和化学工业 销售收入(亿元) 14248 18298 24534 33063

收入同比增长% 28.43 34.08 34.77

利润总额(亿元) 1228 1760 2803 3708

利润同比增长% 43.27 59.31 32.27

石油和天然气开采 销售收入(亿元) 2569 3091 3697 5259

收入同比增长% 20.33 19.61 42.22

利润总额(亿元) 917 1248 1753 2920

利润同比增长% 36.15 40.44 66.58

原油加工及石油制品制造 销售收入(亿元) 4205 5718 7683 10374

收入同比增长% 36.00 34.36 35.02

利润总额(亿元) 46 81 208 -189

利润同比增长% 76.61 156.47 -191.04

□申万证券研究所 林珍

2005年水泥产量10.60亿吨,同比增长9.3%,增速比上年回落3.2个百分点;工业总产值2683.84亿元,销售收入2608.35亿元,产销率达98.37%,销售款回收率达87.97%;全行业实现利润80.5亿元,同比下降38%,亏损面从2004年的27.67%上升到2005年的35.95%,全行业经历了经营最困难的一年。

企业亏损面扩大

2005年水泥产量平稳小幅增长,全年产量约10亿吨,增幅基本和2004年持平,价格全年在低位徘徊。相对而言,东北、西北属于高价区,华北、中南属于中价区,华东地区价格最低。

受宏观调控影响,固定资产投资下降,重点工程(如水利设施、基础建设)等工期拖后直接影响了水泥企业大客户的需求,很多企业被迫寻求房产等民用客户,使得销售量、价、回款期都大打折扣。煤电价格持续走高使得全行业利润大幅降低,企业经营困难,亏损面扩大。

发展新农村迎来机遇

2005年水泥行业的低谷运行给2006年带来结构调整的大好时机,随着企业并购重组的进行,行业集中度将逐步提高。这种变化不仅来自于国内企业间,近期外资的高歌猛进也给整个进程添加了催化剂,具有行业龙头和区域优势地位的企业将成为外资收购的主要对象。

而政府主推的“新农村建设”带来的新增道路、房屋、电站水坝、城际客运专线等建设不仅可以消化现存30%的剩余产能,也给特种水泥提供了消费对象。目前经济相对落后但发展潜力和增幅巨大的中西部是主要受益对象,当地的水泥企业将有3年的发展良机。

□申万证券研究所 王智慧

2005年对于乘用车,尤其是轿车而言是一个底部调整、蓄势发展的一年。大部分时间内,终端消费市场被悲观气氛所笼罩,车型的好坏成为决定厂商成功与否的几乎唯一因素。

市场竞争加剧

上海通用税前利润由2004年的约79亿元下滑到2005年的约51亿元,从而拖累G上汽业绩下滑40%以上。而长安福特的新车投放和网点扩展速度限制了其2005年的销量增长,尽管这种情况在2005年底出现了改善。而微型客车行业残酷的价格战使得长安汽车曾经的高收益业务———微车业务几近亏损,因此,长安汽车2005年业绩将下滑80%以上。一汽轿车凭借Mazda6的旺销,实现了2005年业绩的微幅增长。

越野车行业2005年依然保持快速增长,江淮瑞风在2005年超过了别克GL8成为行业冠军,促使公司业绩增长50%以上。

大客产销在2005年实现了平稳增长,龙头公司的市场领先地位进一步确立,并且宇通客车、金龙汽车等厂商实现了批量出口,金龙汽车还从恢复了对子公司金龙联合和苏州金龙的控制力中获益。

重卡和轻卡行业在2005年的走势差别较大,相关公司的业绩表现也大相径庭。东风汽车2005年的轻卡销量增长25%,远高于行业7%的增速。经营轻卡和重卡业务的福田汽车公司,由于重卡销量大幅度下滑,导致2005年出现大幅度的亏损。

行业迎来转折期

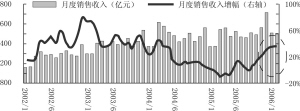

在整车行业,盈利能力提升的基础是销售收入的增长。从月度趋势看,行业销售收入同比增幅在2005年3-5月份达到低点,其后开始缓慢攀升,至10月份以后快速攀升。预计2006年轿车销量增长30%以上,汽车行业销量增长约20%,汽车行业收入将增加18%,利润总额将增长6%,而2006年1季度收入和利润总额的增长幅度都将在50%以上。汽车行业及主要重点上市将在2006年迎来普遍的业绩增长。

汽车行业 今年有望实现全面增长

汽车整车行业月度销售收入增长趋势

煤炭行业 向稳固发展回归

□申万证券研究所 牟其峥

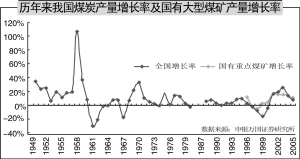

2005年原煤产量增加,增幅回落。行业平均收入同比增长27%左右,平均净利润同比增长13%左右,较2004年出现明显的业绩增速回落,随同GDP的增速同步变化,也预示着煤炭行业由高速增长向稳固发展的回归。

2006年一季度煤炭生产继续平稳增长,供需大体平衡,进口快速增长,出口和去年同期相比呈现萎缩态势,煤炭市场价格延续了去年末的发展趋势,继续高位运行,并有5%左右的小幅攀升。

“十一五”煤炭供应规划,首要将是13个大型煤炭基地的建设,其所含主要矿区40多个,拥有煤炭探明储量6900亿吨,现有煤炭生产规模10亿吨左右,约占全国产量50%。到2010年生产规模将达到15亿吨左右,占全国产量的70%。“十一五”期间规划新开工煤矿建设中,绝大多数在这些大型煤炭基地内。

预计到2010年,煤炭生产能力要达到21亿吨-22.5亿吨,若考虑安全技改投入的最佳状况则预计可达到23亿吨-24亿吨,而届时将形成5-7个亿吨级大型煤炭企业集团,13大煤炭基地将承担60-70%的产量。

预计2006年国内煤炭价格将不再呈现大幅上涨,动力煤重点合同价格预计平均涨幅在5%左右,冶金煤除优质煤外将出现一定的价格下跌。但是,基于煤炭对我国能源的战略意义和产业整合,煤炭价格将稳居高位,随着行业集中度的逐步提高而稳中有升。

当然,在基本缓解了能源紧缺局面之下,煤炭以及伴随着的电力和钢铁等基础原材料的供需都进入一个过渡时期,供需将维持基本平衡。

□申万证券研究所 朱立斌

受到2005年第四季度钢价大幅下挫的影响,钢铁上市公司当期业绩大幅下滑,同比下降幅度最大超过300%;宝钢、武钢、鞍钢受到整体上市的影响,2005年业绩同比有所上升。

预计钢铁行业2006年进入底部区域,2007年是行业的中长期底部,经过两年的收购整合,2008年将进入新的上升周期。

2006年钢铁行业迅速进入周期底部后,随着外资的介入,市场化收购兼并加快,经过两年的整合后钢铁产能将调整到供求基本平衡的状态。随着2008年以后我国工业化进程的深化和需求增速回升,钢铁行业很有可能重新进入上升周期,并且随着行业集中度的提高,未来行业盈利的稳定性也得以提升。

目前钢材流通市场库存处于半年以来的低位,国际国内价差不断拉大,市场已经摆脱了恐慌性下跌阶段,市场价格已经企稳不断反弹,武钢、鞍钢3月定价都上调了10%左右,宝钢二季度也上调了10%以上,预计2006年上半年钢材价格呈小幅向上震荡的局面。

钢铁行业 迎接新一轮上升周期

部分钢铁公司去年情况一览

(单位:亿元)

公司名称 04年净利润 05年净利润 05年第四季度

净利润 05年净利润

增长幅度

G宝钢 93.95 126.66 22.14 34.81%

G武钢 32.04 48.25 5.76 50.61%

马钢股份 35.76 28.48 1.67 -20.36%

G鞍钢 17.76 20.79 3.66 17.07%

G新钢钒 8.24 8.11 0.14 -1.58%