主要集中在持续经营能力、计提、关联方占款以及公司治理结构等四个方面 □本报记者 吴悟

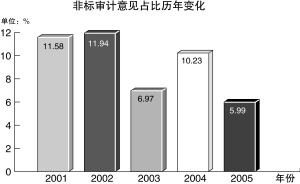

注册会计师出具非标准审计意见的审计报告是每年年报披露期间投资者关注的重点之一。据WIND资讯统计,截至4月26日,注会共计对70份年报发表了非标审计意见,占已披露年报公司的5.99%。其中,有解释性说明无保留意见40份,有解释性说明保留意见25份,无法表示意见5份。

相比2004年共计139份非标审计意见,非标意见占比10.23%;2003年88份非标审计意见,非标意见占比6.97%,2005年度的非标意见数量和比例出现下降。

这一方面体现出2005年度上市公司质量水平整体有所提升;另外,也从一定程度上映射出了股改对上市公司业绩和基本面的提振作用,如GST环球的2004年年报因注会质疑其持续经营能力而被出具了无法表示意见的审计意见,公司在2005实施了以重组为对价的股改方案后,基本面发生根本性转变,顺利“绿灯”过关。

被出具非标意见的70份年报中,涉及的上市公司大部分都是ST公司或问题公司。截至目前,非标公司中ST公司共有31家,占比过四成。被注会出具无法表示意见审计结果的5家公司全为T族,包括*ST盛润A、*ST圣方、ST东碳、*ST托普和ST中农。

目前看来,被出具非标意见的主要原因多集中于持续经营能力、计提、关联方占款以及公司治理结构等四个方面。

被注会质疑持续经营能力的公司多是面临暂停上市风险的ST公司,这些公司往往债务缠身、资不抵债、主营业务停滞。而在清欠攻坚战全面打响的同时,部分上市公司大股东占款仍然严重,*ST嘉瑞、南京中北、江苏索普等多家公司都因存在巨额占款而被出具了非标意见。

另外,有部分上市公司因治理结构不完善被注会“亮牌”。如G东北药资产重组后,相关资产及负债自剥离后独立核算,但对外经营活动沿用东北制药总厂名称,与东北制药总厂共同发生的费用按固定的方法分摊。注会也在对ST中农的审计意见中指出,自2005年6月15日董事会没有聘任经理层以来,公司处于一种非正常的管理状态。

非标审计意见占比历年变化

(数据截至4月26日)