| | 孙磊,北京大学经济学博士,律师,注册会计师,德国波恩大学奔驰基金访问学者。研究领域为:宏观经济、宏观计量学。 |

|

□ 孙磊 ●宏观经济运行呈现四大突出问题:第一,进出口不平衡日益加剧,经济增长的动力结构不合理;第二,宏观调控效果弱化,投资开始出现反弹;第三,货币供应量(M1)增速回落并在低位空间徘徊,货币流通速度显著降低;第四,虽然能源价格、粮食价格出现一定上涨,但是总体物价水平仍然有走低的倾向。

●我国资金利率尚未完全市场化,资金的使用成本相对较低,刺激了政府和企业的投资需求。投资需求,尤其是地方政府的投资冲动依然强烈,投资饥渴的问题始终存在。而在国有企业中,仍然缺乏有效的市场机制和利润目标的制约,又往往可以较低的利率获得资金的支持,因此投资愿望不减。自2003年以来中国经济进入新一轮增长期以来,固定资产投资连续3年增速超过20%,2004年投资率更是达到44%的水平。这几年投资过快增长所形成的产能今年将在一定程度上得到释放,企业的产出迅速增长。供给的过快增长,导致不少行业产品价格下调,并同时导致行业库存增加和企业利润的下降。

●需求方面尤其是消费需求持续低迷,增长乏力。在西方发达国家,消费需求往往占到总需求的80%左右(美国数据),而在我国目前消费需求低迷。

●经济的结构性过剩问题,在国内的生产环节,是造成我国的能源和资源的大量消耗并进而导致持续的煤、电、油、运等普遍紧张的主要原因。在国内市场上,结构性过剩不仅意味着企业库存的增加和利润的减少,还形成了宏观经济通货紧缩的压力。

●当前的经济是在一种非均衡的经济状态下运行,结构性过剩和内需不足是其中的中间作用机制。国内市场的非均衡的压力通过出口机制,对外表现为贸易的巨额顺差,从而导致人民币升值。

今年初的宏观经济数据显示,我国经济的发展继续保持了去年的高增长、低通胀的发展势头。从统计数据上看,今年一季度的经济增长率达到10.2%,普遍高于经济学家的预期,而去年四个季度经济增长率则分别为9.5%、9.4%、9.4%和9.9%。今年同期的价格水平则进一步走低,一季度的居民消费价格指数仅增长0.8%。从增长的结构构成看,进出口总额继续保持了去年以来的高速增长,一季度增幅达到25.8%,比去年同期23.1%高出2.7个百分点。与此同时,一季度,全社会固定资产投资13908亿元,比去年同期增长27.7%,尤其是新开工项目,一季度的增长率更是达到了47%,接近了宏观调控前的高位。在经济的内需方面,消费需求增长依然缓慢,两个月社会消费品零售总额扣除价格因素后,实际增长仅11.7%,同比还下降了0.2个百分点。种种迹象表明,在宏观经济持续高速发展的同时,经济中的内在的结构性矛盾也在日趋加深。

宏观经济运行中的突出问题

在经济发展的平稳增长势头下,从去年开始宏观经济运行中累积了一些突出的问题,值得密切关注。

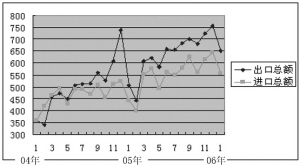

首先,是进出口不平衡日益加剧,经济增长的动力结构不合理。出口的迅速增长成为推动GDP快速增长的主要因素,而内需对GDP贡献率则相对萎缩,经济对出口的依赖度进一步提高。进入2006年以来,贸易顺差增势仍旧强劲,一季度顺差达233亿美元,同比增幅逼近30%。其中,三个月份的顺差分别为94.9亿,24.5亿和111.9亿美元,其中2月份是受季节因素影响,而三月份则更是达到了历史次高值。进出口的长期失衡不仅给我国带来了频繁的贸易摩擦和巨额外汇储备的压力,更重要的是加剧了经济增长的结构性失衡,以及经济增长与社会福利的背离。

这种依赖出口的经济增长带来了多方面的问题。一方面,经济的增长没有体现在国民生活水平的改善,即福利水平的改善上。另一方面,外汇储备的剧增加大了政府管理的难度,也是经济的“出血”的表现。巨额的外汇储备相当于中国每年对外国补贴一千亿美元。这对中国的利用外资是个严重的反向对冲作用。

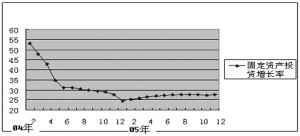

其次,宏观调控效果弱化,投资开始出现反弹。从2005年开始,宏观调控的效果开始减弱,固定资产投资仍然保持在较高位运行,并出现了反弹的迹象。2006年以来,投资进一步出现回升迹象,尤其是在建项目投资,一季度的增幅达到了47.1%,比去年同期还要高出2.5个百分点,成为进一步投资反弹的潜在压力。在投资的结构上,从项目来源看,投资主要来自地方项目的投资,地方政府主导的投资冲动依然强烈。在宏观调控的部分结构性过剩行业的投资受到一定抑制后,投资逐步在其他行业寻找机会。

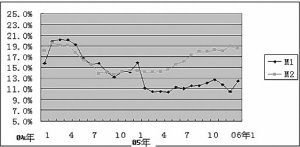

第三,货币供应量(M1)增速回落并在低位空间徘徊,货币流通速度显著降低。2005年以来至今,虽然M2增长率已经出现数月的稳步上升,但是作为主要反映货币交易职能的M1则继续回落至10.4%(2005年3月份达到该最低点),M1和M2增长率差距的持续拉大,表明经济中货币的流动性在不断减弱,经济中产出进入市场交易的增量部分出现萎缩。

如果从利率和信贷增长率来看,自央行调整超额储备金利率以来,货币市场利率出现大幅下降,这意味着在银行体系仍存在较多的流动性资金。同时,银行信贷的增长率自2004年下半年回落以来,2005年间一直在13-14%较低区间运行,并没有表现出和M2共同的变化趋势,而经验上二者一般具有较强的相关性。究其原因,固然有银行风险回避的原因,但同时也反映出企业对未来价格走低的预期因素。同时,信贷的紧缩进一步造成货币传导机制不力和货币供应量不足的困难,加重了对经济的紧缩效应。这些信号也往往是经济走向紧缩的迹象。

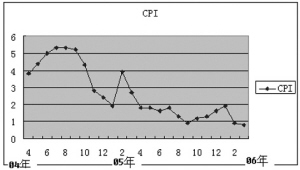

第四,虽然能源价格、粮食价格出现一定上涨,但是总体物价水平仍然有走低的倾向。在国际石油市场价格不断攀升的市场环境下,今年能源价格也出现一定上涨。但是,居民消费价格(CPI)涨幅近年来逐季放缓,2006年一季度三个月的CPI增长率比去年的增长率进一步降低。同时,近年来PPI的指数一直高于CPI,生产价格成本的上升无法传递到消费品,表明从PPI到CPI的价格传导机制不畅通。

但是,由于CPI包含了能源、粮食价格的上涨因素,而这些因素往往受供给的因素影响较大,反映了经济中价格水平受短期冲击的影响。一个更合理地对物价水平的衡量是核心通胀率(Core Inflation),即用扣除了粮食和能源价格的核心通胀率来表征物价水平,则可以看出物价水平走低的压力和趋势更明显。

宏观经济的结构性过剩:运行机理

导致宏观经济发展中出现上述现象的根源,是我国宏观经济的结构性过剩问题。经济的结构性过剩问题,从供给面讲是产能的相对过剩,从需求面讲即需求的相对不足。在我国当前的经济形势下,结构性过剩问题,有其特殊的运行机理。

一方面,由于我国资金利率尚未完全市场化,资金的使用成本相对较低,刺激了政府和企业的投资需求。投资需求,尤其是地方政府的投资冲动依然强烈,投资饥渴的问题始终存在。而在国有企业中,仍然缺乏有效的市场机制和利润目标的制约,又往往可以较低的利率获得资金的支持,因此投资愿望不减。这几年投资过快增长所形成的产能今年在一定程度上得到释放,企业的产出迅速增长。供给的过快增长,导致不少行业产品价格下调,并同时导致行业库存增加和企业利润的下降。2005年,规模以上工业企业实现利润增长率也大幅回落,且主要集中于能源、原材料等少数上游行业,下游行业则大部分出现亏损。

另一方面,需求方面尤其是消费需求持续低迷,增长乏力。在西方发达国家,消费需求往往占到总需求的80%左右(美国数据),而在我国目前消费需求低迷。从居民可支配收入看,近年居民收入增长缓慢,可支配收入的增长滞后于经济的发展。我们知道,收入越低的人的消费的边际倾向相对较高,而高收入者的边际倾向较低。在目前的分配体制下,经济增长的收益更多地集中于高收入阶层。社会整体的消费能力滞后于相应的经济增长,社会消费需求的增长乏力。从内需的存量上看,由于在医疗、教育、保障等方面机制的不完善,消费者对未来不确定的忧虑降低了其消费者偏好,从而提高了预防性储蓄的意愿。近几年来,储蓄率以每年0.5个百分点的速度持续上升,去年底已达到创记录的46%。

经济的结构性过剩问题,在国内的生产环节,是造成我国的能源和资源的大量消耗并进而导致持续的煤、电、油、运等普遍紧张的主要原因。在对外市场的流通环节,则是造成出口的迅速增长的主要原因。产出的迅速增长在国内没有足够的市场空间,只有到海外寻求市场。虽然出口的增长与国外的需求及入世后出口的扩张有关,但是结构性过剩造成的国内市场流通环节的压力,是今年出口迅速增长的重要原因。

同时,在国内市场上,结构性过剩不仅意味着企业库存的增加和利润的减少,还形成了宏观经济通货紧缩的压力。通货紧缩的压力仍然加大。同时粮食和能源价格出现一定上涨,但是在供给过剩的市场上,成本推动的价格传导机制作用弱化。PPI的上涨难以导致CPI的相应上涨,物价水平仍然有下行的趋势,通货紧缩的压力进一步增大。

更深一步分析,我们可以清楚地看到,当前的经济是在一种非均衡的经济状态下运行,结构性过剩和内需不足是其中的中间作用机制。这种非均衡的经济,对内表现为经济的产出保持较快增长,伴随着能源的大量消耗和能源紧张的出现。国内市场的非均衡的压力通过出口机制,对外表现为贸易的巨额顺差,从而导致人民币升值。实际上,人民币升值反映了中国经济失衡和经济增长动力结构向贸易推动性偏移的一种非均衡状态,在这种状态下,中国经济中的内部矛盾转移成了外部矛盾。

这种非均衡的状态具有一种自我强化的机制和内在动力。在低的资金价格、低的要素资源价格和低的劳动力成本价格的作用下,投资主体具有难以抑制的投资冲动。而投资的增长即意味着未来生产能力的增长,从而造成进一步的供给相对过剩。需求面的低收入和高储蓄率为投资增长提高了资金,也意味着消费需求的不足。供给和需求的矛盾又加大了通货紧缩的压力。通货紧缩的压力又进而强化了居民的储蓄意愿,消费需求进一步萎靡。这样,非均衡的状态就走向更深的非均衡,经济的结构性过剩的矛盾进一步尖锐。

在这种情况下,我们看到,货币政策的调节作用不再顺畅。一方面,货币当局力图通过宽松的货币政策,维持较低利率,促进消费。然而,较低的利率使资金的使用成本偏低,又刺激了更多的投资,给未来造成更严重的产能过剩。货币当局处于两难的选择之中,货币政策的作用发挥受到内在的约束。

图1 进出口增长对比表

图2 固定资产投资增长率

图3 2004年至今的货币供应增长率

图4 2004年-2005年居民消费价格指数