数据来源:雷曼兄弟 郭晨凯 制图 □本报记者 禹刚 北京报道

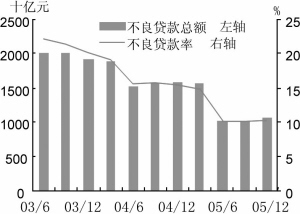

根据银监会刚刚公布的数据,一季度我国商业银行依旧实现了不良贷款的“双降”,但国际投行雷曼兄弟昨日指出,银行的贷款增长可能隐藏着新一轮不良贷款上升的风险,银行不良贷款率出现反弹的可能性在积聚。

在这份报告中,雷曼指出,各家银行的财务数据显示出一个关键的风险点,即银行利润过度依赖利息收入,其收入总额的80%以上来自于易受宏观政策和信用风险影响的贷款业务。

“假如贷款增长率继续再次上升,且大部分贷款出于过度乐观的心理或过于宽松的贷款标准的话,那么不良贷款率可能会反弹”,该报告指出。

根据银监会刚刚公布的数据,一季度我国商业银行不良贷款率为8.0%,比年初下降0.6个百分点。其中,国有商业银行不良贷款率9.8%,比年初下降0.7个百分点,首次降为一位数。

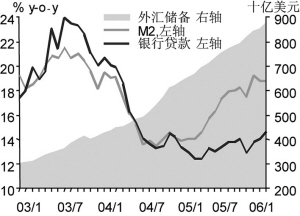

但雷曼表示,不良贷款率反弹的风险在目前的经济基本面影响下依旧存在。报告的作者之一、雷曼亚太资深经济学家范文仲表示,在大量存放于银行的家庭储蓄以及巨额国际收支顺差所带来的额外流动性的支持下,一季度中国的银行资产年同比跃增19%,达到4.9万亿美元。

他指出,银行的流动性充沛,但除放贷以外的投资机会则非常有限,3月份银行的贷款增长率上升到14%,而货币供应量跃增18%,几乎是两年来最大增幅。“近期出现的银行贷款冲动,给中国长期的金融稳定重新带来风险。”

同时,范文仲还表示,央行节前对贷款利率加息27个基点不足以阻止银行的扩张贷款冲动。他认为更加行之有效的解决办法是在扩大银行投资渠道范围的同时尽力控制储蓄增长,尤其针对家庭部门。

“但这一任务绝非易事,因为它不仅要求家庭消费的增加,而且与中国的资本市场发展以及资本账户自由化的成功相关,但这可能是政策制定者最终被迫选择的道路”,雷曼的报告指出。